#蔚来继续大涨市值近400亿美元# #蔚来Q4营收66亿元亏损同比缩窄5成# #2022首届雪球调研大会#

一、灰熊报告频频出错,“营造噱头”的实际意义大于做空。

说起灰熊,我的第一反应是NBA球队“孟菲斯灰熊”。最近金融市场上“搅局”的这只“灰熊”似乎并不会打球。

灰熊作为做空机构的新兵,近一半报告都为的是做空中概股。6月29日,灰熊再次发布针对蔚来的做空报告,并将核心的质疑点放在了BaaS上。灰熊怀疑蔚来截至2021年9月,公司与蔚能通过关联交易的形式,出售了4万块电池。而根据蔚能ABN募集说明书,其用于ABN的BaaS订单数为19000,灰熊由此认为蔚来向蔚能过度销售电池,从而夸大自身营业收入和净利润。

灰熊的做空报告出来后,摩根大通、德意志银行、中金公司、摩根士丹利、大和等大量有影响力的国际投行,对灰熊不专业的做空事件进行反驳,并对蔚来发展潜力予以看好。

我趁着热闹看了下,实际上1.9万这一数字,来源于蔚能2022年第一期绿色电池资产支持票据募集说明书。可是在这个募集说明书中还明确说了:“1.9万是本期绿色电池ABN资产池对应的租赁债权”,即40053块电池中的1.9万块被打包用于发行ABN,剩余电池或未来的电池(来自新的BaaS订户)作为基础资产继续发行更多的ABS,以扩大未来的资产组合。这一披露还表明,武汉蔚能持有的每一块电池都有相应的基础订户。

蔚来仅持有蔚能19.84%的股权,甚至无法做到“相对控股”。减少亏损这一说法,更是无稽之谈。我们只要看下蔚能的股东构成就知道了:

除了蔚来外,$宁德时代(SZ300750)$ 持有武汉蔚能10.91%、国资湖北省科技投资集团持股10.91%、山东威达持股8.18%。

湖北科技投资集团作为国资,有着严格的国有资产保值增值需求;精明如宁德时代,对于锂电全产业链有着超前的投资眼光。他们入股就只为了帮蔚来承受亏损、做多利润?这个说法显然说不过去。

值得一提的是,这已经不是灰熊第一次制造“噱头”了,其做空58同城时,对58同城收购赶集网时商誉理解错误;后又对58收购赶集网后收入主体认定错误。灰熊显然不了解中国新能源车企的商业模式,从这点来看,其自诩的中国豪华调研团队很有可能是不存在的!

灰熊发布针对蔚来的做空报告当天,蔚来美股低开超7%,收盘仅跌2%。蔚来6月份总计上涨24.19%,相比于特斯拉6月份-11.19%的回报率, 蔚来单月有35.38%的超额回报。从股价的走势来看,灰熊发布蔚来做空研报后,蔚来股价与同在美股上市的造车新势力小鹏、理想保持同向波动,没有任何异常表现。

二、新能源车尚处于渗透率增长前期,中后期蔚来换电、服务的优势将体现。

对于普通投资者来说,市场上消息面的“杂音”居多。教主认为,判断一家公司股价长期走势,一看公司所处的行业是否是朝阳的厚雪长坡,二看公司自身是否具备坚固的壁垒。

《北京市关于鼓励汽车更新换代消费的方案》现已发布。其中,北京市对在2022年6月1日至12月31日期间,报废或转出北京市注册登记在本人名下1年以上的乘用车,在北京汽车销售企业新购新能源小客车的车主,可凭机动车发票可申领补贴。报废或转出新能源小客车补贴8000元;报废或转出使用1-6年非新能源汽车,补贴8000元;报废或转出使用6年(含)以上其他乘用车,补贴10000元。年内广东、福建、江西、山东、天津、沈阳等多省市也出台了新能源车补贴政策,新能源车消费热度空前。

乘联会数据显示,今年1-5 月份,乘用车累计零售 731.5 万辆,同比下降 12.8%;但国内1-5 月新能源乘用车国内零售 171.2 万辆,同比增长 119.5%。随着政策力度不断加码,新能源车渗透率也随之水涨船高。2020年,我国新能源车渗透率为5.42%;2021年全年,新能源车渗透率飞升至15%;2022年前5个月,新能源车渗透率已达21%,超过了2025年20%渗透率的预定目标!

欧洲“2035年燃油车禁售法案”基本上获得通过,美国数个州宣布2030-2035年燃油车禁售,我国海南省在全国率先喊出2030年禁售燃油车。近日,又有消息称“高层正在研究新能源车购置税延续政策”。年初曾有一家新能源车企董事长预言,2022年新能源车渗透率将达到35%,目前21%的渗透率远远没有达到国内的天花板!现在宁德时代已经发布基于CTP 3.0打造了麒麟电池了,那么未来制约我国新能源车渗透率的瓶颈在哪?个人认为其一在于车主用电,其二在于服务。

即使国家对于公共充电设施安排了补贴政策,但众多城市公共充电桩的密度仍较低。以我这沈阳为例,公共充电桩大多都是慢充,而且数量还特别少。

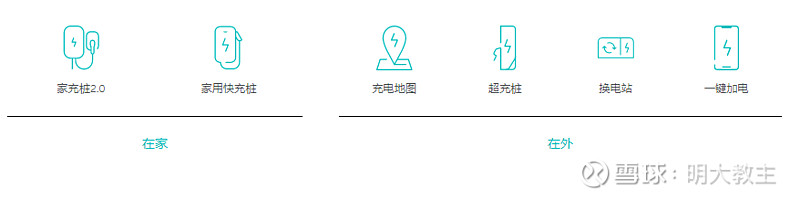

现阶段想要便捷地使用依靠锂电的新能源车,最方便的还是自有车库、车位,毕竟在外面排队等候几小时充电,对于普通人来说是相当焦虑的!拥有车的人很多,但只有其中的少数人有自有车库、车位,没有的车主需要一套全场景的用电解决方案。而新能源车企中做的比较好的就是本文的主人公—蔚来!

截止7月2日,蔚来拥有换电站996+,蔚来超充站874+。公司具备全场景的充电服务,包括一键充电(充电车加电)。

传统燃油车企转型电动车,通常延续了4S店销售的模式,存在着捆绑销售、不按预订合同交车、交车时车辆合格证延期交付等情况,都会间接影响购车人对品牌的信任。以蔚来为首的造车新势力均采用直营模式,上述传统4S店的弊端都不复存在了。此外,蔚来还提供不限期和不限距离的终身免费道路救援服务,终身免费质保,终身免费车辆网服务更是让人惊掉下巴。也正因为这种极其保姆式的服务,行业甚至认为蔚来汽车具备了 30% 产品+70% 服务的独特价值体系。

前期购买电动车的客户多是车库、车位的拥有者。之后,充电、换电的便捷度,以及省心的服务才是更多无车库、车位消费者考虑电动车消费升级的关键因素,$蔚来(NIO)$ 是国内新能源车企中做的比较出色的。

三、蔚来“暂别”造车新势力前三受多重因素影响,6月交付数据打破质疑。

有乡亲肯定会问了,今年1-5月份,蔚来没有保住造车新势力销量前三的位置,而原先销量靠后的哪吒、零跑销量迅速增长。其实造成这种局面的原因有很多种:

一是疫情的影响。今年上半年全球奥密克戎疫情导致多地封城,其中上海、吉林这两地疫情尤为严重。疫情对于新能源车企的影响不一,但对蔚来的影响最大(蔚来总部在上海,吉林有厂区)。4月中旬的一段时间,蔚来还曾因疫情封控影响而停产,对交付量的影响无疑是巨大的;

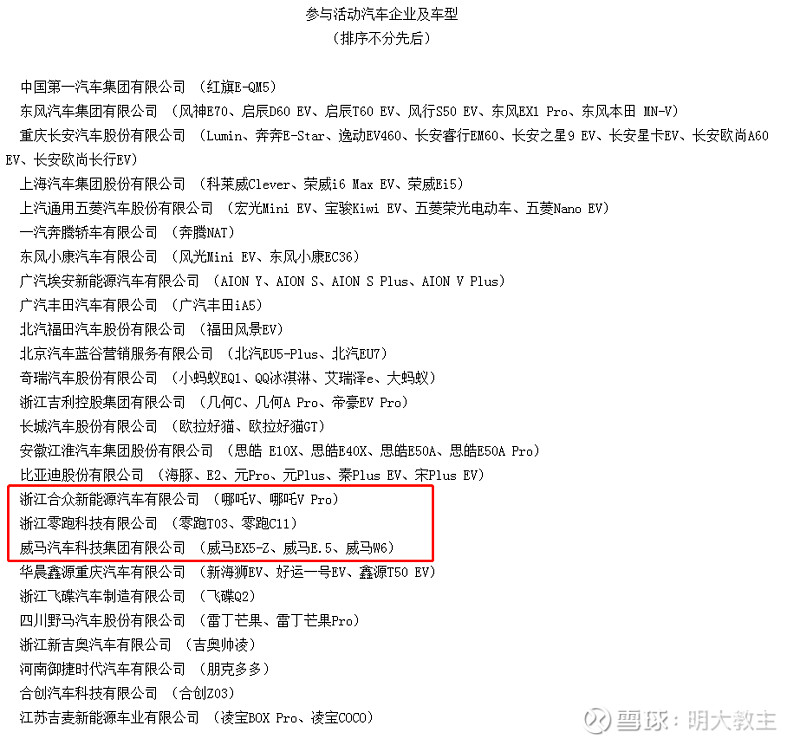

二是新能源汽车下乡政策再次出台。三四线城市对小型代步车的需求量逐渐增加,零跑汽车、哪吒汽车以低端A级和A0级走量车型为主,是“汽车下乡”政策的主要受益车企。

(2022年“汽车下乡”企业名单及车型)

蔚来各车型平均价位在40万左右,即使采取了BaaS方案,初始购车价也要在30万+,不会成为城镇、农村潜在购车群体的意向目标。蔚来定位的客户群体主要是高端改善型用户。

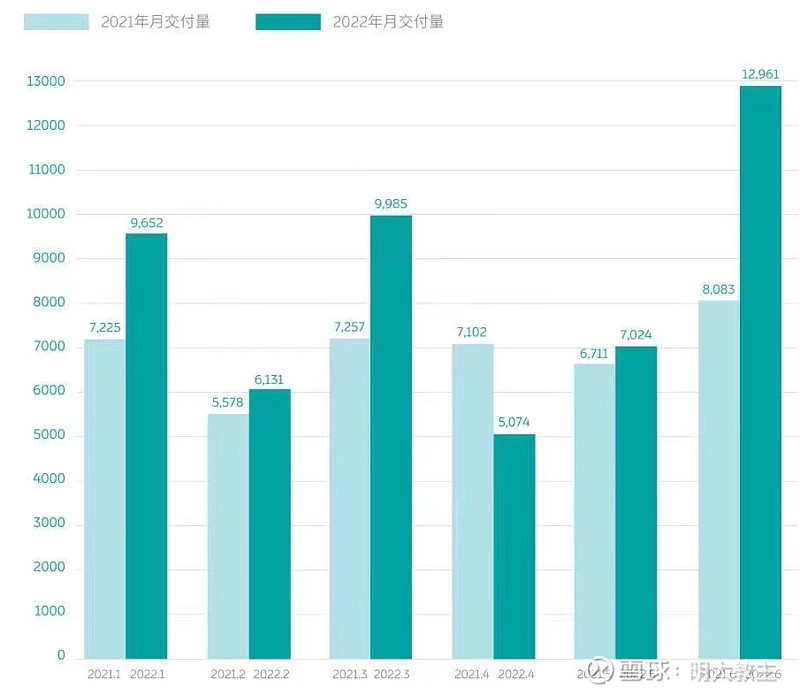

7月1日,蔚来发布了6月的交付数据,打消了投资人关于“蔚来不畅销了”的疑惑!

数据显示,蔚来6月交付量达到了12961台,同比增长60.3%。此外,今年6月,蔚来发布了全新的SUV车型ES7,这是蔚来基于第二代技术平台NT2.0打造车型。加上蔚来已有的智能电动中型轿跑 et5、电动轿跑SUV ec6、电动全能SUV es6,蔚来已经成为造车新势力中车型最为丰富的企业。

四、电动时代的龙头未必能领跑智能时代,蔚来全栈技术自研,将主动权掌握在自己手中。

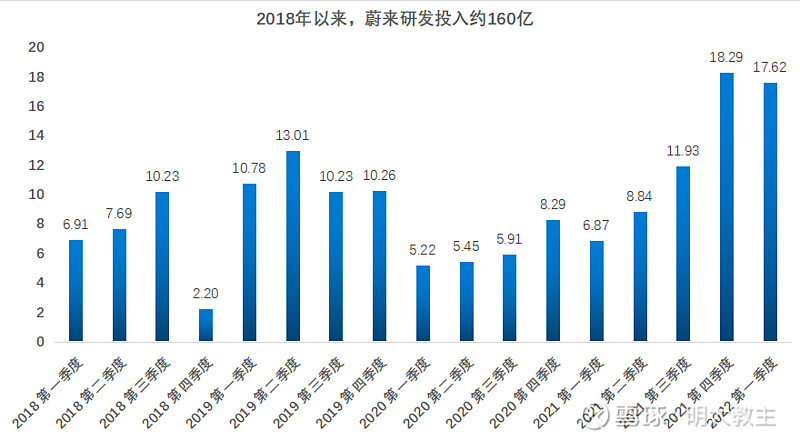

之前,很多投资人看到蔚来年报的亏损金额,直观认为蔚来的钱是花在了营销上。据我个人了解,虽然蔚来营销做得很极致,但蔚来的现金流除了用在构建换电生态壁垒之外,很重要的一点就是研发投入。

财报显示,2018年至今,蔚来研发费用投入累计约160亿元,无论从研发费用绝对值还是从研发费用率来看,均处于造车新势力前列。

蔚来建立了SUV、轿车双平台、一套完整的包括电机、电控、电池包、智能系统的独立研发体系。截至5月底,蔚来申请中及已授权专利总数约5000件。

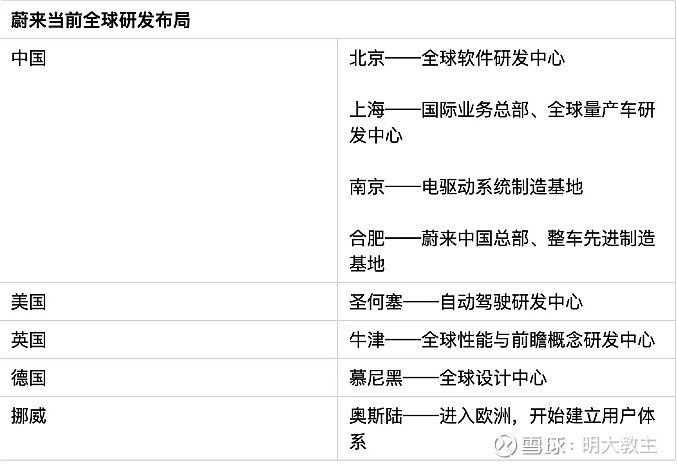

除了中国内地之外,蔚来在美国圣何塞、英国牛津、德国慕尼黑、挪威奥斯陆等地区拥有研发、设计中心。蔚来以用户为中心,力争打造适合不同地区人群的新车型!

2022年,蔚来将继续坚持全栈自研,特别是对全栈自动驾驶技术、动力电池相关的关键领域的底层技术、长期技术加大投入,预计全年研发投入同比增长一倍。到2022年年底,蔚来研发人员将增至9000人。

尽管换电、服务、研发、营销几个方面,蔚来花了不少钱,但蔚来缺钱吗?其实并不缺!

蔚来2022年第一季度财报显示,公司共有现金/现金等价物/受限制现金/短期投资共计533亿元。5月下旬,蔚来成功在新加坡交易所敲钟,成为了首个在美、港、新加坡三地上市的新能源车企,现金流状况进一步改善。

蔚来一季度交付新能源车25000+台,营收90多亿,二季度因疫情影响同样交付25000多台,预计与一季度营收相仿,但关注汽车的投资者都知道,汽车消费有“金九银十”一说,下半年销售数据要好于上半年。当下国内防控也归于常态化,下半年料汽车销售活动也将又所增加。

如果从$比亚迪(SZ002594)$ 的销售数据来看,2021年5月,新能源车交付量为32800台;到了2022年5月份,比亚迪新能源车交付量来到了114943台,是去年同期的3.5倍。这还仅仅是30万以下电动车所取得的成功,30万以上的车型,智能化将成为兵家必争之地。

蔚来的NT2.0平台已推出了超过200项全新功能。三季度,蔚来还将与合作伙伴共同开发的自研高精地图,推出NOP+增强领航辅助功能。比亚迪的成功在于其前期对消费电子、半导体、锂电上游重资产的布局,蔚来现在全栈自研也是一样,将核心技术抓在自己手里,以谋求在同等的价位下拥有综合成本优势。蔚来等待的只是智能汽车体验感的一个“引爆点”!

@今日话题 @少年维特 @IT李工 @小鹏汽车 @新能源车ETF @新能车ETF515700 @新能车ETF159806 @新能源ETF @shepherd2016 @碳中和ETF159790 @恒生科技ETF513180 @科技说 @价值线 @长安卫公 @建idea @梧桐居士2010 @钟华守正出奇 @八音666 @书姐 @理想汽车