艾媒咨询数据显示,我国脱发人群超2.5亿,且有逐渐低龄化的趋势。以我为例,上大学的时候洗头发一次要脱发20根左右,多于高中时期。而媳妇产后脱发严重,发际线的逐渐平坦也让她产生了脱发的担忧。

一般而言,诱发脱发的可能因素较多,包括遗传因素、感染因素、药物因素、免疫因素、精神因素、头皮外伤、生活习惯因素等。黑芝麻、黑豆、生姜、何首乌等一直被长辈当作生发的古方,但并无临床数据证明上述物品对生发有作用。国内CDE/美FDA推荐的治疗脱发的正规方式并不多。

一、毛发医疗市场仍将长期处于蓝海。

雄脱、斑秃是导致脱发的前两大元凶。其中雄脱可以通过口服非那雄胺(男性)、外涂米诺地尔来治疗;斑秃方面,辉瑞、$泽璟制药-U(SH688266)$ 等公司的新药已经来到了III期临床。患者用药的经济负担更小,遵从度更高。

以往脱发常见于中年男性群体,不过脱发不影响生活,焦虑感较低,年龄大的患者可能不会选择治疗。

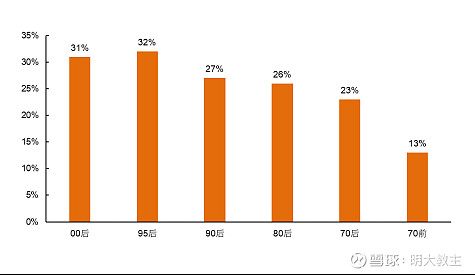

值得注意的是,80-90后一代,作息时间不规律,焦虑感更强,更注重外形管理,也更热衷于为颜值买单。

(95/00后对脱发感到的焦虑比例高于30%)

《中国人雄激素性脱发治疗指南》中,非那雄胺和米诺地尔推荐等级更高,不过两种药物多少都会有一些不良反应。如果经毛囊检测后,毛囊已经完全闭合,就不能通过用药的方式,只能通过植发治疗,植发的改善效果也要优于其他治疗手段。

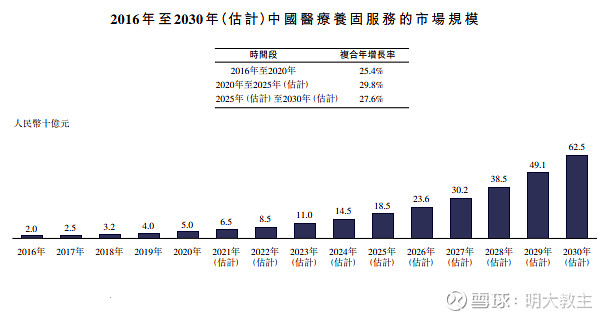

2016年后,我国毛发医疗服务市场快速增长。市场规模由78亿元增加至2020年的184亿元,复合年增长率为23.9%。预期到2025年至2030年,市场规模将分别进一步增加至人民币562亿元及人民币1381亿元,行业复合增速将长期位于20%以上,毛发医疗仍将是长期蓝海。

二、植发手术受众面有限,医疗养固成为增强客户粘性的“第二成长曲线”。

植发与眼科、牙科医疗服务不同,受众面有限,患者之间缺乏可以直接交流的场景。且植发具有单频消费的属性,如果有一部分受脱发困扰的客户到店,发现自己不符合植发的条件,那就意味着医疗机构可能要失去这名客户。

2018-2019年,雍禾植发类收入占比分别为98.3%和97.8%。

2020-2021年,公司医疗养固收入占比显著提升,占雍禾营收比分别为13%和26.8%。

2021年度,雍禾植发患者在术后继续选择医疗养固服务的转化率为44.6%,而接受医疗养固服务后选择植发手术的转化率为4.4%。植发、养固双向渗透可将营销取得的效果最大化,同时也可以为脱发患者提供全方位的解决方案。

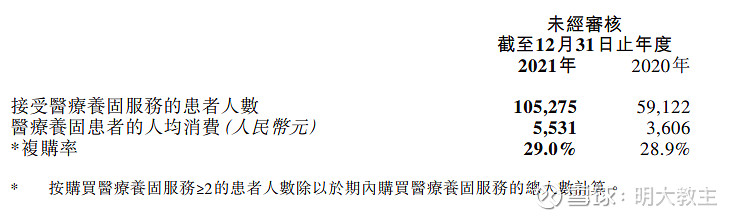

2021年,雍禾医疗在患者复购率不变的情况下,养固服务人数、人均消费金额双双大增。

从“合同负债”角度来看,雍禾2021年“医疗养固”未完成合同大幅增长,增速远超“植发医疗”,预付费的形式也改善了雍禾现金流。

今年,雍禾的养发品牌“史云逊”已有部分独立门店开业,其“医疗级”执照门槛要高于普通“生活养护级”小店。公司预计未来3-5年间,“史云逊”收入就会超过“雍禾植发”。

截止2021年末,雍禾是国内植发、医疗养护市场的双料冠军,市占率最高!

三、当下不同植发机构技术差别不大,壁垒构建在于优质的医生、服务带来的口碑。

(一)植发医疗机构技术差距不大,雍禾医疗致力于突破技术壁垒。

目前全球主流植发方式只有两种,一种是FUT植发(创面较大,需要缝合,恢复期较长),另一种是FUE植发(创面小、恢复时间短)。植发界经常提到的“宝石刀”、“种植笔”还是“微针”,都只是FUE植发技术的一种,各具优劣。

FUE技术之上,还有着体验感更佳的“加密技术”,“不剃发技术”,用户可根据自己的需求及经济条件进行选择。短期来看,几家全国连锁的植发机构均掌握上述植发技术,不同医疗连锁机构之间的差别并不大。

雍禾作为国内植发领域的龙头公司,与中山大学合作的异体毛囊移植免疫排斥解决方案、新型预防焦虑诱导脱发的小分子药物开发、多功能型植发手术床、坐位取发种植、长发取发、长发种植及与四川大学华西医院合作的雄脱治疗新靶点项目均在持续推进中。一旦雍禾医疗突破上述关键技术壁垒,就将拉开与竞争对手的差距,巩固龙头地位。截至2021年12月31日止年度,雍禾医疗持有13项医疗技术专利,同时还有三项发明专利正在申请。

(二)口碑、医生资质方为植发机构核心壁垒。

过去的植发行业,存在着诸多“野蛮生长”的乱象。对于消费者来说,市场上充斥了“过度医疗”、“虚报毛囊数量”、“重手术轻术后服务”等现象;对于植发医生来说,收入缺乏正向激励,无法激发医生的积极性。

从行业内部角度看,植发被视为一类医疗美容服务,但医美机构缺乏有经验的植发医生;少数医院有植发的部门,医生数量又较少。只有雍禾等连锁植发企业,提出了完善的服务、医生收入细化标准。

今年,雍禾医疗发布的《植发医生分级诊疗体系白皮书》中,推出了“5+5安心无忧保障”服务。囊括了毛发检测、治疗方案、毛囊单位清点、效果不满意免费修复、无条件退款等术前服务以及远程复查、问诊、全国雍禾机构随享等术后服务。

毛囊的成活率跟种植速度正相关(资深医生种植速度更快),植发带来的创口也取决于医生的熟练程度(资深医生植发创口小),植发机构本质上是优质医生的竞争。为解决医生流动性大、收入激励不明确等问题,雍禾《植发医生分级诊疗体系白皮书》通过考核医疗质量(50%)、从业年限(20%)、医疗资质(15%)、服务能力(15%),给不同资历的医生进行分级,并制定了分级诊疗体系【雍享院长、雍享主任、业务院长、业务主任】,各级别对应了四档收费标准可供选择。

雍禾医疗去年的招股书显示,公司共拥有189位注册医生,超过行业第二、三、四名的总和。

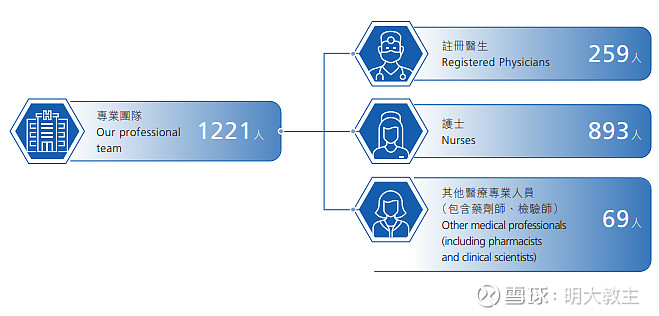

2021年底,雍禾医疗医生数量从2020年的189人提升至 259 人;护士数量从 901 人调整为 893 人;其他专业人员的数量从 44 增长至 69人,团队人数再创新高。

雍禾植发医生平均有5年从业经验,前十名医生平均执业经验超过 9 年;护士平均从业3年以上,高于可比竞争对手。在雍禾的考核体系之下,排名前十的医生2020年平均年薪为129万,也高于竞争对手。雍禾招股书中明确表示:2018年、2019年、2020年以及2021年上半年,医生的流失率分别为4.4%、4.4%、4.8%及3.2%。更可观的收入是雍禾医生离职率更低的主因,后续雍禾还将通过数字化手段为医生“减负”。

此前,一部分植发医生为了获取更高的报酬,采取了“多点执业”的方式,收入增加的同时,工作压力也明显增大。雍禾目前正在探索“医生接诊体系”,帮助医生收入正向转化。未来雍禾还将通过信息化赋能,打通医患信息对接的痛点,切实减轻医生焦虑感。这一系列的改革措施势必会对患者、植发医生两端产生“虹吸效应”,医生数量大增就是最好的证明,首推组织架构改革的雍禾强者恒强概率极高。

四、中报或是雍禾医疗股价转势的契机。

(一)毛发医疗毫无疑问是好生意。

毛发是不是好生意?显然是的!

Frost & Sullivan的研究报告显示,中国植发、养固两个赛道未来10年仍将保持高速增长。

毛发医疗赛道作为消费医疗领域的一个细分赛道,相比眼科、牙科、整形医美、辅助生殖等业态,因其设备材料成本可控、技术成熟且手术安全,执业风险更低。

除了80、90后年轻男性植发需求增加外,女性“发际线调整”、“美人尖调整”、眉毛种 植、鬓角种植需求的认同感逐渐增强,行业潜在规模持续提升。

直观来看,2021年雍禾旗下所有医疗机构约3个月可以实现收支平衡,14个月就能收回全部投资,在实体经济中属于回报率非常可观的。

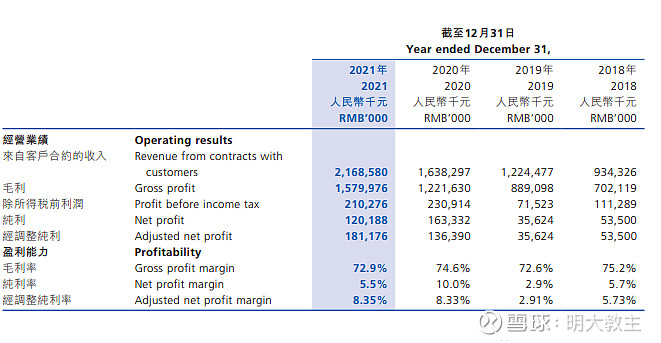

雍禾医疗常年毛利率都在70%以上,营收保持了快速增长的势头。毛发医疗显然是个好生意!

(二)上市费用抑制短期利润表现,雍禾引入“外脑”提升管理效率。

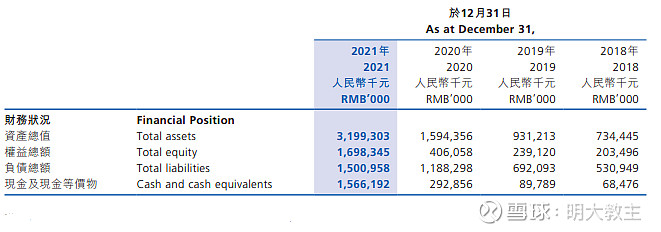

2021年,公司盈利增速放缓,主要是IPO的费用在2021年有集中的摊销(2020、2021年公司上市费用分别为500万、4700万),单看毛利润,雍禾2021年还是保持了29%的增长。

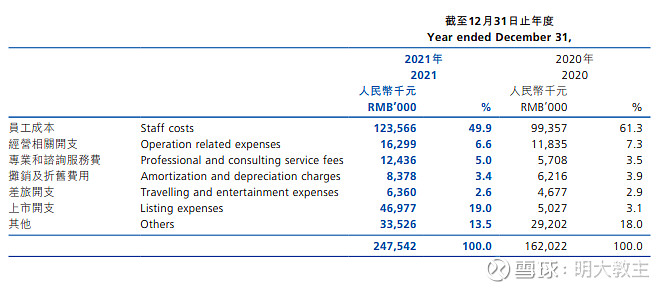

其他开支增速同比变化较大的还有“专业和咨询服务费”。据教主调研了解,雍禾聘请了专业的咨询公司梳理组织架构,在人力、信息化、运营营销、互联网医院等几大业务线物色新的高管。很多投资者看到雍禾2021年财报都会发现,公司医护配比从1:5提升到了1:4,这是雍禾提升人效的开端,公司的终极目标是通过组织变革和数字化管理,将人效提升20%。

此前我在短视频、电视、地铁、电梯、飞机靠枕甚至是公交车身都看过各植发机构的广告。作为一个成长初期,渗透率亟待打开的行业(2021年我国植发渗透率0.21%),还处于市场教育阶段,做些营销投放倒也无可厚非。

但雍禾医疗2018-2021年销售费用占总收入的比例一直在50%上下浮动,投资者们或许觉得太高了。据我所知,雍禾正逐渐改“撒网式”营销投放为精细化营销,销售费率有一定下行预期。

(三)疫情对雍禾医疗是危也是机。

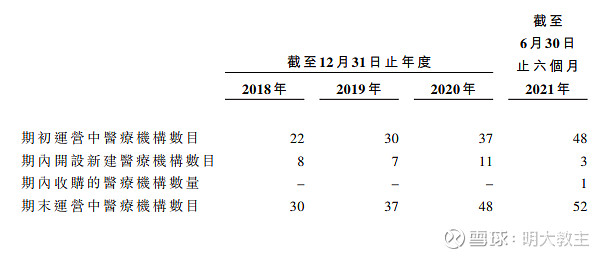

2018年初,雍禾医疗有线下医疗机构22家。

截止2021年中报期,公司净增4家医疗机构。2021年底,雍禾线下医疗机构覆盖了53个城市的54家门店,全年净增6家。

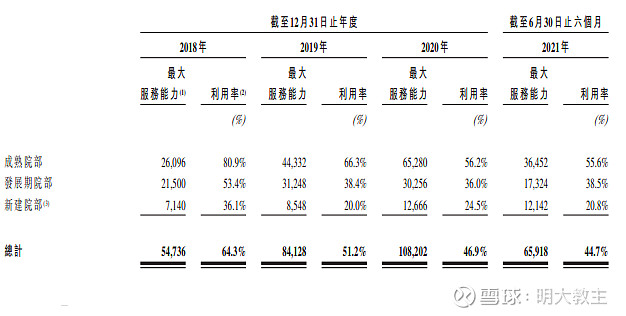

从院部利用率看,在最大服务能力不断提升后,利用率依然能够保持较高的水平,可见开新店是雍禾利润提升最确定的预期。

2020年,新冠疫情以武汉为中心,大多一、二线城市没有受到影响。而今年的这轮奥密克戎病毒,使得四大一线城市纷纷中招,二线城市中相当一部分也受到不同程度的管控,这与雍禾的线下医疗机构重合度较高。

此外,雍禾在北京、上海等地新开店进度受管控影响也出现了一定延迟。受疫情管控经营场所、新店开张晚于预期的影响,雍禾上半年营收、净利润表现或不及去年同期。

疫情前,植发原本是经营现金流异常优秀的行业,其中民营中小植发机构市占率最高,总计约45.6%。

但“动态清零”等一些限制措施使得一些私营植发企业迫于租金、人力成本的压力退出市场。剩下几个市场参与主体,美容机构亦是“泥菩萨过河”,公立医院以治疗重症,救死扶伤为主,植发部门大概率不会扩张,那么最有可能因为民营植发机构退出受益的就只有连锁机构。

$雍禾医疗(02279)$ 是唯一上市连锁植发机构,现金流相较其他连锁机构优势巨大。

就像去年收购显赫植发一样,长期来看,疫情将带来低成本整合产业链上下游和平行植发机构的好机会,而手握大量现金的雍禾最具竞争力。

2021年年报期,公司管理层预计到2022年底,雍禾全国的植发医疗机构的数量达到70家,“史云逊”毛发中心建成12至15家。近期遭遇疫情后,经教主多方了解,公司年内开店的计划也并没有改变。

综合考虑疫情影响落地、上市初期的费用摊销、行业处于成长前期、双向渗透的销售模式、管理效率持续提升、下半年新店落成预期、龙头地位和标的稀缺性,并对标港股同板块的$时代天使(06699)$ 、希玛眼科等公司,雍禾的估值已经非常合理,中报前后或是公司利空出尽的拐点期。

@雍禾医疗 @今日话题 @恒生医疗ETF @平安健康医疗 @鱼跃医疗 @希玛眼科 @迈瑞医疗 @雪球调研团 @爱康医疗 @医疗ETF @IT李工 @少年维特 @吴吞I @价值线 @凤凰投资山庄 @美港探案 @两三事 @钟华守正出奇 @一路向前lm @黄健峰