#新经济港股投资攻略# #基金创作者激励计划# #震荡市如何买基金#

一、当下行情中投资者究竟能够做些什么?

我在二月份(2月9日)的时候就告诫友人,货币流动性出现了明显收紧的趋势,股指的风险偏好可能会出现转向。但友人始终抱着下跌补仓、均摊成本的想法,不但没有割肉减仓,还加大了仓位。囿于沉没成本,教主身边着急回本,增加交易频率的投资者不在少数。

个人正相反,指数上行,成交量上升的波段,短线操作或许会频繁一些;在流动性收紧,风险偏好,降低时,买入的抉择会比较谨慎,相对会更重视估值和盈利水平的变化程度。

由于本人也经历过各位乡亲现在的慌张期,回头来看,下跌波段一味地盯着账户增加焦虑感毫无用处。

现阶段普通投资者可以做两件事:

一是增加自己的知识储备,切实有效地扩展能力圈。宏观经济不同,各阶段占优的板块不同,尽量不要把眼睛仅放在自己经常交易的股上;

二是选择合适的标的,等待时机,即使不能买在绝对低点,也要在相对低点布局。

二、年内港股的系统性投资机会要优于A股。

从上面教主和友人的聊天对话中也能看出,个人年内更偏爱银行、精装修、医药(少数)以及港股,下面教主简单说说更“偏爱”港股的原因。

(一)港府货币政策更宽松。

港府和国内的货币政策有差异(国内率先收紧货币政策),国内经济复苏的预期已经基本表现在股价上。港股整体较为低估,在H股全流通后,流动性出现了明显改善。

(二)AH溢价指数显示港股的趋势性投资机会更明显。

近期AH溢价指数从历史高点回落,但仍处于近5年的75%分位的偏高位置。港股趋势性机会更明显。

(三)加印花税只是“纸老虎”。

可能有的投资者会说了,港府虽然货币政策没有率先收紧,但是下半年有加印花税的预期。下面教主就借着国内几次调整印花税率前后A股的走势,解读下印花税对于市场的影响。

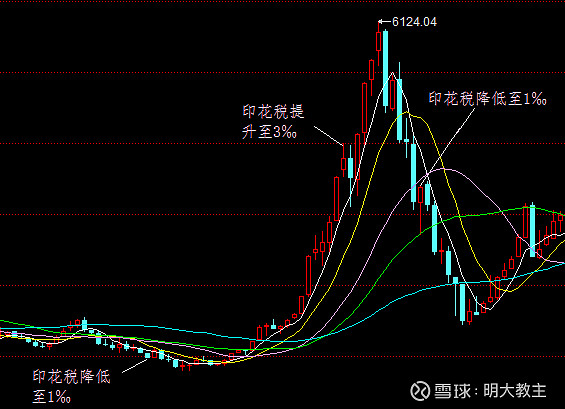

【2005年1月,印花税有2‰降低至1‰,A股小幅反弹后继续寻底】;

【2007年5月,印花税提升至3‰,A股再此基础上快速上涨,来到历史高点6124】;

【2008年4月,印花税重新调整至1‰,后A股又继续下跌半年才见到底】。

从上图可见每次印花税的调整均只是短期影响,之后A股仍会延续此前的趋势运行。

对于股票市场来说,决定市场中期走势的还是盈利能力的变化(经济复苏),以及风险偏好的提升。港府加印花税的预期并不能直接导致港股上升势头的终结。

(四)更多新经济公司在港上市。

继去年网易、京东、京东健康等新经济公司在港上市后,今年开年以来,快手、汽车之家百度、哔哩哔哩、携程等均陆续在港上市。在美股审计政策趋严的情况下,香港作为成熟市场,IPO制度更成熟,理所当然地成为了中概股回港上市第一选择。个人作为偏价值的投资者更喜欢港股今年的投资机会。

三、基于当下市场风格,教主对于主/被动基金的选择。

(一)当下的货币周期不是重仓股票类资产的最佳时机。

投资者往往会有惯性的思维。比如去年农银的产品拔得了头筹,今年认购的人数就多了很多;比如去年偏股产品收益率(中位数)更好,选择偏股产品长期布局的投资者就更多。

教主认为对于没有选股、择时能力的投资者,基于上述判断,选择一款长牛产品长期持有是没有错的。但是对于懂得一些宏观知识的投资者来说,当下社融转负,流动性收紧,显然不是重仓股票类资产的好时机(但同时海外主要经济体没有进入加息周期,指数大幅调整的可能性同样不大)。

除了更稳健的偏债类产品之外,交易成本更低的指数类产品无疑是调整波段中更优的选择。

(二)中小盘的风格恐不能维持太久。

这里教主多说两句,近期因为中小盘的风格阶段性走强,出现了一些“布局中小盘”指数的舆论。

但实际上中小盘公司的盈利能力不连贯,核心竞争壁垒偏低。此前抗跌主要是前期超跌所致,一旦流动性进一步恶化,抗跌的风格恐将荡然无存。

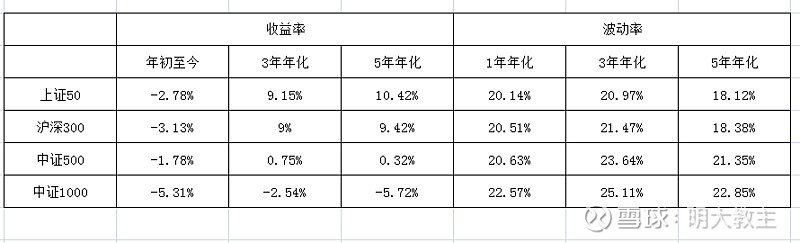

从上面教主统计的图表也可以看出,在宽基指数阵营中,成分股越分散,长期收益率越低。同时成分股分散的宽基指数由于机构持仓较少,筹码不稳定,反而波动性更高,长期持有的劣势明显。

四、恒生科技指数。

经常留意市场的投资者不难发现,全球的商品周期股在上涨的同时,科技股不约而同地出现了下跌。教主认为其主要原因是,在一轮放水之后的边际收紧期,科技板块估值较高,将率先被机构抛售。

科技股率先下跌也带来了相对更安全的股价,目前我们要做的是耐心等待买入的机会(板块盈利能力快速改善或流动性见底)。

(一)首批恒生科技指数获批。

日前,首批跟踪恒生科技指数的产品已经获批,教主也是火速关注并撰写出此文。

(部分恒生科技指数成分股)

恒生科技指数成分股仅有30只,非常集中;且前十大权重股占比68.13%,在成分股集中的基础上又近一步集中。

相比于宽基,个人更喜欢布局相对集中且成分股成长性均较强的指数。

(二)公募抢筹港股科技龙头公司。

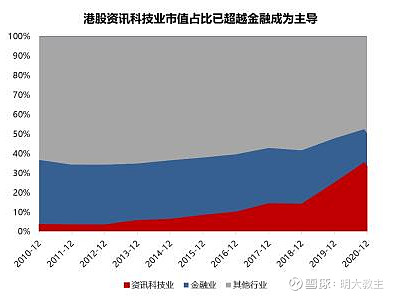

港股市场新经济公司的比重已经超过30%,投资港股自然不能错过A股不具备的这些“新经济”公司。乡亲们从南向资金的布局就可以看出端倪了。

相比港股通南向资金整体,公募基金更加偏好新经济公司,且这一比例近年来持续抬升。

2020年全年,港股通南向资金接近2/3的资金流入新经济板块,远高于前几年资金流入保险和银行板块比例。

截止到今年5月5日,南下资金持有港股市值来到了2.6万亿港元,较年初增长了28.8%。

公募基金对新经济板块的持仓逐年提升:从2015年的17.5%大幅提升至2020年年底的86.8%,其中信息技术和可选消费板块持仓市值最高,从2015年的6.9%和0.0%分别提升至2020年年底的43.3%和30.8%。

与此同时恒生科技指数9成以上成分股属于“资讯科技类”,按照ifind一级行业的标准,可选消费行业占比45%,与公募加仓的重合度非常高。

(三)通过指数投资港股门槛更低。

由于恒生科技指数是投资港股的,所以可以实现T+0回转交易,资金效率非常高。同时又可以避免港股通50万资金门槛的限制,促进了散户投资的积极性。

另外港股上市公司纳入港股通有一定要求,并非所有的科技公司都能快速被纳入指数。

像指数成分股中的 $阿里巴巴-SW(09988)$ 、$快手-W(01024)$ 、$京东集团-SW(09618)$ ,网易、百度暂时没有被纳入港股通标的,通过恒生科技指数可以实现一键布局。

五、拥有“小纳斯达克”之称的恒生科技指数战斗力同样爆表。

(一)业绩增速、研发、估值、流动性并重。

1.业绩增速。

恒生科技指数要求“利用科技平台进行营运、研发投入占比不低于5%,或年收入同比增速不低于10%”。

国内科技巨头们不负众望,在复合营收增速方面表现的异常稳健。

2.研发投入。

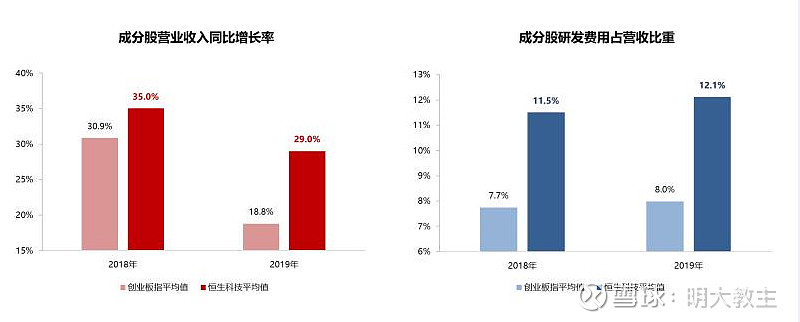

从营收增长率和研发强度比较,恒生科技指数均大幅高于同期的创业板指数。

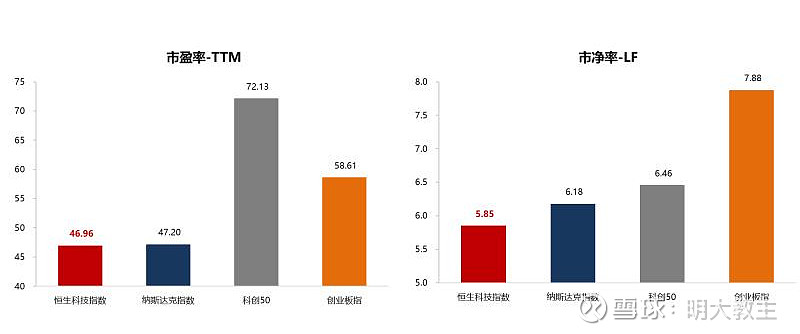

3.与其他主流成长指数估值对比。

在估值方面,恒生科技指数与纳斯达克相仿,远低于国内的创业板和科创50指数。

4.流动性。

恒生科技指数样本空间为“市值排名最高的30只证券”(恒生科技指数市值大于1000亿港元的成分股占比80.8%),定期调整时间为每个季度末(同时有快速纳入条款),成分股流动性非常优秀。

(二)恒生科技指数与主流宽基指数对比。

恒生科技指数自基日(2014年12月31日)至今年5月5日,年化复合收益率达到了17.2%的惊人水平,要知道在A股长期能够保持20%以上的产品堪称凤毛麟角,指数产品能够保持这个长期收益率相当罕见。

值得一提的是恒生科技指数的基日以来的夏普比率为0.72,远高于沪深300、上证指数、深证成指以及恒生指数。

网上有个引用自新版《三国演义》的段子:我原以为吕布就是天下无敌了,没想到有人比他还勇猛?

长期来看,纳斯达克领涨全球,可谓指数投资产品中的“吕布”。

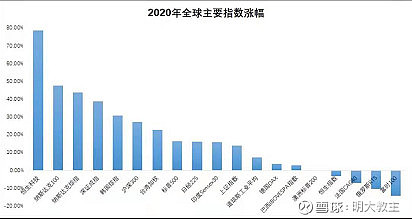

但数据显示,自2020年4月29日至2021年4月30日一年中,恒生科技指数的涨幅高达65.41%。这不仅大幅超越同期恒生指数16.88%和沪深300指数33.11%的涨幅,更是超越了同期纳斯达克指数62.21%、创业板指52.23%的涨幅,成为全球科技类宽基指数的领跑者。

具有核心壁垒,立足于GDP增速更高的我国,恒生科技指数未来确实非常有希望比纳斯达克更勇猛。

六、同时发行的几款恒生科技指数产品对比。

教主认为指数投资产品最重要的是流动性。

流动性充裕的产品不会限制申赎,资金进出非常方便,同时各种套利模式也可以正常开展,产品溢价率会保持在合理水平。

之后投资者需要注意的是费率,跟踪同一指数产品的费率有可能不同。

至于跟踪误差,各家基金公司都相差无几,普通投资者其实不用过分关注这个指标(教主认为指数产品各指标重要程度:流动性>费率>跟踪误差)。

本次恒生科技指数发行,华夏、易方达、华安、博时、嘉实、大成六家公司的产品将同时登场。考虑到上次科创50指数发行的结果(华夏科创50产品份额最高,且超百亿),以及百亿以上指数产品华夏家最多来看,华夏恒生科技指数ETF(513183)热度大概率还是最高的那个。

@今日话题@蛋卷基金 @华夏ETF @华夏基金 @恒生ETF @5GETF @新能源车ETF @华夏科创50ETF @豆粕ETF @国证指数 @中国基金报 @空军大队长 @持有封基 @看透一切的老罗 @华尔街卖面窝 @喜胖不胖 @ETF投资客 @金融三剑客 @基金养熊人 @认真的天马