去年的时候教主写了科伦药业“三发驱动”能否三箭定天山,乡亲们留言非常踊跃,然后有一段时间教主没有发关于科伦的文章,乡亲们以为教主不关注科伦了,其实完全不是。

首先近一年多以来科伦管理层信披较以往有了明显的提高。几个进度比较快的项目,公司已经通过交流会的形式将关键信息传递出来了,管线几乎是明牌,教主说不说改变不了太多,无非是给大家增加信心罢了。

其次创新药这行业从研发到报产需要6-8年,发文太频反而容易误导大家误操作。教主也不想写一些空洞的文章,所以我基本上一年会发一篇公司的文章,目的是给大家整理一年以来公司们的变化,为大家各自的投资判断扫清障碍。

最后也是因为个人关注的公司不少,叠加最近一门心思准备结婚,疏于总结了。

这次教主还是从科伦的几条业务线,结合科伦近期发生的一些变化,逐条给乡亲们阐述一下。

一、基础大输液受疫情影响,医院病房患者饱和度不如以往。

乡亲们都知道科伦是全国大输液的龙头,甚至在2008年的汶川地震中,科伦的可立袋(便于空投,不易进入细菌)也拯救了无数灾民的生命。

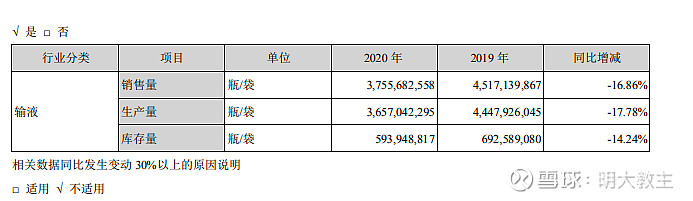

但大输液格局已经稳定,科伦近5年销量基本都在45亿瓶左右(2020年因疫情冲击,仅销售37.5亿瓶)。

今年国内疫情恢复,输液产品必然会有修复式的上涨,但后续输液业务主要还是为其他业务提供现金流,成长性可以不用考虑。

二、公司一些重磅仿制药还没有通过集采,具有一定的不确定性。

2020年国产仿制药获批TOP10企业中,中国生物制药、齐鲁制药及 $科伦药业(SZ002422)$ 位列前三,后面分别是扬子江药业集团、东阳光药、石药集团、华海药业、倍特药业、豪森药业、苑东生物和人福药业。

科伦在全部药企中排名第三,前面的除了中国生物制药之外,就是王晶翼的老东家齐鲁了。

另外在仿制药的销售上,因为涉及到了此前没有的管线,科伦之前扩大了销售团队,争取院外的机会,公司仿制药的未来具有多种出路不限于集采。

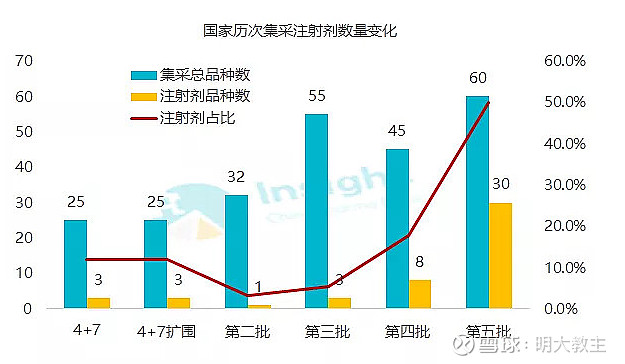

2020年5月14日,《关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告》正式发布。自2020年下半年起,注射剂过评品种数迎来“爆发期”。像今年公司通过一致性评价的产品均为注射液。

近期开展“报量”的第五批集采,注射液品规首次提升到了50%的比例。注射剂在中国公立医院药品市场中占比超过了60%,其中化药注射剂占比70%。前几批集采注射液占比较少,除了出于安全性考虑,也是注射液一致性评价启动较晚所致。

舆论评价科伦是“大输液”龙头,其实指的是基础输液,舆论不知道的是公司由于生产线的优势,在注射类仿制药上也有“重兵布局”。

从各家药企纳入第五批集采名单的数量可见,和去年仿制药过评数量的排名几乎一致。中国生物制药、齐鲁、科伦,只不过中间多了个刚被罚的扬子江。

一旦注射液仿制药集采陆续开展,科伦的另一不确定性也将落地。

近期各省也下发了一些集采的指导文件。

4月21日,广东省医保局发布《关于推动药品集团带量采购工作常态化制度化开展实施方案(征求意见稿)》,要求2025年实现省级集团带量采购覆盖国内上市的临床必须、质量可靠的各类药品,做到应采尽采。在实施范围中明确,省医保部门统筹开展全省的药品集团带量采购工作,原则上每年不少于1次。

4月22日,海南省医药集中采购服务平台发布《第四批国家组织药品集中采购未中选药品调价的通知(二)》.通知明确要求按照“全国挂网最低价,且不高于上海第四批国家集采非中选品种议价红线价格”进行调价,如目前尚未有“议价红线价格”的品种,按上述方式调价后,如后期产生“议价红线价格”,在海南的挂网价格需不得高于“议价红线价格”并进行价格联动。调价截止日期为2021年4月27日下午5点,届时未按要求调价的,将按要求对其暂停交易。

由于注射液集采的覆盖率仍然较低,且各省采购的规范还有待“稳定”,仿制药暂时不能算是利空出尽。

不过好在科伦的产品涉及了很多此前没有过的品规,公司2020年仿制药及一致性评价品种销售收入增长38.46%。

教主对科伦仿制药的预测是“正弦曲线”式的拐点上升阶段。

三、公司的创新产品线处于高投入的“攻坚期”。

创新药公司在新药面世前总要经历研发投入高增的阶段。就像 $恒瑞医药(SH600276)$ ,除了短期的第五批集采的利空之外,一季度加大研发投入对利润的侵蚀,也是导致近期股价下跌的原因之一。

国外的创新药企业,通常会依据阶段的临床数据反映在公司股价上。A股的话筹码锁定差一些,只有产品获批、上市、形成利润的时候资本市场才会给予对应的估值。

比如信达生物的PD-1信迪利,2018年末获批,2019年2月上市。

从产品获批到上市,信达的股价分别出现了小涨,但真正的大涨发生在2019年11月,这个时间节点发生了什么呢?信达的单抗被纳入了医保,且是当时唯一被纳入的PD-1。

再看科伦四川的邻居,也是半个竞争对手的海思科。

公司股价进入上升拐点的时间和HSK3486报批的时间点重合度极高,而后续上升的波段则与新适应症不无联系。

需要注意的是,公司在2015年牛市后到2019年1类新药报批前,股价也处于长期下跌区间。没有创新药上市的企业不论是在财报还是研发能力的怀疑上均承受了较大压力。一款抗肿瘤的利润是数以亿计的,仿制药无法相比。A167关键II期能否顺利报产也是科伦本次股价能否腾飞的最主要原因。

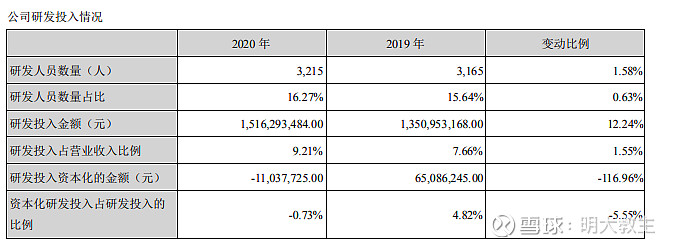

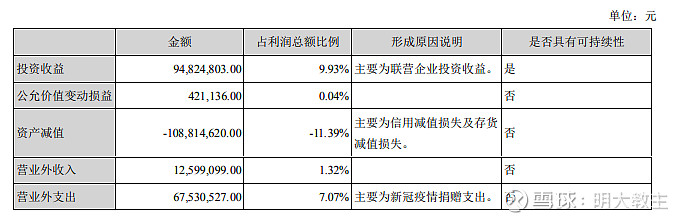

公司2020年在研发投入持续增加(且没有资本化)叠加有捐赠支出的情况下,净利润仅下滑11.57%

另外此前国内一直说创新药的研发风险很大,但是却少有失败的情况,主要是药企们先从已知靶点,从me-too开始研发,到现在的me-better难度都不算太大。

而今年1季度先是百奥泰终止了几个ADC的项目,康弘药业又在本周宣布康柏西普终止全球III期临床,叠加科伦的A140项目的问题,市场对没有创新产品面世的科伦同样抱着谨慎中立的态度。

教主这里要解释一下,A140项目是因为评审中心出于安慰剂对照受试者“不伦理”的考虑(同年根据美国FDA公布的指南最终稿,对于恶性血液癌症和肿瘤疾病,如果存在替代治疗药物可用的情况,为避免双盲、随机对照临床试验中使用安慰剂导致的现实和伦理问题,只限于在维持性治疗,附加试验设计,辅助治疗试验,以及没有治疗药物可用的适应症的情况下设立安慰剂对照)。于是科伦才将对照方案改成了西妥昔单抗的“头对头”实验(此前国内各企业也有不开展头对头试验的),拉长了整体研发周期,增加了研发的困难性。有部分政策变动的影响,不应完全归咎于项目组本身。

现在A140III期已经顺利启动,据教主了解科伦进度最快。而同III期的对手不但连受试者招募都比较困难,且对照药还停留在化疗药这个版本。

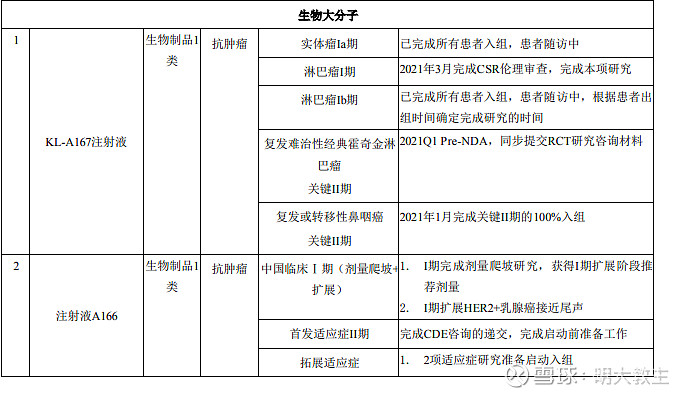

虽然公司此前在会议纪要中提到A167已经向 CDE 提交 pre-BLA 的申请(年报中提及淋巴瘤适应症Pre-NDA,鼻咽癌适应症进入数据清理阶段,预计今年2、3季度完成此两项任务),但毕竟没有药品评审中心方面的任何回复,所以当前科伦的震荡走势也可以理解。

另外在纪要中,公司也提到了A166 已向 CDE 提交关键Ⅱ期CDE咨询,就 166 的数据表现而言在HER2ADC 领域具有竞争优势。其他适应症教主预计未来2个月内各中心将陆续启动。

A264 TROP2ADC 已获得一期临床数据,前3个剂量组均观察到初步疗效,在TNBC、卵巢癌和胃癌都展示了疗效趋势。PK数据显示,第2个剂量与同靶点ADC药物临床获批剂量的暴露量一致,成药风险基本释放。根据中美I期爬坡的结果,当前已确定首个II期拓展剂量。

(连各中心召开启动会的比例都有,不得不说有进步)

据教主所知,科伦的策略是强化自己的CRA基础队伍,但是对于关键II、III期的项目会和CRO公司合作推进度。

上面两个项目以及此前进展较慢的140,一个适应症包给了国际巨头CRO公司,两个包给了我们A股的上市公司。从这个角度来看,公司管理层传递出的消息不含水分。

四、公司的重要子公司川宁生物产品价格承压。

今年的输入型通胀,也带动了抗生素价格的上涨,从已经传递出的消息可知,7-ADCA和UDCA已顺利投产,多数产品已经回到了2018-2019年高位的价格区,原料药生产基地邛崃分公司持续盈利,广西科伦实现扭亏为盈。抗生素中间体、原料药整体对外实现销售收入35.09亿元,同比增长12.89%。

至于当年科伦对川宁的高投入,教主在后文中将阐述。

五、川宁、博泰还没有分拆上市,公司的负债率高于同业。

从一季度高管纷纷增持到近期博泰引入战投,其实博泰分拆上市的预期非常明显。由于几个子公司需要高投入,科伦的负债率高于同业,也侵蚀了公司的利润,是股价长期震荡的原因之一,分拆后续操作难度不大。

由于川宁环保已经达标,且仿制药造血能力增强。公司在创新研发投入逐年增长的情况下近年来的负债率稳定在了56%左右,实为难能可贵。

六、教主关于网友们几种观点的答疑。

(一)对于网上“集中火力进攻创新药”的个人观点和看法。

现在市场的融资的难易程度要好于10年前,现在的药企只需要抓住核心研发团队,包括制造、销售在内可能都不需要掌握,创业成本比原来低很多。我想如果在现在,乐视的贾会计也不至于远遁美国。

而科伦的优势在于它的生产线,在于原料药、中间体,如果抛弃了这些已经形成的优势,扔掉仿制药主攻创新药显然不符合公司的生态布局(其实细心的乡亲可以看到科伦的仿制药是对应集采内容控制自己各管线的进度)。就像是华为主攻软件,小米专精硬件一样,不会因为现在融资容易了就放弃造血的业务。

(二)科伦新老管理人权柄的交接。

老刘虽然个子不高,满嘴跑火车,但是在科伦草创初期居功至伟。比如得到新疆伊犁的土地时,老刘在60高龄的年纪跑到新疆和工人们同吃同住,监督工程进展。比如现在的首席科学家王晶翼,也是老刘一手挖来,才有公司“三发驱动”的基础。又比如科伦立身的这种吃苦耐劳的精神就是传承自老刘。

小刘的话已经在总经理的职位上干了很多年,对于各业务条线早就已经烂熟,和老刘比起来,小刘不论是行为还是穿衣打扮都更儒雅一些,其妻子主管科伦的销售,完美的双剑合璧。

老刘的70大寿已经过完了,和很多民营企业一样,权柄的交接总是很引人关注。教主现总结一下科伦管理上发生的一些变化。

1.川宁。

川宁前期的环保问题可以说让科伦伤透了脑筋,之后又遇上了抗生素中间体的价格战,盈利一直不是特别好看。

公司除了依据产品价格动态调整产品外,对于川宁富裕的生产线,公司也在凭借自身的生产优势,开拓更多种可能。

2.项目管理。

2017年我国加入ICH,2018年成立医保局,改革提升了每年创新药的获批数量,也同时促使医药公司的管理模式升级。

以前科伦被投资人戏称“发补王”,发补虽然是业内的共性问题,但加强管理对于创新药这种“日积月累”的公司很有必要。

科伦今年上了一套CTMS系统,将SOP框架嵌入系统中。目前包括 $药明康德(SH603259)$ 在内的CRO、CMO公司已经大批量使用了。科伦虽然不是最早使用的,但也早于一些港股的同类型上市公司。

这套系统的优势有很多,比如:

(1)同时申报的文件也将通过多中心交叉验证,少数缺文件的中心将马上察觉。

(2)而以往项目审批签字,各中心通常将纸质版邮寄给总部领导签字,如果丢了的话就会耽误项目进度,同时领导们也有忘了签字的风险。用了CTMS系统后,没有审核的过期文件系统将发邮件提醒。

(3) 投资者们知道,由于创新药是个新兴行业,不同公司之间对人才的争夺非常激烈。一般公司宁愿去高价去挖角一个有经验的研究员,也不愿意培养学校出来的新人(老带新容易拖延项目进度)。而有经验的研究员只要跳槽就能取得不错的工资涨幅,员工离职率高同样也是对项目进度的拖延。

以往纸质版文件交接,容易丢也是必然的。如今只需要CTMS账号的交接,一个账号登陆可以看到所有其中的文件,交接时避免文件丢失。

3.信披的改变。

科伦的粉丝可能注意到了,近半年公司回复问题的效率有所提高,接待投资者的次数也明显增加。去年冯毅副院长就来到雪球参与了直播。董秘冯昊手下除了原来的两个小姑娘,又有新生力量加入,也能看出小刘对市值管理的重视。

另外雪球似乎在29号,有位10万粉丝的大V来上直播。我可能在科伦发帖不多,但是几位经常发帖的老哥我也都脸熟,这位大V···想必···

不知道他明天要说啥,总之教主今天先发了。

最后很多人可能觉得老刘以前有“忽悠”的先例,不知道对于管线数据的信息该不该相信。教主看了下,老刘此前的忽悠主要集中在时间节点的问题(通过中层的汇报直接传达给投资者)。在研发各环节变得高效后,此类问题将迎刃而解,尤其现在信披从严,公司不可能拿假的数据出来只为稳定股价。

另外本身一季报中对中报进行了前瞻性的预测,也是防止股价出现大波动的合理化手段。

4.更具备国际视野。

2020年公司成立了哈萨克斯坦科伦(在哈萨克斯坦、俄罗斯及其他中亚国家累计分别完成28个、11个和16个产品注册)以及科伦国际发展。共开展越南等十余个国家/地区共计48个项目的注册工作,产品剂型包括输液、粉针、片剂等,部分高端仿制药已获得国外药监部门批准。

七、关于科伦团队人才流失的问题。

基层员工的流失其实是行业共性问题,我在帖子前面已经说了。

现在主要说说原主管创新药副院长薛彤彤的离职。

拿破仑说过:不想当将军的士兵不是好士兵,何况是现在融资条件这么便利的创新药市场,此前在其他创新药企业早就发生过类似的案例。

君实生物的创始人陈博在2015年退出君实有限执行董事、总经理,且在2016年12月辞任君实生物首席科学家。2016年陈博与王常玉联合创立了康诺亚生物。

贝达药业上市后半年时间内,遭遇了7名高管离职的情况。离职的包括从2010年4月起担任贝达药业总裁并主要负责技术研发工作的王印祥。之后王印祥创立了加思科。

2019年复星医药高薪从辉瑞挖角来了尹鹤群(历任诺华研发科学家、总监、资深总监、执行总监),担任复星医药高级副总裁、中央研究院院长。彼时尹高调宣称“至少还能干20年”。 但2020年5月6日尹鹤群就宣告辞职,能否适应不同公司的团队文化也是高管们选择离职的重要原因。

八、科伦高管们增持的时机很“贼”。

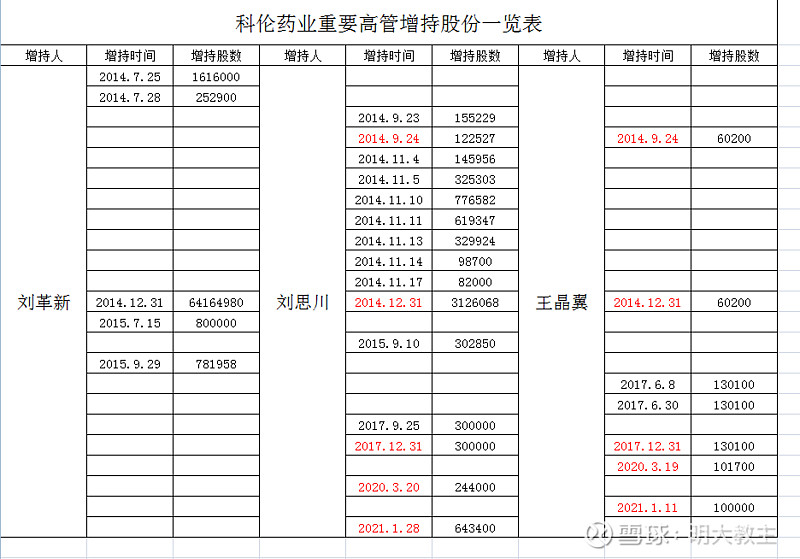

乡亲们要知道公司回购和高管们自掏腰包的区别。

今年一季度,科伦出现了众多经理以上级别高管集体增持的景象,可谓十分罕见。

教主翻遍科伦高管们的增持时机,不但联动性很强,且买点精准。

少数投资者过于强调“家族信托”也主要是科伦股价不涨的事后诸葛亮。

去年的高分红和今年的回购后注销,都是提升投资者信心的行为。

九、“五一”前对医药投资者寄语。

在药学领域有“南药”、“北药”之称。“南药”就是现在的中国药科大学,“北药”是教主家乡的沈阳药科大学,创新药公司中很多中流砥柱都来自这两个学府。另外教主的父母退休前在本地一家三甲就职,所以我对这个行业关注度极高。

但创新药本身其实是一个非常难以投资的行业。投资者不但要弄懂管线,竞品情况(医药公司非常多),也要会看懂财报(资本化、费用率等),同时还要有无与伦比的耐心(研发本身以及CDE的时延),普通投资者难以胜任。

另外一些热心关心科伦的投资人说,这股总有一些做T的。

我不知道是不是在说我,不过结合多图来看,教主也不可能刚好买到每个股的底部。

顶多只能交易在相对区域。

(图太多就不一一举例了)

个人运用技术面的时候会结合很多宏观、行业数据,单纯的裸K只有在牛市时成功率会高一些。个人建议如果投资者真心看好公司的管线布局的话,坚定的持有成功率会更高一些(多一些耐心)。我个人不喜欢给出一些模棱两可的判断,我只能说未来做T的频率会比以前少很多。

最后税务总局不久前发了个公告,主要内容是:制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

投资者多数解读成对于半导体的利好,事实上没错,不过也别忘了创新药!

@今日话题 @你好吗大家 @坚守成长价值发现 @努力的乌龟 @上投摩根基金 @科伦_我的世界 @创新药ETF @创新药ETF_515120 @道悟思静 @华夏ETF @gdlz @红红火火徐懒懒 @科伦苦命人 @华夏科创50ETF @创蓝筹and创成长 @浦银MSCI @Frank-Smith @两三事 @医药龙头ETF @富国医药