1. 收益总览

2022年虽然遭遇到投资生涯以来第二大重创的单一亏损(做空"富时中国3倍做空ETF(YANG)"),但总体上相对平稳,全年录得32.37%的收益。主要得益于年初时第一重仓的油气中游(30%)、第二重仓的REITS(20%)均涨幅不错或被私有化,以及比较幸运地抓住了6月和9月份两次阶段底部,从而在仓位平衡时实现了较为可观的收益。

具体来说,全年主要盈利来源于以下方面:

1) 有保护做空 AMC娱乐(AMC)、图森未来(TSP)、游戏驿站(GME)及卖出covered call;

2) 能源中游年初第一重仓的RTLR私有化,以及其它重仓的能源转换(ET)、WES、PAA等;

3) 以现金及持有债券作担保卖出PUT的权利金收益;

4) 资管巨头贝莱德(BLK) 、奢侈品牌路易威登(欧洲MC)和开云(KERING)低位买入后在相对高位卖出,吃了两次大波,获利比较丰厚;

5) 重仓的墨西哥中北部机场(OMAB)特别分红以及在相对高位退出;

6) 重仓的ADC、STOR(私有化)和欧洲KLEPEIRRE三支REITS获利丰厚,幸运地逃过了今年的REITS大劫;

7) GEO、PBF、PBFX等债券的利息及资本利得收益;

8) 其它大量的小单波段性交易利得,标的比较分散,每笔交易金额大部分在10万美元以下,如优步(UBER)、四大交易所、被卖飞的VISA(V)、万事达(MA)等。

2. 惨痛教训

当然,相对于盈利部分,今年的亏损经历更值得反思:

1) 裸做空YANG方式做多中概(已清仓),亏了5辆卡晏,投资生涯第二大亏损(第一为2020年Q1油气ETF);

2) 过早建仓Meta Platforms(META)(已清仓)损失惨重,250、200分两批买,最后在180左右割肉;谷歌A(GOOGL)也在125、112.5和100(按分拆后价计)加仓,目前仍然是浮亏最为严重的一支持仓;

3) 坚守的另类资管巨头黑石集团(BX)和布鲁克菲尔德(BN),目前分别浮亏10%和13.5%

4) 欧洲住房REITS—VONOVIA(已清仓),亏了10%左右止损。

5) 其它一些数量不太多(估计不会超过20笔)的小额亏损(亏损额占总资产0.5%以下)或保本出,如美国生科ETF-SPDR(XBI)、PAYPAL、EDV等等。

对于裸做空YANG引发的巨亏,犯了四个极其严重的错误:

其一为言行不一。我去年做总结时曾说过,因为某些层面的原因,“我会在近期择机清仓持有的海油和KWEB,并且以后不会再直接投资港股和中概”。1月份清仓了KWEB和港股仓位,结果到2月初下跌比较多时去空3X做空的YANG,想薅它的损耗,结果被干翻。

其二为反应迟钝(或者说不够果断)。鹅乌战争已经开打了,初期我们的各种官方表态都传达了比较明确的信号,审计底稿事件发酵也很长时间了,给了我足够的时间去了结这个头寸,但直到反转前一天心理崩溃时才认亏出局。

其三为轻敌。无保护裸做空3X杠杆做空产品,一旦遇到今年这种极端甚至可能清零的情况(参考鹅概),风险无限,再强大的心理防线迟早会被击溃。

其四为懒惰。死抱着“跌多了会涨”的投机心态,没有仔细去研究中概主要组成部分的绝对估值(其实年初中概的绝对估值其实并不便宜)。

对于Meta Platforms(META)、GOOGL和VONOVIA的亏损,在操作层面上表现为建仓过早过猛,导致后绪可腾挪空间有限。其实根本原因还是在于一直对这些“美女”其采用“相对估值”,当跌至最近5年或10年估值中枢或稍低一些时就开始界入。如下图,我之前的很多言论,比如对净租赁领域REITS及MSCI明晟(MSCI)的估值就是典型的“相对估值”。

3. 绝对估值

这就引起了一个问题:即使不考虑监管环境问题,如果宏观环境发生变化,比如通胀和猛烈加息,估值必然会下调,那下调到什么位置才算合理?要回答这个问题,首先就得能够判断宏观。扪心自问一下,我能够准确地判断宏观问题么?比如鹅乌战争什么时候结束,以什么方式收场?或者再简单、具体一些,我能够判断本轮加息到什么时候结束?什么时候开始降息么?我肯定没有这个能力,要不然也不会在20年期国债收益率到3.2%时就开始买入美国国债20+年ETF-iShares(TLT)和EDV并在3.5%时信心满满地加仓。另外,自己的性格又是一个典型的“左侧交易者”,但看到心仪的股票“便宜”时就忍不住接飞刀。那么问题来了,如果买入后持续下跌,自己会不会心慌和焦虑? 最近两个月我仔细审视了一下自己----典型的“视野狭窄、不懂宏观且反应迟钝的左侧交易者”,唯一能够让我避免过贵买入、左侧接飞刀后持续下跌还能够保持良好心态的(无视宏观与市场),唯有从自己的收益率(贴现率)要求角度出发,对股票进行“绝对估值”。

1) 对于现金流和分红比较稳定的高分红股,采用“股息收益折现模型”(DDM,戈登公式)估值。比如收租、收费为主的REITS、油气中游、轻资产高分红的另类资管,以及具有强大品牌、业绩稳定和悠久分红历史的消费股。现金流和股息增长越稳定(比如管理良好的净租赁REITS),我选择较低的贴现率(10%),这就是我的收益率要求,达到这个绝对估值标准后就可以买入,不用考虑市场情绪的变化,也不用考虑利率政策变化。对于可变分红的另类资管,如果分红政策是与FRE(费用相关收益)挂钩的,如新BAM、ARES,我也可以给10%的贴现率;对于分红政策与DE(可分配收益)挂钩的,由于DE稳定性差,我选择12%收益率。

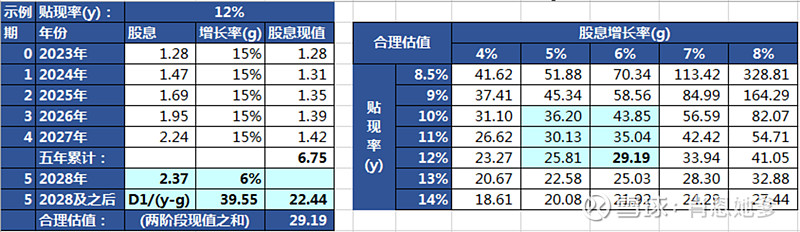

下图是前段时间讨论新Brookfield资管(BAM)时,采用DDM两阶段法(2023~2027年化增长15%,之后永续增长)给的一个估值区间。

对于这种机械式的估值方法,我估计很多人都不会同意,但还是就以下几点说明一下:

a) 第一阶段增长率问题:只能从公司提供的指引,或者分析师的预估平均值或中值作为参考。超过5年的预估,我本人一概不予采纳,更别提有分析师估值宁德时代(SZ:300750)算到2060年![]() 。

。

b) 长期股息增长率(g):戈登公式是一个简化的模型,现实中固定增长就不太可能,只能通过研究公司的商业模式、行业空间及地位、股息政策、增长来源,甚至全球GDP的平均增长率等等来大概率预估。

c) 贴现率(y):理论上我们可以采用资本资产定价模型(CAPM)来计算每个公司的贴现率,即y = 无风险利率 + (市场指数收益率 – 无风险利率) X该股票的β系数。计算公式中的“无风险利率”受美储利率政策影响;“市场指数收益率”则受市场先生影响。因此,为了让自己能够“无视宏观与市场”,我个人会根据商业模式、竞争优势、现金流稳定性等,对不同资产采用不同的要求收益率来替代。

2) 对于低分红或不派息的公司,退而求其次,采用“自由现金流折现模型”(DCF)估值。当然,能够采用DCF模型的前提:公司治理良好,管理层不会糟蹋留存的现金流。虽然,资本调度不好会反映到未来增长率上,可以通过调节增长率来修正,但我还是对公司治理差的股票一票否决,这条原则让我这两年避开了很多坑,比如REITS领域的MPW、UNIT等。由于我的家庭流动资产大部分配置在二级市场,因此这类低/不分红的股票,占比不会超过30%。

4. 新年展望

相较于2021年底时市场处于高位的状态,今年年底时$标普500指数(.INX)$ 和$纳斯达克综合指数(.IXIC)$ 分别下跌了19%+和33%+,美股市场已经浮现了不少从“绝对估值”上符合预期收益的优质个股。因此,我对2023年充满期待,目前持有71%的股票仓位,并准备随着市场调整逐渐提高REITS、机场和科技股等的仓位。当然,也不排除2023年开始出现中度甚至严重的经济衰退,导致企业盈利大幅下跌,反正像我这种“视野狭窄、不懂宏观且反应迟钝的左侧交易者”也没有能力预判,更没有能力“预判你的预判”,所以保留了合计29%的现金及一年内到期的短债。具体仓位如下:

1) 另类资产管理50%: 其中轻资产(用于收息)的BX、BAM、Patria Investments(PAX)和Vinci Partners(VINP)的“绝对估值”均符合我预期收益,重仓分别持有15%、15%、5%和5%;重资产低分红的BN极度低估,持仓约为10%;

2) 信用评级、指数及信息服务8%: 单一持仓标普全球(SPGI) (IB将其归为“工业类”);

3) 科技类10%: 其中GOOGL占8%,亚马逊(AMZN)占2% (IB将AMZN归为“周期性消费品”);

4) 奢侈品: 开云(KERING)占3%;

5) 现金15%及短债14%: 合计29%。部分现金和全部短债用于担保卖出的1-5月不同月份、不同标的的PUT,主要集中在REITS(分散在住房、酒店和三重净租赁等多个领域)和机场(OMAB),也有少量行权价为80的AMZN和$特斯拉(TSLA)$ (行权价值占比均为2%左右)。

当然,由于重仓的另类资管波动较大,因此在憧憬的同时也做好了迎接更为动荡的市场洗礼,但只要有“绝对估值”这个锚在,即使沿途颠簸,我坚信也能够悠然自得地最终抵达胜利的彼岸。

提示:文中所提个股,均为作者记录自己的持仓及交易记录,非推荐。