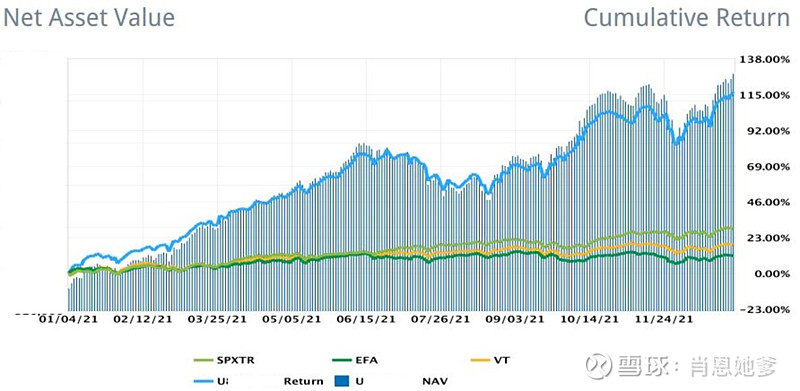

由于去年Q1时受到重创,花了整整三个季度才把自己从坑里拉出来,因此年初时比较谨慎,总体采取防守策略:以优先股、具备复苏预期且现金流和股息较为稳定的REITS和中游为主(占比60%以上),适当分散至油气上下游、公用事业(含机场)、消费、医药和贵金属(以streaming为主),构建一个收息组合。但是,今年行情太过特殊,最终意外获得了117%的收益,仅次于2014年A股牛市。而且自2012年开始除了自住房、出租房和保留一年生活费用外,其它所有流动资产均投入股市,因此赢利金额远超过往任何一年。

全年夏普比率为3.25,标准差为1.54%,应该是投资十几年来波动最小的一年,心态上甚至比13~14年以可转债为主的年份还轻松。从上下半年分开来看,上半年业绩无论收益率还是波动性都远远好于下半年:

收益率:74% 对 25%(以Q2末净值计算);

夏普比率:5.6 对 1.6;

波动性则1.27% 对 1.74%

下半年波动加大主要在于以下几个方面:1)七月上旬一次性接了15%仓位的KWEB飞刀,立马开始了惨无人道的持续暴跌;2)占比15%仓位的中海油开始无论油价涨跌持续回调;3)持仓占比30%的中游因油价波动大幅调整,并且因看好这个行业而在下跌途中持续(过早)通过卖出PUT方式加仓;4)下半年逐渐加大了以AMC、GME为首的MEME股做空比重。其中,接KWEB飞刀是今年的最大败笔,并因自身性格犹豫错过了两次比较好的止损机会。以年初净值来衡量,仅KWEB这一个标的就造成了整体8%的亏损。

2021年的收益有太多的偶然性,出现了比较多的一次性收益和不常见的投资机会。比如,上半年重仓持有的一支优先股恢复派息快速翻倍,重仓的净租赁REITS被溢价收购一次性兑现20%+的收益,OMAB要约收购套利8%+;下半年MEME股开始出现势能衰竭时,逐渐加大AMC、GME、TSP等股票的做空比重,从而不仅成功对冲掉下半年多头仓位的回调,甚至做空AMC一支股票的收益就解决了三个孩子K12的私校学费。如同我们在分析财表时基本上都会将“非经常损益”排除一样,今年的这种收益率对往后没有太多的参考性,基本上是运气因素,时刻提醒自己千万不要陷入“路径依赖”的陷阱。

说到路径依赖,这可能是投资路上最可怕的敌人,我自己曾经深受其害。以前在A股市场采用“持股收息、等待过激”的懒人模式连续多年从市场获得了可观的财富,因此笃定采用此方法能够持续从股市挣钱,只是承受波动和挣多挣少的问题。现在回过头来看,其实我以前挣过大钱的标的,哪支是我自己有能力研究清楚的?中国平安、招商银行、平安银行?根本就没有这个能力!之所以能够从这些标的挣钱,跟自己的能力没有一毛钱关系,完全是拜牛市东风所赐。即使是如02828"H股ETF"这样的指数基金,当年因“估值处于历史低位”重仓投资而短短一年内获利颇丰,但需要等待多长时间价值回归,以及估值能否回归,在做出这个投资决定时都是不可知,就如同农民种地一样,纯粹是“靠天吃饭”。如果遇到恒生指数一样高位接盘科技股导致越跌估值越高,遇到市场持续四五年下跌,那这个持股或持基的过程将是极为痛苦的,更大的可能性是受不了煎熬而止损出局。

其实,路径依赖不仅存在于像我这样借牛市东风持续几年挣钱后自以为掌握了适合自己“投资系统”的老韭菜。像雪球上专注某个行业挣了几年钱后对这个行业信心满满的“行业专家”,或者做趋势投资或者追热点甚至打板挣了几年钱而认为股市如提款机的“技术大牛”,或者专注于基本面分析的“价投”,都很容易有意无意地将“运气”误当成了自己的“实力”,从而陷入“路径依赖”的陷阱,而且这个陷阱会随着成功次数增加而不断自我强化。我算是雪球比较早期的用户了(9年多了),除了体验过自身失败的切肤之痛,也目睹了雪球上不少极具风格、红极一时的大V、行业专家等的消失,也看过许多曾经在某些年度收益优秀的基金(含私募)最终被清盘。

当然,每一个理性的投资者都会根据其自身风险偏好、性格等选择或形成自己的投资方法,只是要时刻保持警惕,当出现不利于自身投资方法的因素时,务必要理性、客观地分析,不能有侥幸心理,更不能“手里拿着锤子,看啥都像钉子”,以避免自己陷入“路径依赖”的陷阱。

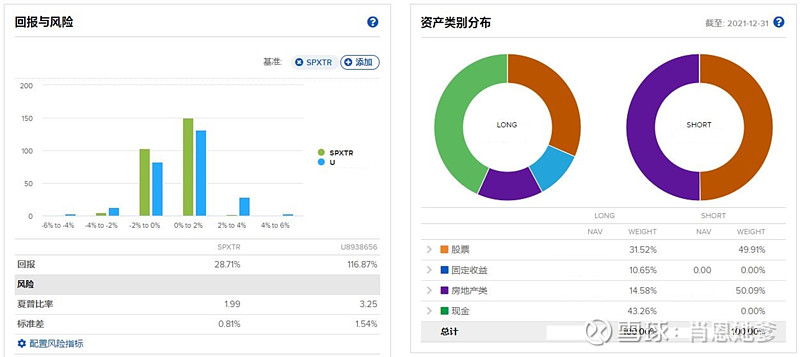

对于2022年,我基本上没有什么奢望。从自己历年投资收益来看,基本上前一年业绩非常好下一年都不怎么样,逃不过均值回归。因此,2021年底时现金仓位占比5成,IB显示的杠杆率为0.85,但因为有较多的short put,如果将这些short put的仓位按“行权价值 X Delta”来计算仓位的话,杠杆比率为1.0左右。待1月21日大部分期权到期后,实际杠杆比率有望将大幅下降至0.6左右。按资产净值(100%)计算,债券、股票(含short put等量仓位)占比按行业分布如下:

1)债券:占比10%左右。

2)REITS:占比25%左右。VNQ全年涨了46%,REITS整体估值不便宜,尤其是工业、住房、shopping center等子行业估值较近五年均值高出不少。我当前持有的REITS组合主要以估值相对合理(也比5年均值高一些),业务模式更简单的类债净租赁REITS为主,以及正在复苏中的欧洲购物中心REITS(KLEPEF)。净租赁REITS当债券来看待,KLEPEF博复苏及恢复派息后估值回归。由于REITS通常使用较高的杠杆,加息对其不利,但经济复苏、租金上涨机制等能够部分对冲一些加息的负面影响,加上很多管理优秀的公司在今年抓住低息窗口大量发新债提前赎回利率较高的债券,为加息做了较好的准备。

3)油气中游:占比30%左右(满配)。中游是我2022年最为看好的一个行业,我个人认为也是当今美股市场中的价值洼地。今年及明年这个行业的自由现金流将会是创历史记录的,将会有大量派息后的超额现金流用于降负债、回购或派息,而对于杠杆本身达标的很多中游来说,主要就是回购和增加派息。当然,今年的油气价格肯定会比2021年波动大,因此持有中游也要做好波动的心理准备。

4)生物制药:占比10%左右。主要以净态估值较低的仿制药,以及几个业绩稳定的大蓝筹为主。价格合适时会考虑配置XBI,以使生物制药组合达到20%的占比。

5)机场:占比8%左右。

6)工业(以军工为主):占比7%左右。

7)中海油和KWEB各占比约5%。 $中国海洋石油(00883)$ 的仓位从曾经的第一重仓股逐步降至年底5%的比重,一方面是判断短期没有机会而在Q4做了比较多的减持(减持+剩余部分换成了short put),别一方面是它在不停地跌跌跌... 同样, $中概互联网指数ETF-KraneShares(KWEB)$ 也从曾经15%的仓位,割肉一半后还持续下跌至不足5%了。

由于2021年港股及中概跌幅较大,在全球股市中处于深幅垫底位置,因此很多投资者看好2022年中国资产的表现,我个人也在一定程度上认同这一点。但是,由于以下几个原因,我会在近期择机清仓持有的海油和KWEB,并且以后不会再直接投资港股和中概:

1)企业层面治理风险,尤其是管理层与股东利益不一致:排除了绝大部分国企和中小型中概公司;

2)XXX层面治理风险,这个不谈,更不会花时间去研究各种政策,没有兴趣也没有意义;

3)时差问题影响睡眠,只要投资了港股,哪怕占总资产比例很小,也总是会在凌晨两三点醒来。

同时,为了进一步降低个人认知问题导致的投资风险,对2021年制定的一些原则进行了修订或强化(会不会已经陷入“路径依赖”?):

1)进一步强化只投资现金流+分红稳定且有增长的公司。我知道这样会彻底与牛股拜拜,注定以后即使盈利也只能够获得平庸的收益,但不创造自由现金流的企业,我拿着不放心,一旦短期大幅下跌会影响我个人心态,即使投资了也不可能获利最终的收益。对于这一部分投资,会分配一定比例(最高不会超过20%),在价格合适时投资一部分历史回报良好的基金,如 $纳指100ETF-Invesco(QQQ)$ 、美国生科ETF-SPDR(XBI) 等。

2)将单一股票的投资比例,从最高15%降至10%。实际上2021年持仓超过10%比例的只有海油和KWEB,但结果都不好(前者锁了我过多资金,后者直接导致巨亏),分散持仓+轮动的部分却在很多时候获得了接力的效果。同时,这一比例限制也让我在2021年避免了许多潜在的亏损,让自己远离“越跌越买”这种貌似很价投实则更容易让人陷入困境的方法。

3)做空高IV标的,初始时必须严格使用short bear call spread。这个原则虽然会影响收益,但让我在2021年多次避开了被AMC娱乐(AMC)、游戏驿站(GME)和BBBY等MEME股暴击的风险。

最近两周在外旅行,今天到达一个城市后遇到大风,只能龟缩在宾馆里,想到哪写到哪。总的来说,可以预期2022年市场的波动会很大,即使是我上面提到的现金流比较稳定的净租赁REITS、midstream、生物制药、机场、军工等行业,也不可避免地会受到波及,去年Q1出现系统性风险时连投资级债券都像垃圾一样被抛售,更何况股票?所以,对于没有源源不断强大流金流入的投资者来说,始终保有一部分现金,有没有可能会获得一些意想不到的奖赏?