长话短说,先是定义这个公司属于油气板块的哪一个呢?

公司介绍称:墨西哥湾大陆架上最大的独立钻井公司

所以EXXI是跟三大油企XOM、CVX和BP是一类公司哦

大家就会比较容易理解怎么样去投资这一类公司

1、公司近况:

EXXI公司的商业模式也是比较很好理解:

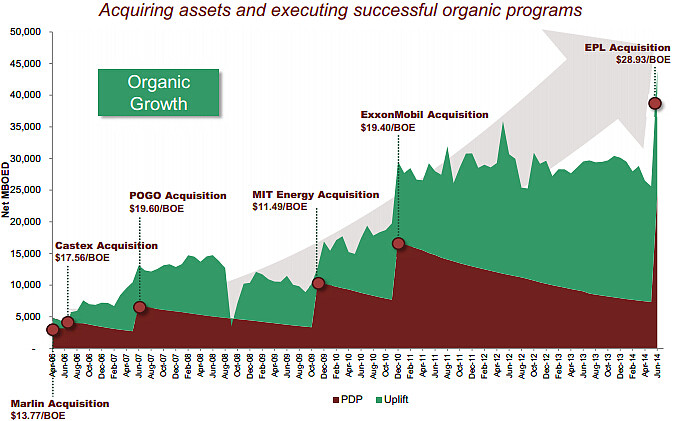

收购一些比较成熟的油田,通过公司自身比大公司更加先进的一些钻井技术使得新收购的油田能产出比原来更高的产量从而获得收益

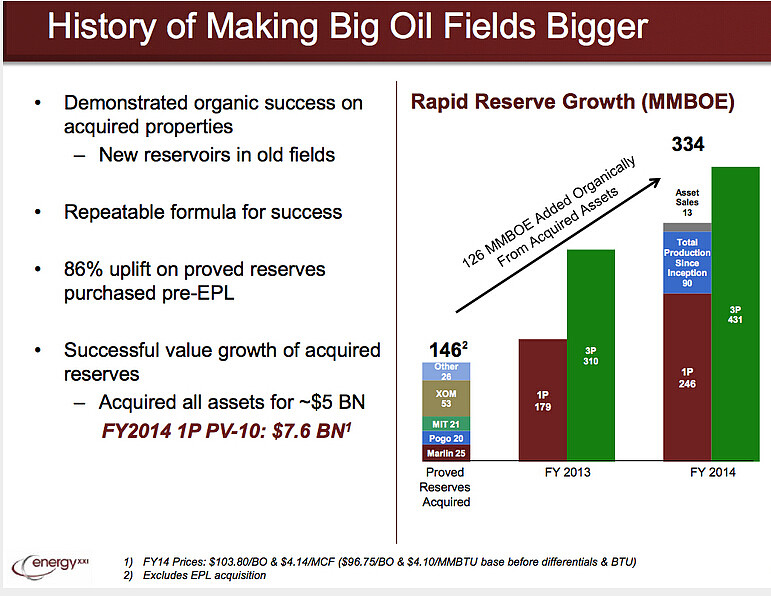

上图的左边就可以看到原本1P只有146MMBOE,但是公司通过更优的技术不仅是1P提升了,并使得2P;特别是3P方面的提升。

公司吹自己有多少储量这个谁都不清楚是不是真的,除了公司自己知道。

就历史上看公司的增长还是可以的,因为原油开采公司的估值来源与公司原来油井的自身增长率,请各位好好记住这一点

在收购XOM(10亿)和EPL(23亿)的间隙当中(见上图)实际产能并没有像之前一样增长的,收入保持比较稳定的水平,而且开采的油数量也保持在28000桶/天的样子。

2、关于EPL的收购

所以公司能不能再次给股东比较好的回报主要是在EPL究竟能够比以前的产量多采多少的油的问题。

公司曾经表示加上EPL的产能提升,XXI的产能会达到62000桶/天的样子,但是在第四季度刚开始的时候实际上的结果41700桶。外加上后来的油价大跌,使得公司股价雪上加霜。

3、最后总结:XXI是被低估,这是不用质疑的,公司自吹PV达到76亿刀,比现在公司市值要大得多。因为如果各位拿XXI和XOM,CVX等同类公司比较,XXI的跌幅很明显是过了。

但是,什么时候会估值回升,我认为有两个关键点

-不用说油价要回升到60-70刀,估计这个公司能从现在翻个几倍都没什么问题

-EPL的合并:鉴于前一次从XOM手上收购的时候,曾经出现由于开采执照没有及时转让而导致一些油田未能够及时开采,所以这是决定近期价格关键因素。

如果债务没有重大问题,这个公司应该是能够在油价回暖之后,涨幅比较好的标的。

@william_hsu

================================================================

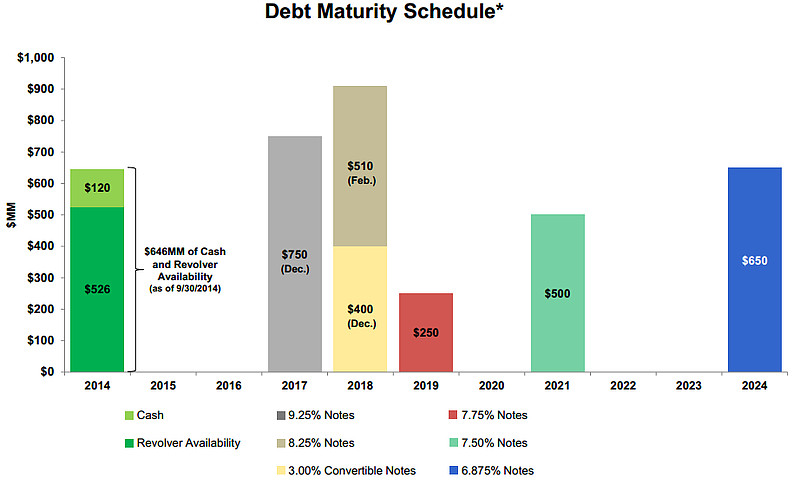

根据@king_wayne 的提问加入了债务水平分析

到2017年地之前,公司都没有债务需要偿还。

所以现在要计算的就是他当前的产量足不足够归还

1.2(revolver)+7.5亿(2017/12)+5.1亿(2018/2)=13.8亿的债务

现在收购后产能达到62000桶/天,但实际在Q4为417000

笔者假设未来能做到一个中间值50000桶/天

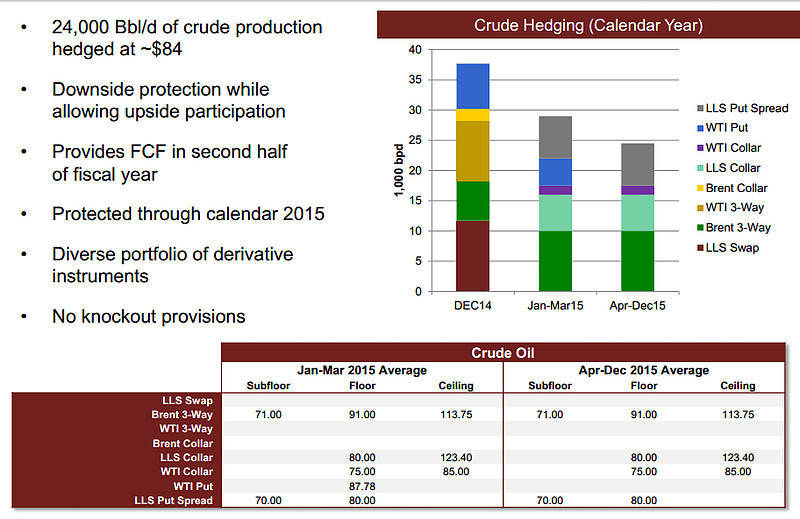

其中24000桶是在84刀hedge到2015年

剩下的笔者假设平均油价50刀

2015=24000*84+26000*50=12.1亿

2016=50000*50=9.12亿

2017=50000*50=9.12亿

不用算什么毛利净利=3年收入约为31亿

债务13.8亿

净利率至少13.8/31=44%才能还得完债务,但实际公司EBITDA一般在10%左右。

所以现在公司更多是要走向破产的态势。

King_wayne您看看这样解释是否合理