2022年上半年,平安银行实现营业收入920.22亿元,同比增长8.7%;实现净利润220.88亿元,同比增长25.6%。截至6月末,平安银行的不良贷款率1.02%,与上年末持平;拨备覆盖率290.06%,较上年末上升1.64个百分点,风险抵补能力保持较好水平。

低迷震荡的资本市场环境下,平安银行展示出了丰满强壮的“肌肉”。——这是自媒体给平安银行2022年半年报谱写的“赞歌”。

今年3月份,平安银行董秘周强曾表示:“14块钱的平安银行要珍惜,以后可能不多见了”。遗憾的是,近半年以来,平安银行股价跌幅也接近20%,近一年股价跌幅更是超过30%,相比去年高点更是跌却近40%。

据自媒体“无冕财经”此前报道,平安银行的股价曾在2021年上半年迎来25元的高峰,吸引股民蜂拥入场。从2021年6月到年底的短短半年时间,平安银行的股东户数就从30万不到增加至50万。按照平安银行巅峰时期4881亿总市值计算,截至目前,2442亿的财富蒸发。若以最新披露的股东总人数49.30万户估算,一年多时间内,股民户均亏了近50万。

值得注意的是,平安银行面临的困境并非来自股价表现,而是在亮丽财报背后的个人贷款不良率。其中,占个人贷款余额近三分之一的信用卡,贷款余额下滑,不良率则反升。

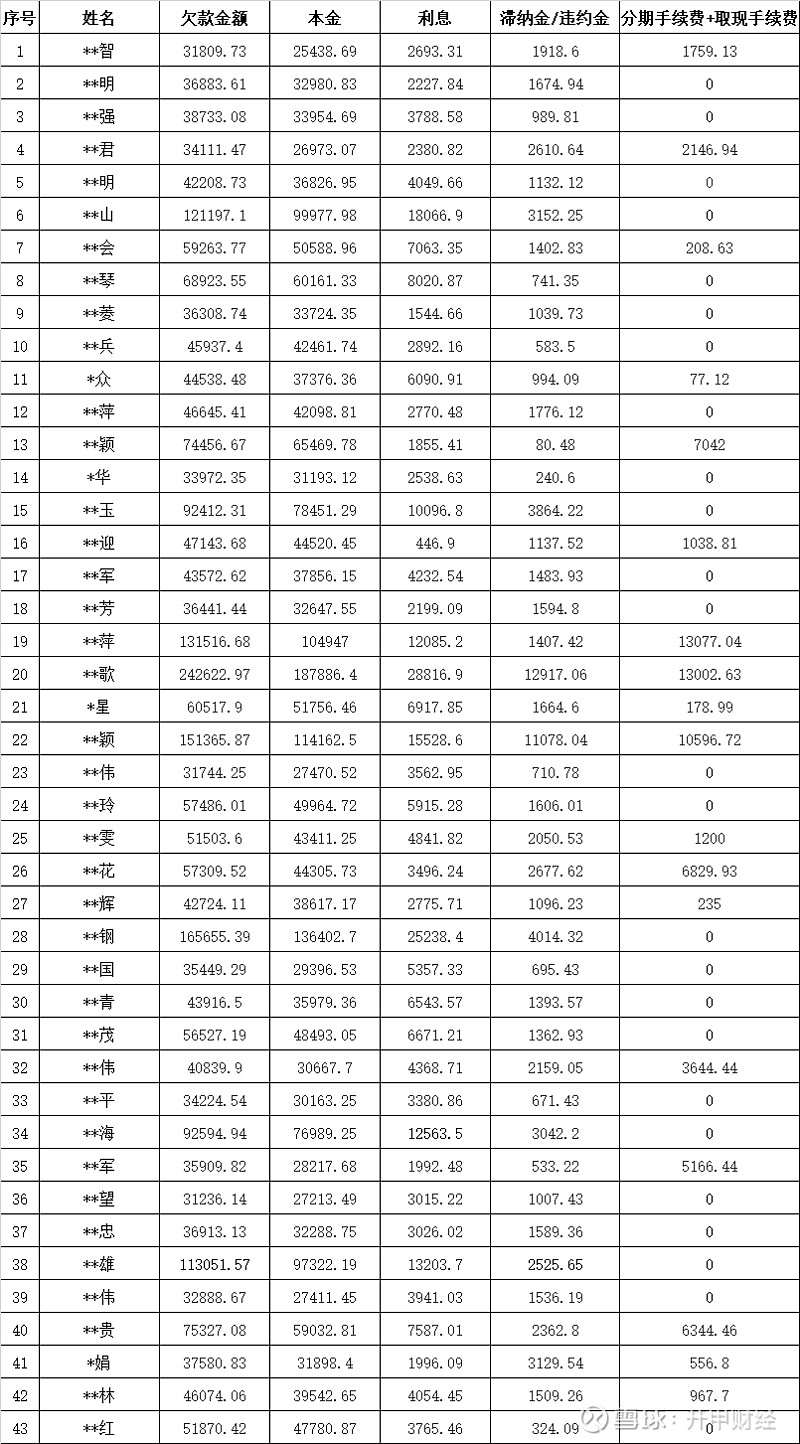

新经济IPO注意到,7月28日,中国裁判文书网发布《平安银行股份有限公司、颜某智信用卡纠纷民事一审民事判决书》显示:平安银行以年利率24%为限计算总费用,一次性起诉43名信用卡用户,累追讨总欠款269.14万元。

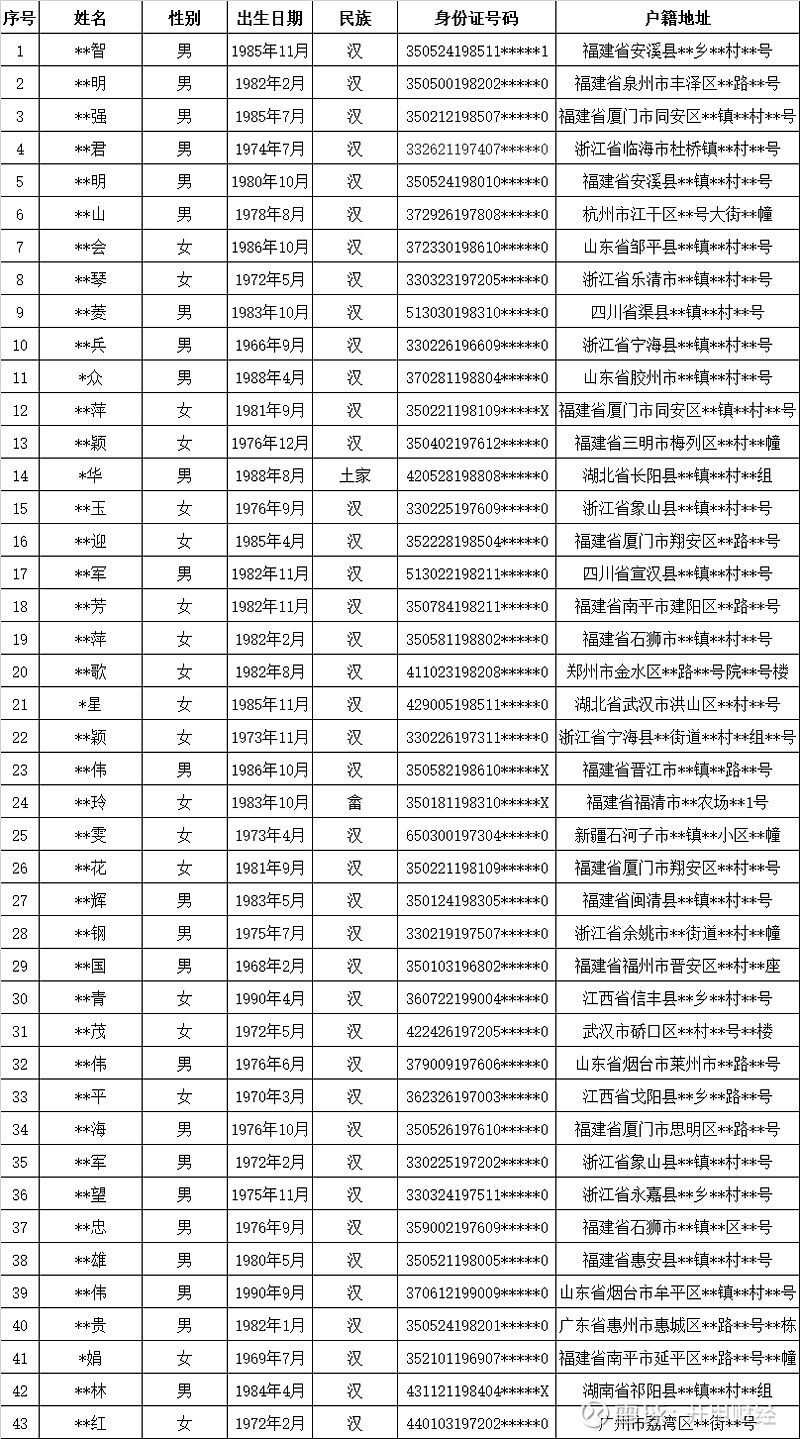

统计结果显示,43名平安银行信用卡逾期用户中,其中24人性别为男,22人为80后(出生于1980-1988年),18人户籍为福建省。(详见文末附表一)。

43名信用卡用户累计逾期本金225.40万元,平均逾期本金5.24万元,逾期本金最高18.79万元,逾期本金最少2.54万元。(详见文末附表二)。

8月25日,平安银行又将一次性起诉471名信用卡逾期用户。其中,案号:(2022)粤0303民初17750-17778号共向298人送达公告,案号:(2022)粤0303民初15271-15279号共向173人送达公告。

平安银行2022年半年报披露,截至报告期末,该行个人贷款总余额19354.22亿元,较2021年6月末的19103.21亿元减少1.31%。个人贷款平均不良率1.18%,较2021年6月末的1.21%下降0.03%个百分点。

其中,信用卡贷款余额5951.48亿元,同比减少4.23%;信用卡贷款不良率2.15%,同比增长0.04个百分点。

对此,平安银行在半年报中表示:信用卡应收账款受疫情和经济环境变化,以及2021 年四季度应监管要求调整信用卡逾期认定标准影响,新户逾期率有所上升,但本行已主动收紧贷前策略,增加优质额度投放,同时加大贷后 催收力度,持续改善新户品质。

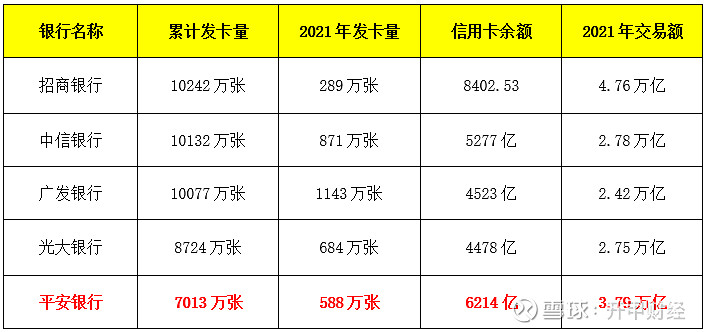

半年报披露,截至2022年6月末,平安银行信用卡累计发卡量7080.11万张,较年初的7012.65万张增长1%。

据新经济IPO此前统计,截至2021年末,在12家全国性的股份制银行中,累计发卡量超过平安银行7013万张的至少有4家,分别为招商银行10242万张,中信银行10132万张,广发银行10077万张,以及光大银行8723.99万张。

虽然平安银行累计发卡量在12家全国性股份制银行中仅排名第五,但2021年平安银行信用卡交易额,以及截至2021年末信用卡余额均排名第二,排在其前面的只有被称为“零售之王”的招商银行。这是否说明,在疫情冲击和经济下行的环境下,信用卡交易越活跃,可能会造成更大规模的逾期?

附表一:

附表二: