近日,中邮消费金融提交了“邮赢”系列个人消费类贷款资产支持证券发行申请报告,计划未来两年分4-8期发行50亿元。这是中邮消费金融继去年11月首次发行10.27亿元个人消费贷款ABS之后,再次加大马力在银行间市场融资。这也意味着,近两年在个人消费贷款市场上异军突起的中邮消金将进一步扩大其放贷规模。

贷款规模超300亿,年化利率20%以上

公开信息显示,2020年11月,中邮消费金融获得银保监会广东监管局核准的资产证券化业务资格,2021年末成功发行银行间市场的1期 资产证券化项目,即邮赢2021年第一期个人消费贷款资产支持证券,发行规模10.27亿元,截至目前,该项目已完成兑付。

中邮消费金融成立于2015年11月,由邮储银行、星展银行、渤海国际信托、拉卡拉、广东海印集团等七家公司出资成立,初始注册资本为10亿元。2018年1月,邮储银行、星展银行、广东三正集团以及广百股份分别对中邮消费金融增资15亿元、3.3亿元、1亿元和0.7亿元;增资完成后,中邮消费金融股本增至30亿元,其中邮储银行持股比例为70.5%,为中邮消费金融控股股东和实际控制人。

根据中债资信数据截至2020年12月末,中邮消费金融存量个人消费贷款规模330亿元,不良率为2.83%。

中邮消费金融主要通过线上和线下两种模式放贷,其中线上申请模式包括线上申请审批通过的贷款和线上申请并通过线下面签方式审批通过的贷款,其主要产品包括“邮你贷”、“邮你购”、“邮你花”等,其主力产品为“邮你贷”,根据此前中邮消费金融ABS披露信息,“邮你贷”大部分借款金额在1万元以内,贷款年化利率20%-24%区间的占比超过95%。

月均放贷超过20亿

过去三年,中邮消费金融实现了贷款规模和营收的大跃进。

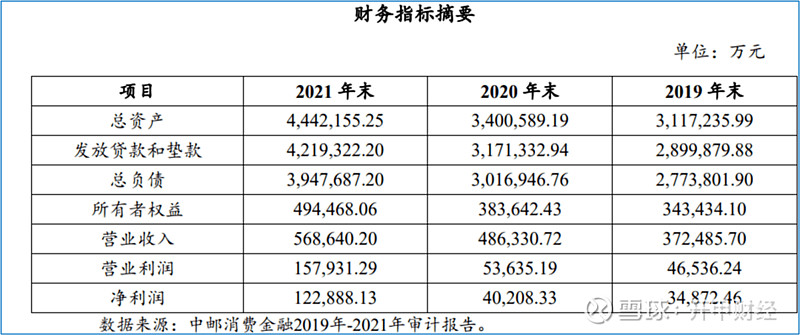

2019年-2021年,中邮消费金融分别实现营业收入37.25亿元、48.63亿元、56.86亿元,净利润分别为3.49亿元、4.02亿元、12.29亿元.贷款规模方面,2019年-2021年,中邮消费金融发放贷款和垫款分别为289.98亿元、317.13亿元和421.93亿元,其总资产也从2019年末的311.72亿元膨胀至444.22亿元。

从月均放款规模看,2017年末,中邮消费金融月均放款开始突破10亿元,2018年中开始冲至20亿-30亿元区间;2019年,中邮消费金融月均放款规模稳居30亿元以上,并在2020年1月达到40亿元高点。2020年,受疫情影响,中邮消费金融月均放款规模收缩至20亿元左右,2021年下半年,其月均放款规模保持在25亿元以上。

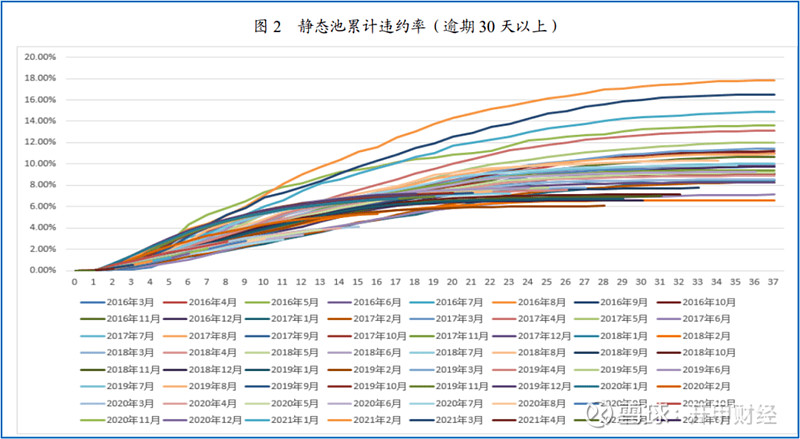

历史M1+违约率最高至18%

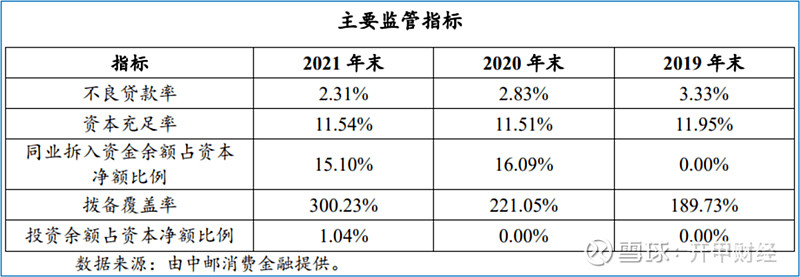

资产质量方面,根据中邮消费金融披露数据,2019年-2021年,其不良贷款率分别为3.33%、2.83%、2.31%。

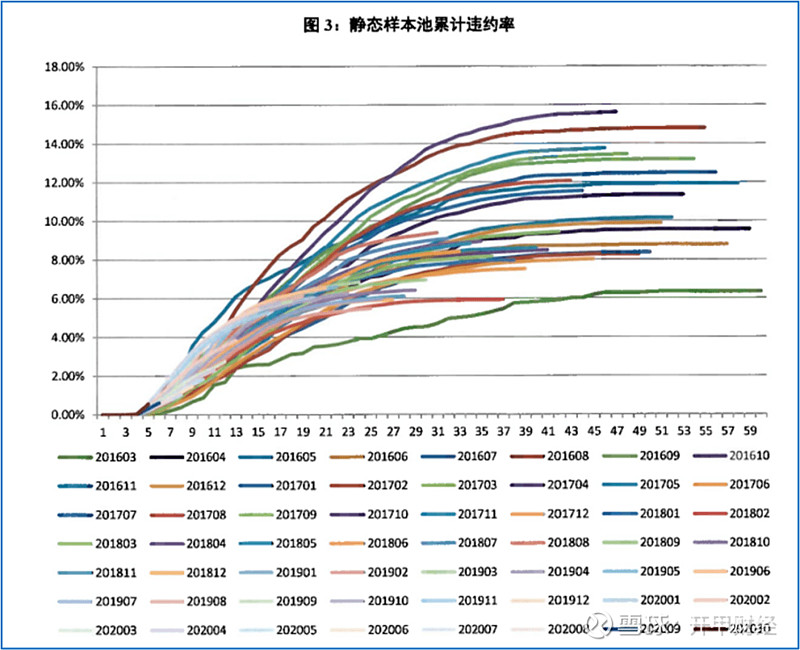

但是,从中债资信去年底为中邮消金第一期ABS所做的评级结果看,中邮消费金融过往贷款静态样本池的累计违约率均值为5.19%,12期平均累计违约率为3.96%,24期平均累计违约率为7.74%。

更具体来看,中债资信计算的静态样本池累计违约率数据显示,中邮消费金融早期贷款的累计违约率平均在12%-16%区间,后期累计违约率开始下降,但仍位于8%-10%的高位区间。

值得注意的是,中债资信使用的违约贷款标准为拖欠90天以上,即M3+,对于小额信用贷来说,这是一个相当宽松的标准。从业内几家小额信用贷巨头实践看,逾期60天后通常会被认定为坏账。

在联合资信的报告中,我们注意到,其采用了逾期30天即被认定为违约的更严格的标准,并得出了更高的累计违约率。在这种情境下,中邮消费金融早期(2016-2018年)发放的贷款累计违约率高于10%,最高达到18%;近两年发放贷款累计违约率平均在8%-10%之间。

而在近期中邮消费金融披露的截至2022年2月份的贷款数据中,逾期120天以上的贷款总额达到了41.55亿元,逾期91-120天的贷款为1.15亿元;逾期61-90天的贷款为1.25;逾期31-60天的贷款为1.33亿元,逾期30天以内的贷款为1.5亿元。逾期超过30天的贷款总规模达到45.28亿元。

这亦表明,中邮消费金融的借款人资信并不是太好。根据其披露信息,中邮消费金融“邮你贷”产品根据借款人资信状况分为A、B、C、D和 E五档等级,A 档信用状况最好,E档信用状况最差。在2021年末发行的第一期ABS对应的借款人风险等级主要为B档与C档,未偿本金余额占比合计超过60%,说明其大部分借款人信用状况一般。