源:新啤酒团队 新经销

在探索啤酒发展的路上,对于现代中国啤酒行业的认知始于跑马圈地,圈的是市场份额。而市场份额的争夺赤裸裸靠的是价格。从依靠价格战开启薄利多销的野蛮生长阶段,期间价格空间越发透明,再到现在即将进入依靠高端化、寡头化的成熟阶段,消费结构的升级催生消费者对于中高档产品需求日益显现。中国啤酒行业正在聚合高端化的诉求愈演愈烈。

11988年-1992年中国啤酒产量排在世界第3位。

1993年-2001年中国啤酒产量连续九年排在世界第2位。

从2002年起到现在,中国超越美国,啤酒产量和消费量跃居世界首位。

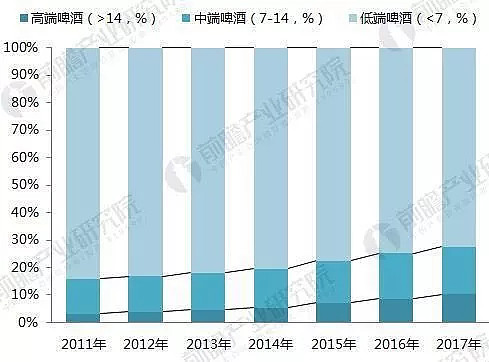

按照Euromonitor统计分类,定义7元/升以下的为经济型淡啤(低端);定义7-14元/升为中端啤酒;14元/升以上为高端啤酒。

在这30年里,市场消费以经济型淡啤为主的结构维持了可以说太久了,经济型淡啤又以中低端为主。价格是价值最直接的表现形式,在2015年,仅低端啤酒的销量就占了全国啤酒的78%。低价高量一直以来都是国内啤酒厂商占据市场的路数,最终啤酒被定义为低端消费品。

而在品类发展表现上,这些年,低端产品出现负增长,而中高端型产品又在大幅上升。

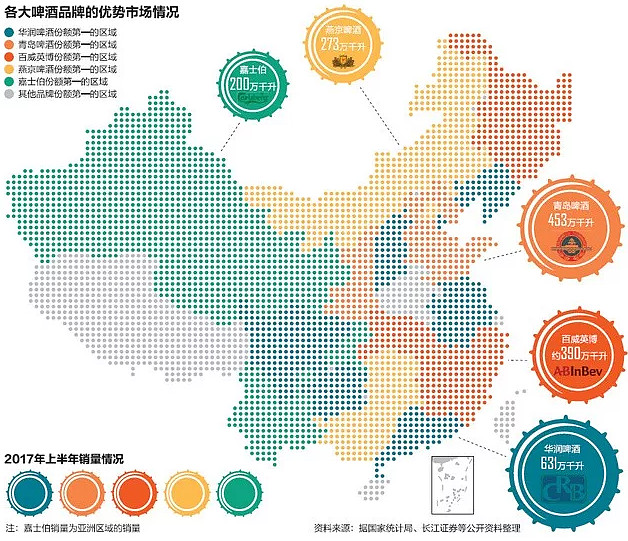

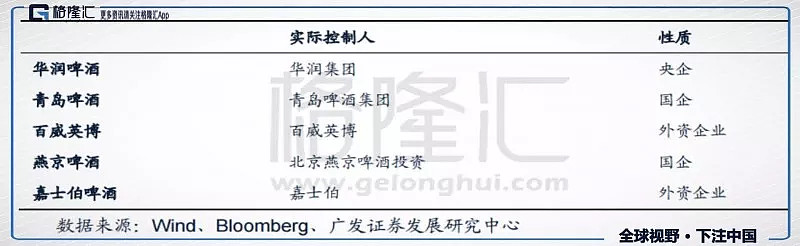

据统计,我国规模以上啤酒厂商460家。雪花、青岛、百威、嘉士伯、燕京五大巨头厂商(CR5)占据了80%左右的市场份额。其中雪花、百威、青岛作为CR3市场占有率达到59%。可没有一家酒企占到30%的市场份额,竞争格局并不大,也没有绝对的寡头出现。

2反观国际上大鱼吃大鱼的寡头格局。2008年比利时英特布鲁与美国安海斯布希集团合并,成立百威英博集团,市场占有率全球第一。2016年百威英博收购全球市场占有率第二的萨博米勒,进一步巩固行业老大位置。

外资品牌百威和嘉士伯在中国的进阶之路上,用了20年的时间攻占了中国啤酒的半壁江山。虽然在中国的市场份额仅为20%左右,但他们在多个区域市场包揽了利润丰厚的高端产品的大部分份额。

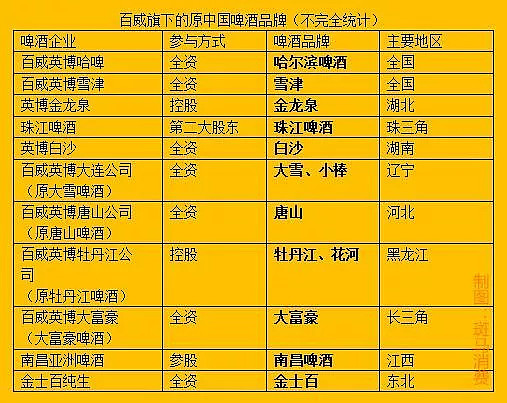

百威英博在 2004 年全资收购了哈尔滨啤酒,在更广阔的中国二、三、四线市场,像是福建的雪津、浙江的红石梁、西泠、钱啤、江苏的金陵,还有湖北的金龙泉和湖南的长沙等,这些原先自然生长起来的地区性啤酒品牌,也在百威英博进入后难逃被收购的命运。

在这之后,百威英博在中国市场的并购从未停过,2011年河南维雪、大连大雪,2012年牡丹江啤酒,2013年河北唐山,2014年吉林金士百,2015年增持珠江啤酒……

2015年百威英博准备收购南非米勒时,甚至打起了华润雪花的主意。南非米勒持有华润雪花49%的股份,如果不是因为“反垄断”调查,百威英博是断然不会放弃中国啤酒“老大”的。

再看嘉士伯,进入中国市场比百威英博还要早两年,1995年嘉士伯收购惠州啤酒厂进入中国市场。2003年调整策略,区域推进时,首先选择了竞争不那么激烈的西部市场,全资收购云南的华狮啤酒和大理啤酒,扶持地方品牌。

此后多年专注于合资经营,先后投资西藏的拉萨啤酒,新疆的新疆啤酒、乌苏啤酒,兰州黄河,宁夏啤酒,最终控股重庆啤酒。

在2016年前,在产能增加与产销量增加严重不匹配的情况下,去产能迫切性可见一斑。嘉士伯在中国关闭17家工厂,旗下重啤2013年底被收购,到2015年以来陆续关停或者转让11家工厂。通过关停低端产能,调整组织结构,优化销售模式,降低费用,产品高端化等手段,成功在2016年扭亏。

3回首国内啤酒品牌转型之路,作为产销量第一的雪花一直被看作是行业的风向标,诞生于1994年的雪花,比起成立于1980年的$燕京啤酒(SZ000729)$ 和1903年的$青岛啤酒(SH600600)$ ,无疑是最年轻的。

雪花攻城略地做法简单粗暴,地方品牌要么被收购,要么被打死,那些无法通过兼并来去的领先的市场,以“价格战”的形式强势插足。这也是青岛啤酒、燕京啤酒等中国主要啤酒集团一直以来采取的发展策略。正因为把所有精力都用来和全国竞争对手拼市场份额,哪还有精力去提升盈利能力,鱼跟熊掌不可兼得,几大巨头中,“老大”雪花的毛利率是最低的。

经过2004年至2014年“黄金十年”的高速发展后,中国啤酒行业开始步入连续四年低迷期,产量下滑。

2018年年初华润雪花、青岛、燕京等多家啤酒公司对产品进行价格调整。市场排位和份额基本恒定的情况下,提高盈利能力成了啤酒企业们的第一诉求。

在业内看来,这场涨价运动被看作是行业的一次自救。成本的上升只是此轮涨价的一方面原因,更多的原因则是为前几年产业整合和价格战还债,目前中低端啤酒产品已经是利润稀薄,无法承担成本上涨带来的压力。

长期以来啤酒赚的是份额的钱,谁的市场份额高,谁就将在市场占据主动。在这个原则的驱使下,中国啤酒行业经历了一次大鱼吃小鱼的激烈竞争和行业整合,但行业竞争直接体现就是价格战。由于啤酒大部分是现饮,在产品差异化不大的情况下,价格战带来的优势非常明显,此外,啤酒消费也是一种习惯性消费,因此厂方也想尽办法通过价格引导用户多次消费产生品牌忠诚度。

提价后,2018年1-5月,国产啤酒产量有不同增幅,而6月又开始下滑。今年世界杯的刺激对终端销售有贡献,但渠道备货提前,从6月份的情况看,渠道处于去库存阶段,这意味着2018年下半年啤酒销量可能继续下滑。

4目前看来,啤酒行业仍然处于激烈的竞争状态,国内啤酒现在由五家主导啤酒公司主导,三大国有和两家外资,没有一家的市场份额超过30%,这种激烈的竞争过程中,提价并不具备可持续性。

但啤酒行业从来就不缺少大动作,就在上周雪花啤酒出售40%股份给喜力,意指布局高端产品市场。

和绝大多数消费品一样,目前啤酒也正受益于中国消费者的消费升级趋势,消费者对中高档产品的需求增长较快,中国啤酒市场的消费结构升级,显示出中国市场上的啤酒需求已从简单的低价产品向高端啤酒转移。在消费者对啤酒价格敏感度不断降低的时候,给了啤酒厂商一个由“质变”替代“量变”的转型机会。

数据显示,2011-2016年啤酒中高端销量占比从15.9%提升到25.3%,市场份额从38.4%提高到了57.4%。16年高端啤酒销量同比增长16.1%(2011-2016年复合增长率21.5%),收入同比增长19.2%(2011-2016年复合增长率28.7%),可以看出消费需求正在由无差异化低端型啤酒向高品质化中高端啤酒转移。

Euromonitor预测2017年高端淡啤收入占比32%首超中端,2018年高端淡啤收入占比36%首超低端,至2020年,高中低端收入占比分别为44.2%、28.3%、27.5%,综合来看产品结构升级是啤酒行业未来发展趋势。

2011-2017年中高端啤酒销量占比持续上升

目前中国市场的年轻消费者不再以便宜作为选择啤酒的依据,个性化和高端化、享受和体验成为了新的消费点。从依靠价格战开启微利润、多销量的成长阶段,到现在即将进入依靠高端化、寡头化的成熟阶段。

从华润华润收购喜力中国,到传闻嘉士伯收购RIO,啤酒行业将进一步洗牌,大鱼吃小鱼的时代结束,收购窗口期再次开启,但此次是大鱼吃大鱼,中高端大战集结号吹响。

华润雪花CEO侯孝海表示,随着高端化转型、国际品牌和个性化品牌的进入,未来啤酒行业的大决战进一步拉开行业前几名之前的差距,几强的市场状态将不复存在,而高端化也是这一轮竞争决胜的关键所在。

低端啤酒萎靡,高端超高端啤酒发力。上周方刚老师在《中国啤酒:决战中高端》中说明了巨头品牌在高端布局的阵型,同时也提到了精酿啤酒为代表的新态势也将成型。超高端市场现有的格局是:90%份额被进口(外资品牌)占领,超高端目前占据总份额的2%。百威的超高端布局,几乎每个都是十亿级以上的一流品牌,青啤、雪花、燕京....在超高端市场上只是品种品类,几乎是赤手空拳,怎么打?

中国啤酒前途是光明的,但道路一定是曲折的,最后,引用方刚老师诠释的中国啤酒最后一战,一定是高端化+国际化,目标剑指规模和利润的老大。

免责声明:文章为转载,版权归原作者所有,不构成投资建议,如涉及作品版权问题,请与我联系,我将删除内容。