导读 昨晚证监会最新消息,第三方支付公司拉卡拉在证监会网站进行了IPO预披露,拟发行不超过4001万股,占发行后总股本比例的不低于10%,而本次发行前的总股本为36,000万股。新股募集资金扣除发行费用后将全部用于公司的主营业务,即第三方支付产业升级项目。

这是继去年6月终止与西藏旅游的重组后,拉卡拉决意自己排队IPO后,向监管机构报送申报稿首次公开。而这一标志性的事件应该被视为,去年底至今IPO报送和审批速度加快的环境下,一级和一级半市场的又一重大变化,原本付出较大“壳费”或者委身于某一个上市平台的优质资产们,纷纷选择排队自己IPO;反观壳公司们,难道都要慌了?!

据不完全统计,截止今日,包括今日公告的拉卡拉在内,已有周大生珠宝、东珠景观、吉比特、沃特新材等多家公司,在终止与上市公司的重组后,转身加入IPO排队的队伍之中。其中,吉比特(603444.SH)已于今年1月4日正式上市。

“类借壳”西藏旅游失败

在2016年2月,西藏旅游(600749.SH)公布的重大资产重组预案中,交易标的正是拉卡拉。彼时,拉卡拉估值110亿元,同期西藏旅游的市值仅40亿元。这一交易方案曾被市场视为经典的“类借壳”交易方案:虽然交易前后涉及上市公司实控人变更,但通过重组前做大上市公司总资产规模,尤其是严控交易规模和估值,即向新实控人及关联方所购资产占上市公司总资产的比例未达到100%(为93.97%),从而巧妙规避了原借壳上市的相关规定。

不过上述方案公布了也引发了不小的争议和讨论,相关监管部门也连续发出多封问询函,要求公司就是否构成借壳上市进行解释说明。

更加严重的是,2016年6月监管层公布了被称作史上最严的借壳新规征求意见稿,可参见《新征求意见稿把“类借壳”方案都堵死了吗?(附案例分析) | 定增并购圈》,即修订的上市公司《重大资产重组管理办法》中,直接增加四项借壳指标,用“资产总额、营业收入、净利润、资产净额、新增发新股”这五大维度,替换此前易被设计逃脱的“资产总额”的单一指标,只要任一方面达到100%红线,即触发借壳的认定条件之一。

而上述交易预案中,拉卡拉截至2015 年年底的所有者权益15.2亿元,2015年营业收入15.88亿元,净利润1.26亿元,对应西藏旅游至2015年年底净资产6.35亿元,2015年营业收入1.52亿元,净利润535.5万元。以新的标准来衡量,以上市公司未来实际控制人孙陶然、孙浩然所持有的拉卡拉股权比例来计算,其对应的拉卡拉营收及净利润份额也已超过西藏旅游2015 年营收及净利润的100%,触发借壳条件。

呵呵,很遗憾,再聪明的投行也很难设计方案,将这只大象(拉卡拉)装进冰箱(西藏旅游)了!

对此,在后来接受媒体采访时,孙陶然也坦言,这是在券商的建议下设计了一个把拉卡拉注入西藏旅游的方案,这个方案符合当时的监管规则,但之后新的监管条例出炉,原本的方案不符合相关规则,因而终止了。

及时分拆资产,扫清IPO障碍

未等到最终监管层出台正式修订稿,西藏旅游即宣布终止与拉卡拉的重组。

对此,在后来接受媒体采访时,孙陶然也坦言,这是在券商的建议下设计了一个把拉卡拉注入西藏旅游的方案,这个方案符合当时的监管规则,但之后新的监管条例出炉,原本的方案不符合相关规则,因而终止了。

相比,西藏旅游的落寞(后续资本运作几乎没有大的动作,不过前不久有停牌做定增方案了,且看且珍惜吧!),拉卡拉却没有闲着,2016年下半年,对外宣称完成了分拆和上市辅导,直至今日,正式曝光申报稿,又一次回到了资本市场小伙伴们的面前,只不过这一次是在证监会官网IPO预披露的名单之中。

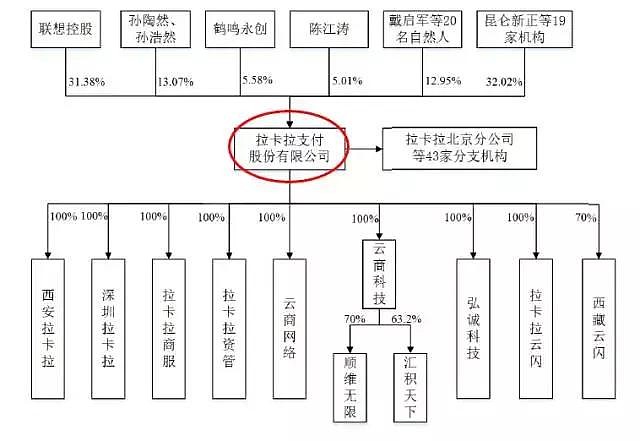

2016年10月,拉卡拉宣布正式改制为控股集团,架构分拆为拉卡拉支付集团及考拉金服集团。在最新的公司架构上,最高层的母公司是拉卡拉控股,旗下有拉卡拉支付集团和考拉金服集团。其中,拉卡拉支付旗下主要是持有一行三会颁发牌照的子公司,而考拉金服旗下则是各地金融办颁发牌照的公司,比如北京拉卡拉小贷和广州拉卡拉小贷就属于考拉金服旗下企业;支付业务和考拉征信则属于拉卡拉支付集团。

拉卡拉控股董事长孙陶然在接受媒体采访时曾表示,“估计还有几个月辅导就会结束,辅导期完成之后,公司会在合适的时机提交上市申请。”

而在本次申报稿中,拉卡拉公告了剥离相关资产的进展情况:

发行人为更加专注于第三方支付主营业务,提高资产的运营质量,保护股东利益,并结合公司整体战略布局对增值金融等业务进行了剥离,具体情况如下:通过向联想控股、孙陶然出资设立的西藏考拉及其下属子公司转让公司所持的北京拉卡拉小贷、广州拉卡拉小贷、考拉众筹、拉卡拉影业、中北联、拉卡拉科技、深圳众赢、广州众赢、昆仑天地、拉卡拉网络等10家控股或参股子公司(以上10家公司合称“目标公司”)全部股权,并由联想控股及其子公司承接发行人对北京小贷、广州小贷已有全部担保的方式,实施业务剥离。

其实,上述目标资产剥离也是精心设计的,目的在于扫清IPO的障碍。孙陶然曾对媒体表示,之所以拆分,一方面是业务发展的需要,另一方面则是监管的要求。“支付集团的业务由一行三会监管,而考拉金服集团则是由金融办、金融局来监管的业务。”

其实,2016年下半年由于互金等监管要求,定增并购圈已经观察到不少涉及相关资产或方案的并购重组或非公开发行方案遇阻。

而恰巧在2016年7月被媒体曝出的拉卡拉内刊提及在2016年上半年中,金融公司已率先完成了全年的利润指标。特别是个人信贷业务,呈现出井喷式增长,半年内申请用户量增长近5倍,上半年累计放款规模同比去年下半年增长超过150%;相反,其支付业务已经进入稳定增长期。

根据拉卡拉、目标公司剥离前一会计年度即2015年度经审计的财务数据情况,相关财务比例计算如下:

2015年末,目标公司占拉卡拉合并资产总额、资产净额、收入总额、利润总额比例分别为44.54%、37.07%、21.56%、-32.78%,均不超过50%,故拉卡拉本次资产重组不构成重大资产重组,也未造成公司近三年主营业务发生变更。

如果不及时进行本次资产剥离,不仅很难达到当下监管的要求,也将成为日后IPO的障碍,即剥离资产占比一旦超过50%,整个首发将出现严重时滞,可参见(《首次公开发行股票并上市管理办法》第十二条发行人最近3年内主营业务没有发生重大变化的适用意见——证券期货法律适用意见第3号)。

其实,孙陶然此前多次在接受媒体采访时表示,一个企业最重要是本身的发展,但发展到一定的阶段一定要上市,对接资本市场,可以说上市是企业的成人礼。且非常希望能在A 股上市。一方面是因为A 股的市盈率高,另一方面是由于拉卡拉主要的服务对象和市场都在中国,现在仍立足于中国。当然,“最终上市的方式还要考虑各种因素。”

而此番IPO申报稿的正式披露也宣告了:拉卡拉开启了再次冲击A股市场的征程,能否顺利过关,小伙伴们敬请拭目以待。

【特别声明】本文为定增并购圈原创,未经授权,不得转载。本文基于上市公司公告等已公开的资料信息或者公开媒体报道的信息创作撰写,定增并购圈及相应文章作者不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。在任何情况下,本文中的信息或所表述的意见均不构成任何人的投资建议。