【定增并购圈】是专注于定向增发、并购重组和借壳上市等一级、一级半市场的金融从业社群和项目对接平台,致力于干货交流,向智者问道,与强者同行,欢迎加入我们圈子。

导读 证监会红头批文终于拿到手,中广核旗下42亿非动力核资产注入大连国际即将完成。虽然是中广核港股三大上市平台之后的第四家上市公司,但却是第一家A股上市平台,不可谓不受到定增并购圈小伙伴们的高度关注。更关键的是,尽管实控人有所变更,由于注入标的资产总额不达到100%(按照原规定),因而不构成借壳上市。按照重组新规,这次的重组方案恐怕就要按照借壳上市来审核了,如此这般非借壳的交易方案或不再有。

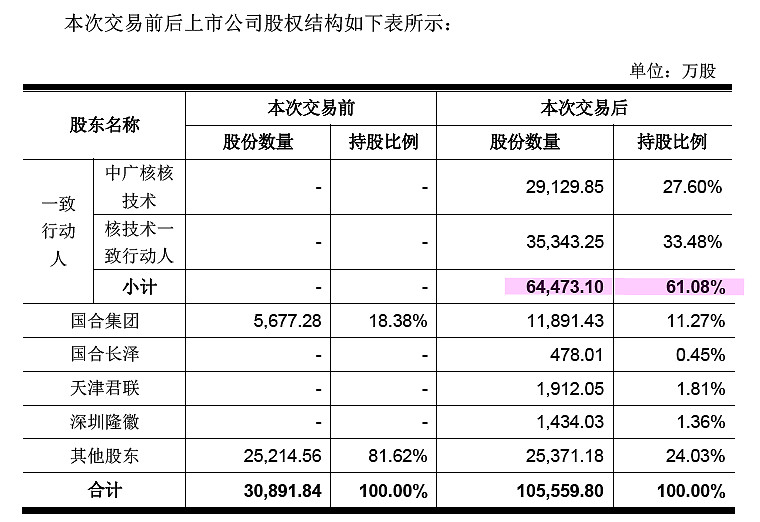

2015年11月,停牌超7个月的大连国际(000881)公告重大资产重组方案,拟以发行股份的方式购买中广核核技术等持有的高新核材100%股权、中科海维100%股权、中广核达胜100%股权、深圳沃尔100%股权、中广核俊尔49%股权、苏州特威45%股权、湖北拓普35%股权;并拟配套募资不超过28亿元。

标的资产的预计交易价格为42.5亿元,大连国际预计发行股票4.85亿股,发行价格为8.77元/股。公司本次募集配套资金的股份发行价格为10.46元/股,共计发行不超过2.68亿股,大连国际现控股股东国合集团及其一致行动人国合长泽、中广核核技术、发展基金、深圳隆徽、中广核资本及天津君联将作为配套资金认购方参与认购。

本次交易完成后,高新核材、中广核俊尔、中科海维、中广核达胜、深圳沃尔、苏州特威、湖北拓普等多个中广核核技术旗下资产将成为大连国际的全资子公司;中广核核技术将成为公司控股股东,中国广核集团将成为大连国际的实际控制人。

通过本次交易,大连国际将转型成为国内领先的核技术应用高新技术企业,并将率先成为国内核技术应用A 股上市企业,也将成为中国广核集团旗下首家国内A 股上市平台,主营业务为中国广核集团旗下从事辐照加工、加速器及辐射改性高新材料生产、加工业务。

中广核核技术作为目标公司的直接或间接控股股东,承诺2016年、2017年和2018年期间,除深圳沃尔以外其余六家目标公司(合称“六家目标公司”)每年度经审计的合并报表的净利润(该净利润指扣除非经常性损益后的直接归属于上市公司的净利润,2016年度的净利润包括交割日前归属于交易对方的净利润及交割日后直接归属于上市公司的净利润,下同)合计数分别不低于3.01亿元、3.81亿元和4.73亿元,即累计不低于11.55亿元(最终方案较初始方案有所调整)。

上述方案之所以在变更实控人的情况下,并没有触发借壳上市,主要在于资产总额的控制上面。

在《中国证监会行政许可项目审查一次反馈意见通知书》[160618号]之反馈意见里第3个问题中,“4)结合上述资产注入计划,补充披露本次交易是否适用《<上市公司重大资产重组管理办法>第十四条、第四十四条的适用意见--证券期货法律适用意见第12号》有关执行预期合并的原则,如适用,本次交易是否构成借壳上市。”

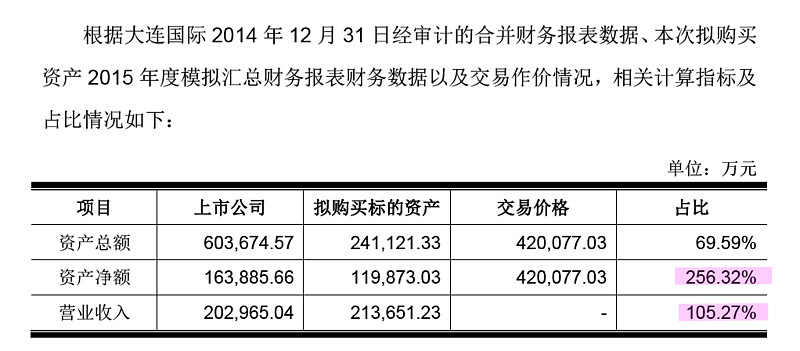

根据《重组办法》规定,本次重组构成重大资产重组,且本次重组属于发行股份购买资产,应由中国证监会并购重组审核委员会审核。截至2015年12月31日,本次重组拟购买资产的模拟汇总资产总额为24.11亿元(较最初方案略有调整),本次重组注入资产的交易价格为42亿元(较最初方案略有调整),上市公司截至2014年12月31日的资产总额为60.37亿元。按照孰高原则计算,本次交易拟购买资产的交易价格占上市公司截至2014年12月31日经审计资产总额的69.59%,未达到100%。因此,本次交易不属于《重组办法》第十三条规定的借壳上市。

另外,东莞祈富的业务范围与本次重组的标的资产之间存在同业竞争,但是,由于东莞祈富的财务基础薄弱,未将其纳入本次重组的范围之内。

截至2015年12月31日,东莞祈富未经审计的资产总额为4,179.87万元,占上市公司截至2014年12月31日资产总额的比例为0.69%,占比很小,假设东莞祈富未来注入上市公司,以东莞祈富2015年年底的资产规模计算,本次交易拟购买资产的资产总额占上市公司截至2014年12月31日经审计资产总额的占比仍未达到100%,因此本次交易不会构成借壳上市。其实,东莞祈富资产体量很小,更关键的是本次方案没有同步进行原有资产的剥离或置换,而依旧保留在上市公司体内。

《上市公司重大资产重组管理办法》(2016年9月新版)

第十三条 上市公司自控制权发生变更之日起60个月内,向收购人及其关联人购买资产,导致上市公司发生以下根本变化情形之一的,构成重大资产重组,应当按照本办法的规定报经中国证监会核准:

(一)购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上;

(二)购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上;

(三)购买的资产在最近一个会计年度所产生的净利润占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告净利润的比例达到100%以上;

(四)购买的资产净额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末净资产额的比例达到100%以上;

(五)为购买资产发行的股份占上市公司首次向收购人及其关联人购买资产的董事会决议前一个交易日的股份的比例达到100%以上;

(六)上市公司向收购人及其关联人购买资产虽未达到本款第(一)至第(五)项标准,但可能导致上市公司主营业务发生根本变化;

(七)中国证监会认定的可能导致上市公司发生根本变化的其他情形。

也就是业内俗称的“5+2”(资产总额、营业收入、净利润、资产净额、股本等五条定量指标+两条定性指标)标准下,本次中广核资产注入方案也已经触发了借壳上市,呵呵!或许这样的方案真是不再有了,且行且珍惜!

实际上,大连国际原有主营业务(包括远洋运输、房地产开发、国际工程承包、国际劳务合作、远洋渔业和进出口贸易等)已经衰退到不行。2015年年报显示,

受经济环境、市场竞争等多重因素的影响,特别是国际航运市场和国内部分二、三线城市房地产市场的持续低迷,国际干散货船舶市场价格深幅下跌,给公司远洋运输和房地产业务带来较大影响,远洋运输船舶资产和房地产存货出现减值迹象。根据《企业会计准则》和公司会计政策,公司对远洋运输船舶资产和房地产存货计提了大额资产减值准备,导致公司经营业绩首次出现较大幅度亏损(重组之前“大洗澡”!)。很显然,根据2016年三季度情况来看,大连国际原有主营业务依旧不乐观。

完全可以假设,没有中广核大体量资产的注入,或许留个上市公司的只有保壳一条路。现而今,资产注入方案终获批文,下一步的资本运作可能主要考虑的就是亏损资产的剥离了。

亲,你懂得!还不懂?那就进群再向定增并购圈的业界大神们求教吧!

【免责声明】来源于上市公司公告等,经本号整理编辑而成。若涉及版权问题,敬请原作者与我们联系。本文仅代表作者本人观点,与本号无关。本号对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。