资本大佬“海航系”经历过多次危机,在历史中艰难发展。历经近30年、多个经济周期的摔打之后,海航集团已经成为资产万亿、买遍全球、横跨航空物流酒店金融等行业的巨头。

1989年海南航空控股股份有限公司的前身海南省航空公司成立,1993年开始运营,7年后成立海航集团有限公司(“海航集团”)。

30年以来,通过加杠杆兼并购等资本运作,由成立之初的单一地方航空运输企业,扩展至涉及航空运输、机场服务、商品贸易及物流、酒店餐饮、旅游服务、房地产业、金融服务及电子产品分销等多元化业务的跨国企业控股集团,形成包括海航集团、大新华航空有限公司(“大新华航空”)和海口美兰国际机场有限责任公司(“美兰机场”)在内,由10家A股上市公司和5家港股上市公司组成的“海航系”。

2016-2017年海航系高杠杆大肆扩张,进行全球“大扫货”。但2018年以来,“野蛮生长”的后遗症开始凸显,海航系下属企业负面新闻频发,多次发生贷款逾期、评级下调、被动减持、资产冻结、债券技术性违约以及多个子公司被出具非标审计意见。2018年末海航系全部债务7,520亿元,存续债券1,914亿元,2019年7月23日至年底境内债券215亿元即将到期或面临回售。

今年9月,海航系已公告要撤出供销大集和凯撒旅游大股东之位。如今撤退还在继续,海越能源10月7日晚间公告,该公司实控人也即将发生变化。

面临新的危机与挑战,“海航系”这次能否熬过难关?

01

从1000万资金到万亿资产

海航系的融资扩张之道

1989年,陈峰从民航总局南下创办海南航空,当时海南省政府只给了他1000万元财政资金支持,而购买一架波音737就需要3亿元。由于没有重资产抵押去拿银行贷款,海航就以“内联股份制”的融资模式向社会公开发股,将注册资本扩充到了2.5亿元,成为全国第一家股份制航空企业。

1993年,陈峰用融资得来的2.5亿元作为信用担保,向银行贷款6亿元,买下2架波音737,并开通了海口至北京的首航,海航法人股也在全国证券交易自动报价系统(STAQ系统)正式上市交易,成为全国航空运输企业中的首家上市公司,并以6876万元的利润成为当时国内航空公司的业绩冠军。

1994年,海航与哈德逊国际集团就境外发行7000万股外资股事宜达成协议。1995年,海航引入了索罗斯旗下基金,募集外资股2500万美元,成为第一家实现中外合资的航空公司。同年,海航拿到了民航总局《关于海南航空公司境外募集股份意见的函》,从境外募集外资股一亿,引入美国航空有限公司。1998年,多次在美国发行企业债券。

在国内,1997年海航发行7100万股境内上市外资股(B股),注册资本增至4.7亿元。1999年发行16400万股A 股,融资9亿多元。与此同时,不断通过中行、农行的贷款购入飞机,扩大经营规模。

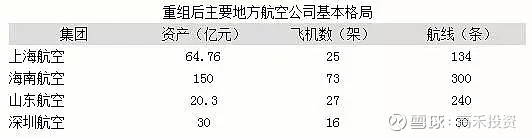

2000年,民航总局开始推动对民航企业的大重组,三大国有航空公司大举兼并重组地方航空:国航兼并了西南航、中航;南航兼并了北航、新疆航、中原航、贵州航、夏航、福建航、邮政航、川航;东航兼并了西北航、云南航、通用航、长城航、武汉航。

为保独立,海航不得不加大金融杠杆四处并购其他地方航空:2000年兼并陕西长安航空、出资51%控股经营中国新华航空、出资89.06%控股经营山西航空有限责任公司,合计出资约20亿元。此外,海航还出资7.8亿控股海口美兰机场,运营管理海南机场股份有限公司及三亚凤凰国际机场。

2003年SARS疫情爆发,严重影响了民航公司的业绩。海南航空(在2017年6月更名为“海航控股”)2003年年报宣布亏损14.74亿元。

上市公司融资平台已经很难承担海航高速扩张所需的融资需求,单一民航产业的抗周期性也比较薄弱。于是,海航开始尝试产业多元化、金融控股的道路。

海航提出“吃住行游购娱”,成立了八大业务板块:航空、旅业、商业、物流、实业、机场、置业、酒店:

2007年,收购比利时Soda、Edipras、Data Wavre酒店;

2008年,收购上海家得利、湖南家润多、广东梅州乐万家、江苏南通超越4家连锁超市;

2010年,并购澳大利亚Allco集团航空租赁业务(后更名香港航空租赁)、2700万美元收购土耳其飞机维修公司MYTECHNIC、收购挪威上市公司GTB;

2011年,11.5亿美元收购世界第四大集装箱租赁公司新加坡GE Seaco的100%股权、收购香港康泰旅行社;

2012年,收购法国蓝鹰航空48%的股权、投资非洲加纳AWA航空公司;

2013年,收购西班牙NH酒店集团20%的股权,与海航酒店合并;

2014年,出资在肯尼亚组建联合航空公司;

2015年,收购南非商务航空集团6.2%的股份、收购Swissport100%股权、收购爱尔兰飞机租赁公司 Avolon 100%股权、收购巴西蔚蓝航空23.7%的股权

2016年,440亿元收购黑石集团持有的希尔顿25%的股份、390亿元收购IMI英迈100%股权、131亿元收购GECAS及其相关方下属45架附带租约飞机租赁资产、667亿元收购CIT下属飞机租赁业务、4.5亿美元投资Azul航空、收购瑞士航空配餐公司Gategroup、收购英国外币兑换运营商ICE、收购卡尔森酒店集团及其持有的瑞德酒店集团约51.3%股权、入股TAP葡萄牙航空公司、收购瑞士飞机维护服务提供商SR Technics部分权益、购买维珍澳洲股权、购买曼哈顿写字楼和伦敦金丝雀码头商厦等;

2017年,作价约2亿美元入股天桥资本。

至此,海航系实现总资产过万亿元,其中,2016年实现收入超过6000亿元。

02

债务剧增 营收增长触顶

百亿亏损导致海航扩张放缓

近年来海航系通过“滚动抵押再融资”(“贷款→购买资产→抵押再贷款→继续扩张规模”)、“滚动互保再融资”(“关联方担保→融资→收购新公司→新公司担保→再融资→继续收购”)等模式获取资金并进行大规模跨行业收并购,导致债务剧增。

其中,海航集团全部债务9年间由2009年末的346.59亿元增加15.76倍至2018年末的5,810.02亿元,大新华航空也由2013年末的739.95亿元增长91.50%至2018年末 1,416.98亿元。

从总资产的趋势变动看,海航集团总资产由2009年末的553.84亿元扩张至2018年末的10,705.13亿元,年复合增长率38.97%;若加上未并入海航集团的大新华航空及海口美兰机场,同时剔除二者在海航集团长期股权投资后,海航合并总资产高达13,002.70亿元。海航集团的注册资本也由1993年的30万元跃升至目前的600亿元;其创始人陈峰在2018中国品牌论坛上反思道:海航在高速成长的时期没有摆脱自己的“野蛮生长、路子粗糙”的问题。

海航集团2017年年报的收入及净利润出现爆发式增长,收入由2015年的1000亿级到2017年的近6000亿级,增加了近5倍,净利润由2015年的30.81亿元增长163.78%至2017年的81.27亿元。

但好景不长,新上任的央行党书记郭树清表示:“少数不法分子通过复杂架构,虚假出资、循环注资,违规构建庞大的金融集团”。郭树清的矛头直指庞大金融集团,政治导向十分明显。银行闻讯马上紧急踩下刹车,将原本对海航的全力支持,改成了债务讨要。

在银行有巨额债务的海航顿时面临资金周转的问题。金融去杠杆的主基调本身就是不变的,甚至资本外流也处于强监管的状态,处于风头之上的海航陷入困境。

2018年,海航子公司借款逾期、债券技术性违约等负面舆情不断,大跃进式的跨行业并购、“滚动”模式加杠杆融资带来的后遗症开始出现,2018年收入触顶后微增4.08%至6,182.93亿元。2018年海航集团盈利大变脸,净利润发生亏损49.02亿元,其中由于处置资产造成所得税费用同比增长74.98%至61.1亿元、财务费用同比增长15.2%至332.62亿元。

此外2015-2017年间大新华航空收入增长了69.43%,净利润均保持在30亿元左右,但2018年在收入增长13.02%的背景下,净利润却出现大额亏损46.17亿元。2018年除美兰机场微盈0.83亿元外,海航集团、大新华航空累计亏损95.20亿元。

仅从海航集团的2018年的财务报表即可看出,2009~2015年取得的借款、偿还债务的现金以及“投资支付+取得子公司支付的现金”、“收回投资+处置子公司收到的现金”均呈现稳步增长的趋势;2016年并购的步伐猛然加快后,“投资支付+取得子公司支付的现金”暴增5.32倍至3,097.10亿元,成为2016年现金流的最大变数;2017年收购步伐虽有所放缓,但随着偿还债务的规模增加,期末现金及现金等价物有所下降;2018年除偿还债务支付的现金增长、处置子公司及收回投资力度加大外,对外扩张步伐、融资规模及期末现金均回落到2015年以前的水平。

在金融去杠杆的背景下,海航系通过举债进行全球大规模扩展的模式已无法获得大量资金支持,出现部分债务滚续问题,此时海航系开始陆续向外界处置资产以补充流动性。通过处置资产,2018年海航集团、美兰机场、大新华航空总资产共计减少1,552.96亿元。

2018年12月董事长陈峰向媒体表示,“2018年已经处理了近3000亿元资产,还会继续加大处置力度,后续还有千亿资产在出售路上”。

03

纷纷易主

市场看好新局面

供销大集9月26日晚间的公告显示,海航商控与公司第二大股东新合作集团签署了合作框架协议,新合作集团有意购买海航商控所持有供销大集3亿股股份,占供销大集总股本的5%。

目前,海航商控及其一致行动人持有供销大集17.58亿股股份,占比29.27%;新合作集团及其一致行动人持有14.96亿股,占比24.91%,如果此次转让顺利完成,新合作集团的持股比例将反超海航商控。新合作集团的大股东为中国供销集团有限公司,持股57.45%。

与海航系在供销大集中的“主动让贤”不同,其在凯撒旅游的退位是由于被动减持。根据凯撒旅游公告,公司控股股东海航旅游质押给宏信证券的股票因涉及违约被采取违约处置,自9月20日起的三个交易日,海航旅游所持凯撒旅游股份合计减持了1245万股,占比1.55%。

受海航旅游被动减持的影响,海航旅游及其一致行动人退居凯撒旅游第二大股东,合计持股比例降至28.73%;与此同时,凯撒世嘉及其一致行动人则以28.98%的持股比例上位第一大股东。

值得一提的是,凯撒旅游与供销大集渊源颇深,两家公司的前身均为陕西本土商贸零售类企业,且均为国资控股;后来,两家企业的国资股东双双向海航集团出让了控股权。2009年前后,海航系针对供销大集的前身西安民生与凯撒旅游的前身宝商集团实施了重组。

到现在,凯撒旅游大股东变更已经落定,供销大集的股东变更也提上了议事日程。市场对于股东变更之后的新局面把持看好的态度。

具体来看,凯撒旅游的主营业务包括两块,一是旅游业务,二是航食、铁路配餐业务。根据公司2019年半年报,公司旅游业务渠道以分公司及门店结构进行全国布局;航食、铁路配餐业务主要依托海航集团拥有的航空、机场等资源。今年上半年,受到子公司天天商旅剥离的影响,凯撒旅游营业收入下滑8.46%至34.49亿元,公司净利润也下滑18.54%至6244万元。

供销大集的主营业务包含新酷铺、民生百货、中国集以及大集金服四大板块,公司在2019年半年报中提到,报告期内,因国内经济增速放缓,激烈竞争给公司商业批发零售业务带来冲击较大。

在券商报告中,对于凯撒旅游大股东变更给予了积极评价:凯撒旅游是国内老牌出境游龙头,零售端优势强,品牌和服务形成竞争壁垒;股东变更后将聚焦出境游主业,契合我国出境旅游快速发展的契机,提升出境游行业渗透率,构造业绩拐点。伴随大股东地位变更及创始人重归主导,凯撒旅游接下来有望全面聚焦出境游主业,明年有望直接受益于日本游爆发。

供销大集也表示,中国供销集团下属的新合作集团是对公司具有重要影响力的股东,公司将充分借助发挥股东优势,深耕“供、销”商业模式,为城乡商品流通提供优质的综合服务。

04

海航系收缩A股战线

转舵聚焦主线能否如愿?

“聚焦主业”已经被海航确定为重要方向。

目前,海航系在A股的投资版图颇为庞大,除凯撒旅游、供销大集以外,还拥有8家上市公司,分别是海航基础(600515)、海航投资(000616)、渤海租赁(000415)、海航科技(600751)、海航创新(600555)、海航控股(600221)、海越能源(600387)、ST东电(000585)。

导致海航系版图收缩的重要原因是其对上市公司股份的高比例质押。以供销大集为例,海航商控的质押率高达99.17%,且已全部被轮候冻结,也正因此,向新合作集团转让股份事宜尚需与相关各方沟通,就解除拟转让股份的质押、冻结相关事宜达成具体安排。

另外,值得注意的是,海航投资、海航基础、海航科技、ST东电等公司的海航系大股东出质上市公司股权的比例已达到100%。除了凯撒旅游以外,渤海租赁也由于出现质押股份违约事项,其海航系的股东也遭遇了被动减持。

最新消息显示,海航系上市公司的瘦身计划仍在推进。27日晚间,海航控股公告称,公司、公司全资子公司海南航空、公司控股子公司新华航空拟向海航航空香港合计出售9架飞机,交易金额共计45.52亿元。统计显示,今年上半年,海航控股已经先后处置了20架飞机。

陈峰表示,去年海航经历了生死之搏,可以说经历了一个从困境当中逐步走出来的局面;2019年,海航在处置资产方面要加大力度,坚定不移的聚焦航空主业,健康发展。

总体而言,海航系多个版块均发生债务逾期且逾期规模较大,大部分企业资产受限规模大且优质资产受限比例高、所持上市子公司股份质押比例很高、备用流动性不足、短期偿债压力大、关联方互保严重。

随着资产出售,部分业务版块收入及毛利润微降,但整体无明显的盈利能力下滑迹象,因此海航系近来陆续出现的流动性紧张更多为现金流紧张造成的。短期内大幅度处置资产,尽管面临资产减值的风险,但经过上述资产瘦身后,海航系主业将归并为航空、物流两大类。其中航空包括航空客运、航空货运及通用航空,物流则包括商贸物流业、基础设施投资建设及机场管理。

同时,陈峰撰文称,回顾二十多年的发展历程,海航也遇到过很多的沟沟坎坎。他表示,2017年以来,由于对复杂形势预判不足,对外发展扩展太快,把握不好,我们遇到了流动性困难;同时坚信,海航在发展中的困难、前进中的问题、成长中的烦恼,一定能在发展中得到解决。

参考文章:

1、池北源《半月内出让3家公司控制权 “海航系”加速撤离A股》 证券时报

2、骆驼《资本大佬:“海航系”》 历史经济

3、《【专题研究】丨海航你还好吗?》联合见智

4、《海航系收缩A股战线,凯撒旅游刚刚易主,供销大集也要步其后尘?》 e公司

5、野马稿王《凯撒旅游大股东易主,“海航系”被动让贤,“凯撒系”掌权酿新局?》 野马财经

6、张泽炎《海航系A股“瘦身” 海航商控拟转让供销大集股份》新京报

您如何看待海航系在未来的发展呢?

欢迎评论区留言,或者扫面下方二维码,添加我的微信,加入投资人交流群,与我们随时互动交流!

特别声明:文章观点仅代表作者观点,不代表本公众号立场;文中投资建议仅供参考。

「高禾投资」新中产家庭资产配置服务平台,专注于大类资产配置的研究和投资,我们覆盖资产类别,包括但不限于股票、基金、股权、房产、信托和保险。