分析几个数据,

把2019年数据通过公开资料计算了一下,

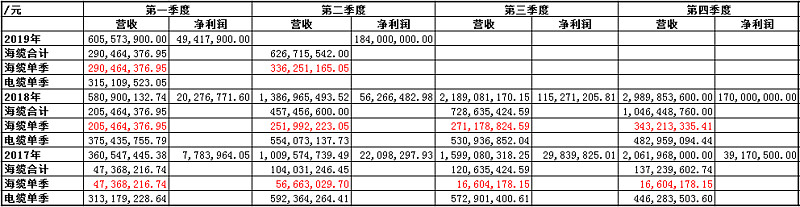

通过公司一季报,公司海缆同比增加0.85亿,计算得出公司今年一季度海缆实现营收2.9亿,普通电缆则为3.15亿,一季度净利润0.49亿;

最亮眼的是半年度预告,没有营收数据只有净利润预测数1.84亿,以及海缆同比增长37%这两个数据,可以计算公司今年二季度海缆单季营收为3.36亿,上半年海缆营收合计6.27亿,今年二季度海缆营收和去年四季度差不多,但去年四季度单季盈利仅0.55亿,而今年二季度盈利达到1.36亿,营收结构和去年四季度差不多,但是盈利是去年四季度的3倍!

而公司表示非经常性损益可忽略不计,也就是说二季度盈利全是来自主营业务。个人曾经试算过公司海缆和电缆的毛利率及净利率,前两年海缆解决率在15%左右,二季度要赚1.36亿,公司海缆净利率估计要达到40%,那么毛利率会更高。

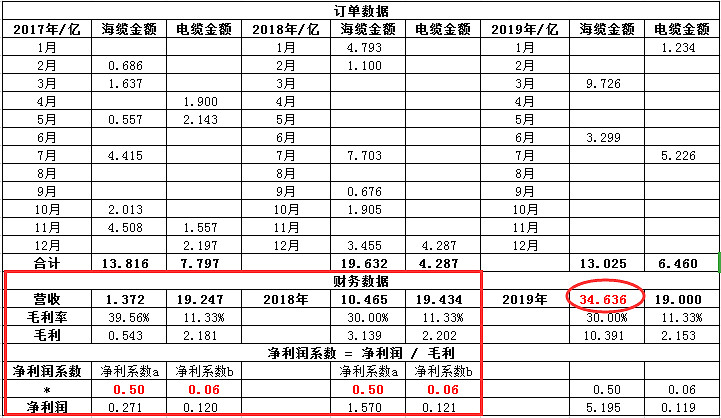

上半年海缆营收合计6.27亿,年初统计的公司还未实现的海缆订单金额是34.64亿,减掉这部分还有超过28亿的海缆订单,如果按二季度40%的净利率,公司未来2年的业绩真的要爆表。

期待公司半年报,究竟发生了啥,让公司净利率如此之高。