任何行业本身都有周期属性,但周期跟周期也是不同的。

像煤炭、石油行业,在地球上这些资源总量是有限的,并且因为地球的承受能力,不可能无限扩张,所以这些行业都是存在天花板的。

像生猪养殖行业,1头猪出生到发育成熟不到1年,养猪门槛也不是很高,所以个体公司可能存在一定的成长性(头部公司占总体比值很低),但整个行业的周期性太强。

集运自身有周期属性,但不是某些人认为的10年以下的中短周期(基钦周期)(朱格拉周期)而是20年左右的中长周期(库涅茨周期)。为什么?

首先库涅茨周期是什么?

库涅茨周期是1930年美国经济学家库涅茨提出的一种为期15-25年,平均长度为20年左右的经济周期。由于该周期主要是以建筑业的兴旺和衰落这一周期性波动现象为标志加以划分的,所以也被称为“建筑周期”。

为啥定义集运行业属于库涅茨周期?

现在集运的核心资产就是集运船,集运船的生命周期就是18-27年(最近15年集运船舶平均拆船年龄22.7年,拆船年龄呈现前高后底走势),非常符合建筑周期的特性。

周期普遍会经过4阶段繁荣、衰退、萧条、回升,在集运行业看造船就能清楚明白现在属于什么阶段(抛开剂量谈毒性都是耍流氓,所以我们看新船订单主要看手持订单占总运力的比例去看)

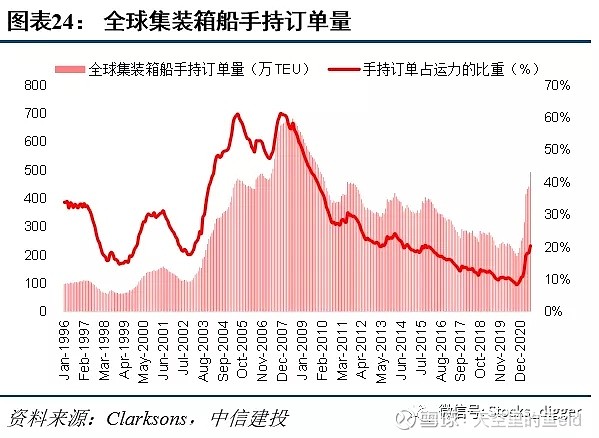

上图1是按照左轴:集装箱订单绝对值,右轴:当前手持订单占比(本图是去年韩军7月发布,最新的手持订单占总运力的670万teu,按百分比计算为:26.27%)

看下最巅峰时期的数据:2003-2008年,这6年手持订单年均在500万teu以上并且超过同期总运力的50%。

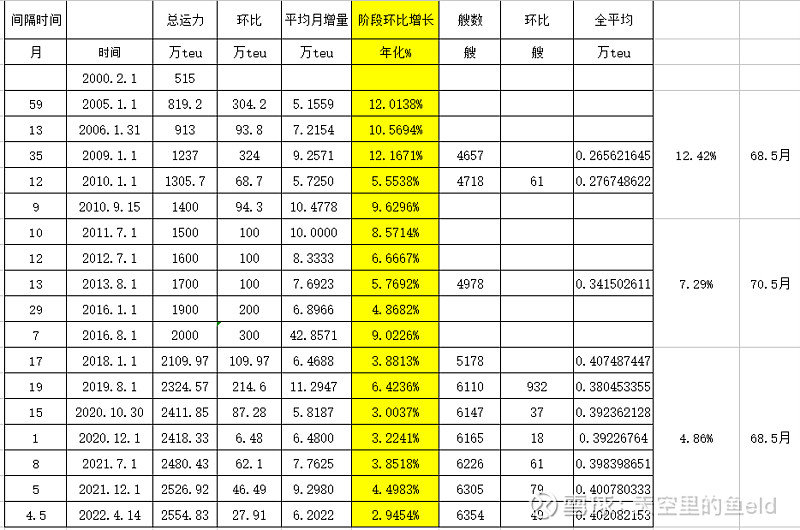

上图2是我根据Alphaliner数据汇总自制的表格(具体到月份节点)

2005.1月---2010.9月:实际年化增长率:12.42%(68.5月)

2010.9月--2016.8月:实际年化增长率:7.29%(70.5月)

2016.8月---2022.4月:实际年化增长率:4.86%(68.5月)

2000.2月---2010.1月:实际年化增长率:15.48%(119月)

2010.1月-2021.12月:实际年化增长率:7.85%(143月)

2000-2010年年均海运集装箱需求量增长:7.8%

2010-2021年年均海运集装箱需求量增长:5.1%

我们知道集装箱最近20年来平均拆船船龄为23.6年(平均到每年为4.24%)

总结:2000-2010年:需求量增长7.8%+4.24%=12.04%明显小于实际运力增长15.48%

2010-2021月:需求量增长5.1%+4.24%=9.34%明显大于实际运力增长7.85%

而且平均拆船年龄只是平均值,在利润高峰期是明显减少的,在利润低谷期才会超过平均值。(21年就非常明显,拆船量只有1万teu左右,0.1%都不到)

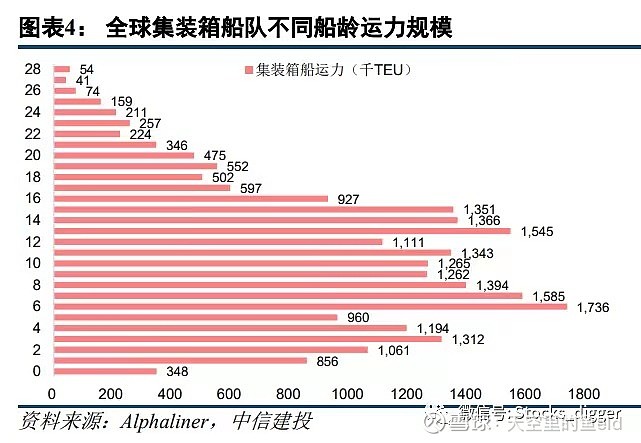

下图4是韩军21.8月统计的集装箱船船龄。

20年以上船龄占比:7.6%(数据是21.8统计的)

按2023年口径计算:11.35%,按2025年口径计算:20.29%

到2023.1.1开始的IMO环保新规(逐步生效),这部分运力肯定是逐步要拆解的。

现在集装箱订单看图1就知道,百分比值才到26.27%,这明明是在2020年开始的库涅茨周期的第一阶段,繁荣周期刚冒头啊!!

大家都说现在船东都在爆产能,什么达飞要投资90亿美元造船、MSC去年下单120万teu,今年又会继续下很多订单。只要利润高,大家都会忍不住造船的,这是个囚徒困境!

我们再看下图5,是巅峰时期2005-2010年新增船舶数量:

总结:2005-2010新增集运船:2024艘 所有船舶合计:11890艘

但是看下面数据:

目前,全球活跃船厂(年内接获新订单和/或交付新船的船厂)数量为274家,仅为2007年最高约700家的40%左右。

你想爆产能?不好意思,2010-2020年全球海运低潮期造船厂也被去产能了。现在有钱也是往后排队的份了.....

在且,去年集运船效益最好,下单量占比超50%,今年LNG和油船利润上来了,集运船还能抢到那么多泊位?

@Bigpendan @top_gun888 @张平原 @红领巾传奇 @心静如水_容大 $中远海控(SH601919)$