明天再次两炮齐发,$索发转债(SH113547)$和$北方转债(SZ127014)$,已经几签没中的我,给我点好运可好。其实对于转债打新,已经无所谓分析不分析了,就那几百块,买不了吃亏,也买不了上当,何况你还不一定申的上。不过照例还是给大家介绍下转债的基本情况。

一、转债条款

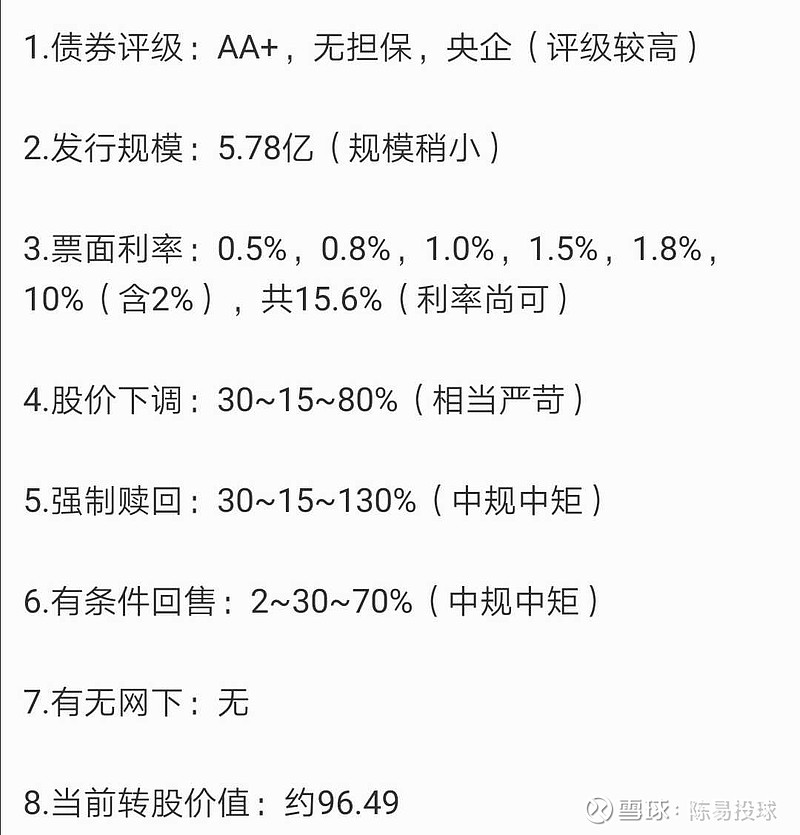

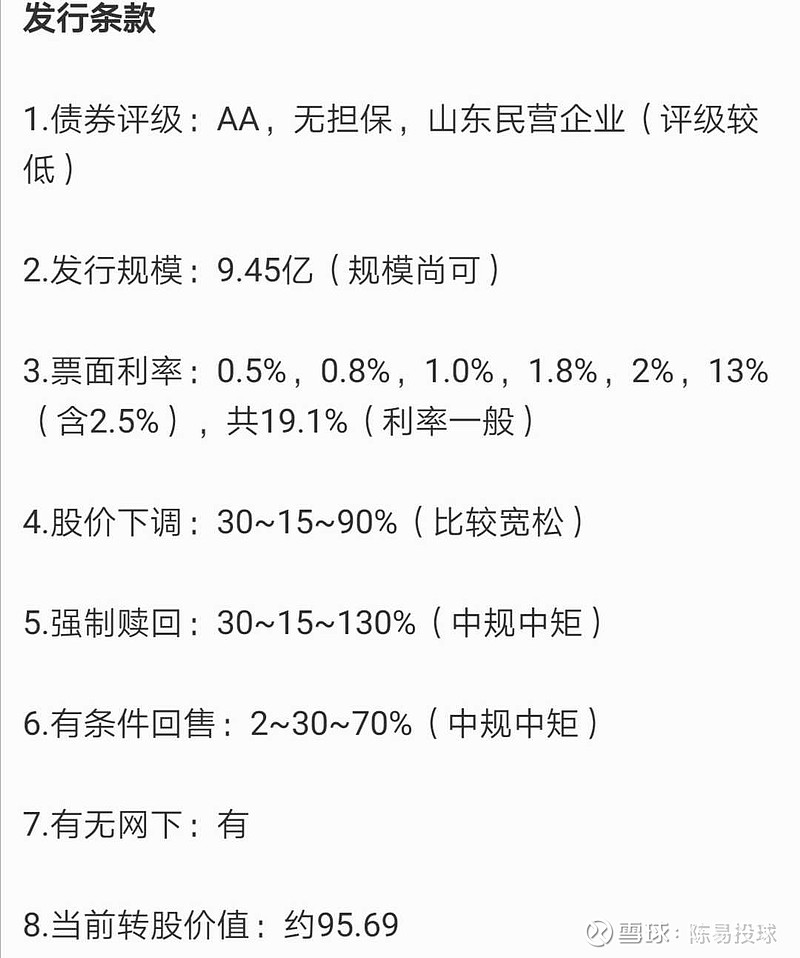

转自集思录网友

转自集思录网友

两者有不同在于评级,北方国际毕竟是央企,还涉及一带一路,业务广泛,偿付能力应该不会有什么大问题。而在这方面,索通发展会差一点。

按现在的网上网下配比情况,索发转债中签率大概在30%左右,北方转债在20%左右。

两者转股价值都偏低,只有96左右,由于北方国际质地会更好一些,应该能有更高的溢价,估计在105—107左右,索发则会低一些,估计能到103到105左右(仅供参考)。

二、正股质地

1、正股简介

索通发展是一家专业从事铝用预焙阳极的研发、生产和销售的高新技术公司,预培阳极是电解铝的核心原料。产品集中,基本没有其它别的业务。

而北方国际则相反,它的业务比较广泛,涉及国内外工程承包、重型装备出口贸易、物流服务、物流自动化设备系统集成服务以及太阳能产品贸易和新能源项目开发,但最主要的是国际工程承包。

还有一个不同点在于索通发展毛利在不断下降,而北方国际在稳步上升。而且从各个指标来看,北方国际都会更稳定一些。所以从企业稳定性来讲,北方国际更胜一筹。

2、财务警示

从盈利能力上来讲,其实两个企业最近都不咋地,只能说北方国际会更稳定一些。

北方国际看似净利润不断在涨,但其实18年是由于美元兑人民币升值,使得它的美元资产可以折算成更多的人民币,这里面有大约两个亿,除去这两个亿,其实,净利润是跌的。这样的话,从17年到18年,净利润增幅下降明显,这个应该是跟国际环境有很大关系的。

索通发展的走势很妖娆,在17年净利润大幅上涨,18年一下子又被打回原形,一直到今年也还没恢复。原因说是17年嘉峪关34吨预熔阳极及余热发电项目开始释放产能,使销量大幅增加。但到了18年,原材料价格大幅上涨导致净利润大幅缩水。说明公司对原材料价格比较敏感,容易导致盈利不稳。

从偿付能力来看,北方也稍微好于索发,起码流动资产能覆盖流动负债,而且北方经营现金流一直为正,但索发今年上半年出现负值。

三、总结

从各方面来看,北方国际会比索通发展会好一些,但作为转债,都没有太大问题,申了再说!