来源:器械之家,未经授权不得转载,且24小时后方可转载。

2020年,国家医保局组织开展首次高值医用耗材全国集采,产品均价从1.3万元降至700元左右,平均降幅高达93%。自2021年1月起,全国各省份陆续用上了降价后的冠脉支架,冠脉支架迈入“百元时代”。

随着2年的采购周期即将结束,近期国家联采办发布公告,将于11月29日开展国家组织冠脉支架集中带量采购协议期满后接续采购,采购周期为 3 年。

作为高值耗材集采的首次续标,首年报量按参加本次接续采购的每一家医疗机构报送的采购需求量累加得出,超过 186 万个,比起 2020 年首年报送采购量(133 万)增加了近四成需求。

各注册证产品的首年采购需求量见下表:

最高有效申报价为 848 元/个,伴随服务最高有效申报价为 50 元/个,产品申报价最高为 798 元,同之前集采所有中选的最高价持平。

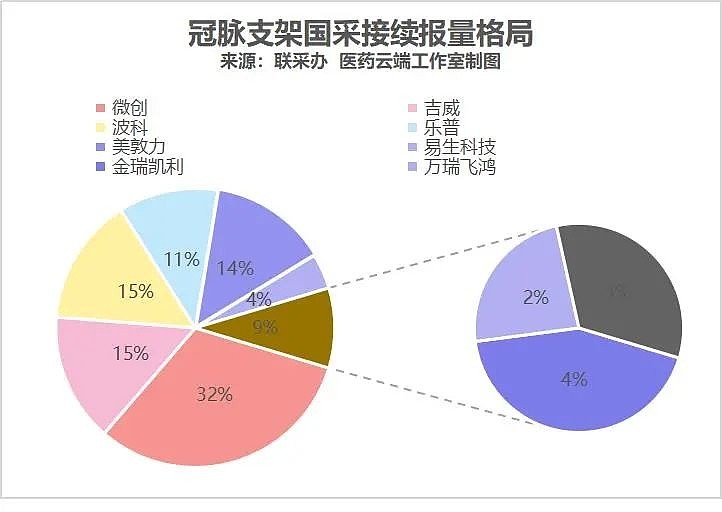

相比首轮国采的国产中标价具有一定空间(吉威医疗469元+70.15%,微创医疗590元+35.25%,乐普医疗645元+23.72%),与外资品牌的波科(775.98元)、美敦力(648元)价格相对接近。

作为耗材集采第一单,冠脉支架集采落地两年来,受到了社会的一致关注。一方面支架厂商出现了冰火两重天的景象,另一方面部分医生渐渐对做冠脉支架手术没那么积极,2021年初集采刚落地后,国家医保局监测发现,在一定时间内,技术更新、价格更高的药物球囊、生物可降解支架使用量大幅上升。

两年间行业的生态已经悄然改变。

01

冰火两重天

国产龙头压力巨大

2020年10月,冠脉支架纳入第一批国家集采,当时首年约定采购量为1074722个,由报量总量的80%累加得出。

当时符合申报条件的企业有12家27个注册证,其中外企5家,国产企业7家。共11家企业参加投标,8家企业中选,获得80%的市场份额。

从2021年执行结果来看,冠脉支架集采后PCI手术需求得到显著释放,2021年1-11月8家中选企业累计供应中选产品 260.07万个,达全年协议采购量的2.42倍以上(资料来源:联采办)。

集采尤其为国产品牌的加速入院带来机遇,以当时排名第一中标吉威医疗为例,2021年全年销售45万条,中选的心跃支架销售量同期增长超过330%,国内市场份额约为22%,支架使用量份额占据行业第二。

而国冠脉支架龙头企业乐普和微创则承受了巨大的压力。

此前冠脉支架国内份额排名第二的乐普医疗,仅有钴基合金雷帕素洗脱支架系统(GuReater)一款产品入围

2020年年报中,乐普医疗表示,受四季度国家组织冠脉支架集采的影响和一季度疫情影响,传统金属药物支架经营业绩大幅下滑,报告期内支架系统(支架、球囊、配件及外贸)实现营业收入11.08亿元,同比降低38.00%。与集采相关的支架产品,由于疫情和集采双重影响,实现销售收入8.45亿元,同比降低38.5%。

2021年,乐普医疗医疗器械板块营业收入为61.69亿元,同比增长81.43%,乐普医疗并未公布具体营收构成,但其表示,传统金属药物支架业务显著下降。

微创医疗在首次集采中有两款产品入围,拿到了最高的份额,堪称集采中的大赢家,国家集采落地后,微创医疗冠脉支架销售量迅速增长,渠道也实现明显扩张。

2021年全年,微创医疗冠脉支架实现全球销售数量122万套,较上年增长132.0%,按销售数量计,市场份额已居全球前二、中国第一。

但2021年全年,受冠脉支架集采带来的价格下降影响,微创医疗心血管业务收入下降10%至139.5百万美元。

而没有进入集采名单的几家大中小型械企,都损失了自己大部分甚至是几乎全部的冠脉支架的市场份额。

比如赛诺医疗,在冠脉支架执行的首个年度的2021年,赛诺医疗的总收入为1.94亿元,同比下降,暴跌约41%;净利润也由上年的0.22亿暴跌至-1.33亿,这是公司自2016年以来首次亏损。

02

医院、企业“另辟蹊径”

2021年初,在冠脉支架集采刚落地后,国家医保局监测发现,在一定时间内,技术更新、价格更高的药物球囊、生物可降解支架使用量大幅上升。

在当时,药物球囊的单价普遍在2万以上(注:现在多地已将药物球囊纳入集采),生物可降解支架在3万以上。冠脉支架被集采后,一个药物球囊、生物可降解支架的价格抵得上20、30个支架,如果使用这类产品,一台冠脉介入手术的价格也能收到2-3万的费用。

这也成为了部分医生创收的新手段。

2021年9月,天津市医药采购中心发布公告,称“考虑到药物球囊2万元的价格,不排除合理临床使用之外的其他非正常因素”,将推动开展药物球囊集采,并加强临床使用监督,必要时函询约谈。

也有一些医院开始转向通过检查收取高额的费用。

比如通过血流储备分数(FFR)、OCT(光干涉成像)、IVUS(血管内超声)准确判断血管的大小、狭窄范围,进而能更有效的判断是否需要植入支架,以及支架的型号大小。

而这些检查费用,往往远远高于支架植入的价格。一根FFR导管花费可能高达1.6万,而OCT、IVUS联用后,需要的手术器械,单价都高达1万元左右。

北京大学人民医院心血管内科主任医师胡大一曾对此批判说:“一个血管超声2万,做个血流比例又是2万,再用红外线看一下2万,评估手段就可以收6万,医院管这叫精准放支架。支架是不值钱了,但把支架精准放下去得患者自己掏腰包。”

不过大部分医生实际上并不希望靠卖药或者卖器械挣钱,而是通过自己的技术,去获得体面的收入。

一位已经辞职心内科医生说,在他任职于三甲医院时,冠脉造影费50元,支架植入术二三百元,这是从一台需要穿着厚重铅衣的介入手术中,医生得到的所有技术价值报酬。

如果不能从根本上解决医生的收入问题,那么利益总能找到寻租的空间,还会有新的乱象出现。

为应对集采企业方面也开始转向多元布局,寻求第二增长曲线,加强海外市场的布局。

以乐普医疗为例,面对集采对市场价格的负面影响,乐普医疗进一步加大器械创新产品的研发投入:2019年、2020年、2021年,乐普医疗投入的研发资金分别达到6.31亿、8.06亿、11.11亿。

生物可吸收支架、药物球囊、切割球囊、左心耳封堵器、全降解封堵器等介入创新产品在2019-2021年陆续获批上市。

其营收实现大幅增长。2021年,乐普医疗介入创新产品组合营业收入同比增长827.36%;2022年Q1,介入创新产品组合收入较去年同期增长118.14%。

并加速布局海外市场,今年9月21日成功在瑞士证券交易所上市,借此满足境外资金需求、提升国际市场知名度并进一步进军海外市场。

乐普医疗表示:“未来,公司将不断推动冠脉植介入、外周植介入、结构性心脏病、电生理器械等领域创新产品在境外的临床试验和产品注册工作。”

未进入集采的赛诺医疗也在积极布局。

在冠脉介入领域,赛诺医疗的新一代药物洗脱支架系统( HT Supreme),是我国首个在中国、美国、日本、欧洲同步进行支架上市前临床研究,并在前述国家和地区申请产品专利的心脏支架产品。

HT Supreme

2021年12月,赛诺医疗向FDA递交了HTSupreme的上市前批准的最终申报资料,并获得FDA正式受理。

在神经介入领域,赛诺医疗自主研发设计的全球首个专用于颅内动脉狭窄治疗的药物洗脱支架“NOVA颅内药物洗脱支架系统”于2021年7月获得国家药监局注册批准。该产品是全球第一款专用于颅内动脉狭窄的药物洗脱支架。

在结构性心脏病领域,赛诺医疗正在开发具有全球知识产权的可回撤、双支架、自锁定的介入二尖瓣膜置换技术及产品,并已在全球范围内获得多项专利授权。

不过最新财报显示赛诺医疗仍无法扭亏为盈。

数据显示,2022前三季度,赛诺医疗主营收入1.66亿元,同比上升36.98%;净亏损1.11亿元,较上年同期亏损仅减少0.72%。单季度来看,公司2022第三季度主营收入5562.45万元,同比上升30.88%,但单季度净亏损增至3706.54万元。

——

不可否认的是,冠脉支架集采作为国家组织高值医用耗材集采的第一单,改革成效明显。

一是群众获益明显。冠脉支架集采中选产品价格显著下降,群众负担显著减轻。据北京市测算,接受支架植入的患者平均个人负担下降1万元。同时,很多原本用不起支架、用不起铬合金支架的群众也用上了“质优价宜”的铬合金支架。

二是医生阳光收入增加。冠脉支架集采后,部分原来冠脉支架植入手术收费标准较低的省份上调了收费标准,叠加医保支付结余留用、支付方式改革等机制,相关科室医务人员在工作量稳定的情况下阳光收入有所提高。

三是优化产业发展环境。集中带量采购有效治理了价格虚高问题,净化了流通环节,优化了营商环境,提高了产业集中度,同时为未中选企业和新进入市场的企业留出足够的市场空间。

但另一方面,部分被集采“锤懵”的企业还未恢复过来,对冠脉支架供应的积极性也在下降,面对变幻的市场究竟如何实现持续发展?能否利用集采的契机推广更多产品入院?是我们需要持续关注的重要课题。