1. 公司基本情况

上海姚记科技股份有限公司前身为上海姚记扑克股份有限公司,公司创建于1994年,位列中国印刷行业百强,上海市民营企业百强。经过多年的发展,公司已发展成世界上最大的现代化扑克牌生产基地,年产量高达8亿副,享誉全球,是世界扑克牌行业的翘楚。

2011年,姚记扑克的上市标志着从传统制造业到综合创新型企业的华丽转型。公司通过先后投资了国内众多优质互联网科技公司和高端医疗公司,逐步实现了以移动游戏业务为重心,不断向互联网与健康领域扩张的竞争格局。

公司目前涉及的业务很广泛,包含有扑克牌、游戏、数字营销、细胞治疗等领域。

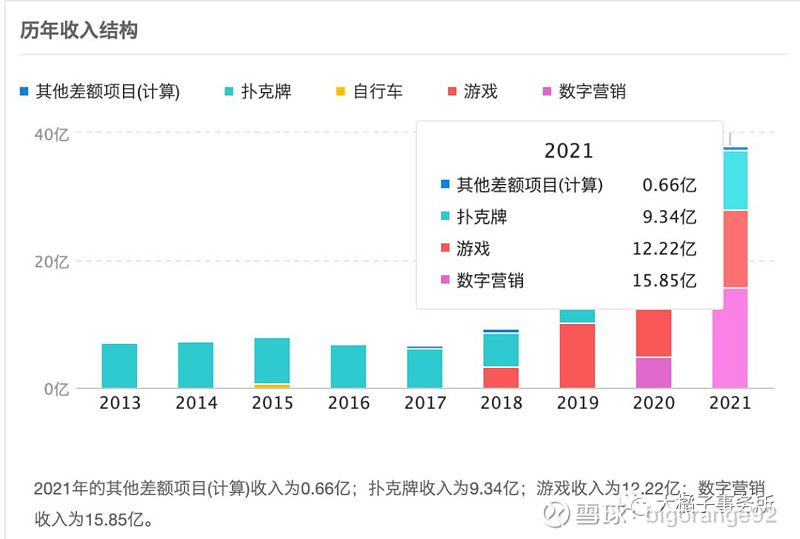

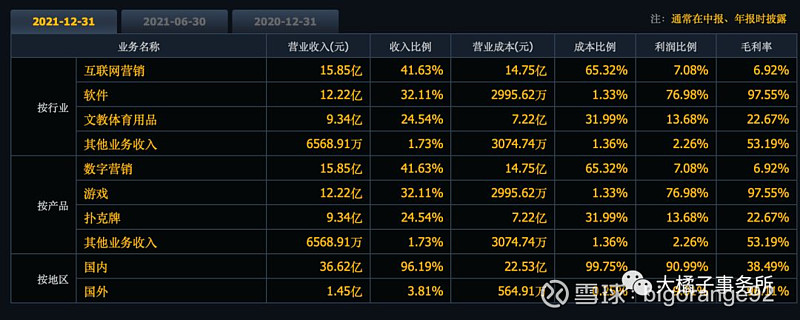

历年收入结构:数字营销逐渐成了收入大头,扑克牌在稳步增长,最近两年游戏收入增长趋缓。

主要是国内,游戏收入利润率高,数字营销有点拖后腿,7% 的毛利率少的可怜。

游戏业务:公司移动游戏分国内游戏事业和海外游戏事业。国内游戏产品主要有《捕鱼炸翻天》、《指尖捕鱼》、《姚记捕鱼3D版》、《大神捕鱼》、《小美斗地主》、《齐齐来麻将》、《梦幻恐龙园》等休闲、养成类游戏,其中《捕鱼炸翻天》在IOS畅销榜休闲领域排名前5,《指尖捕鱼》在IOS畅销榜休闲领域排名前20,具有很强的玩家粘性。公司棋牌类游戏也不停新增玩法更新版本,以增强游戏欢乐体验。

海外游戏产品主要有《Bingo Party》、《Bingo Journey》、《Bingo Wild》等。其中《Bingo Party》、《Bingo Journey》是目前国内出海休闲竞技类游戏单品排名靠前的游戏,在全球范围内具有相当强的竞争力,在包括AppStore、Facebook、Google Play等平台运营。海外游戏产品已发行至全球超过100个国家和地区,累计注册用户超过3,200万人,多次取得Google Play全球推荐。

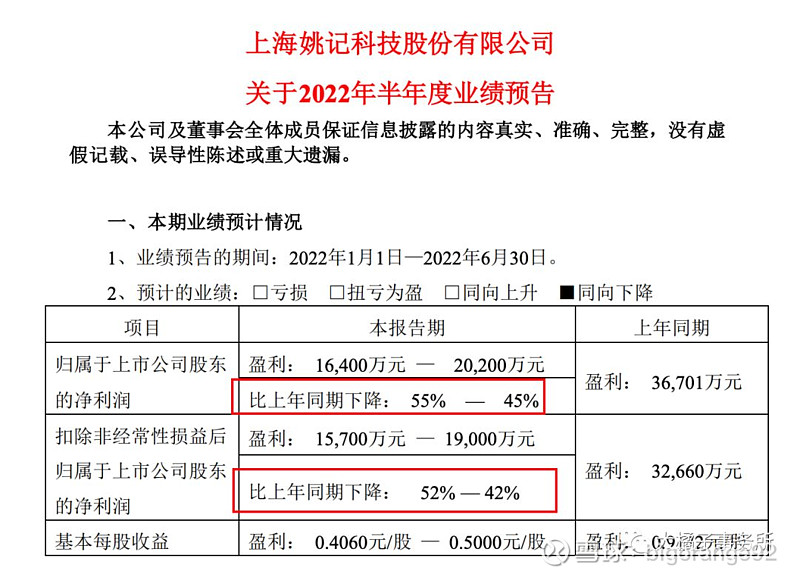

最新的 roe 全年预估只有 10%,2020 年以来利润水平下降的厉害,2022 中报业绩预降 50% 左右,乍一看不是啥好公司,不值得投资:

公司给的解释是:

公司移动游戏业务受到疫情的影响,报告期内移动游戏业务收入较去年同期有所下降;

公司持续加强游戏的发行和研发力度,报告期内的游戏推广费用同比预计增加 40% 以上,研发费用同比预计增加 30% 以上。根据公司移动游戏业务的特性,预计 2022 年上半年的推广费将于 2022 年下半年逐步收回,为公司移动游戏业务后续发展带来积极影响;

受原材料价格上涨的原因,报告期内扑克牌业务的毛利率同比有所下降。

这么看还可以接受,大橘子选择姚记的一个核心逻辑是押注困境反转,赚钱能力还在,现在市值差不多快反应了最悲观的情况。后面我们从性价比角度再细看下这个票。

2. 估值分析

a. pe 视角

公司有赚 30 亿的能力,2017 年以来,营收更是不断的新高。按 10% 的净利率保守计算,3 个亿利润可以打底。结合中报预告 2022 全年基本也能轻松实现。

搭配着游戏行业 20 倍的估值,60 亿市值以下差不多就是一个傻瓜式投资入场的位置。目前市值 58 亿,可以好好关注起来了。后面如果业绩稍有好转或者游戏行业吹吹暖风,股价就会向上突突是必然。

悲观点看,15 倍 * 3 亿 = 45 亿,58 亿到 45 亿,是 20% 的下跌空间。现在这个位置分批入,差不多也是可以立于不败之地的。就是需要我们多关注每个季度的业绩报告,只要在预期之内,就可安心持有。

b. pb 视角

10% 的 roe 可支撑 1.5 倍的 pb,我们再看下历史市净率走势,1.5 - 2 倍是明显的底部区域。

最悲观的的情况,结合 6.3 元的每股净资产,9.45 - 12.6 元的价格是没有水分的捡钱位置。不过溢价水平刚触底,再突然大反弹的几率很小。但是做个短期的超跌反弹,溢价水平回到 3-4 倍附近还是有很大机会的。

目前 pb 2.3,到 3-4 倍,大约为 30%-70% 的空间。

3. 市场视角

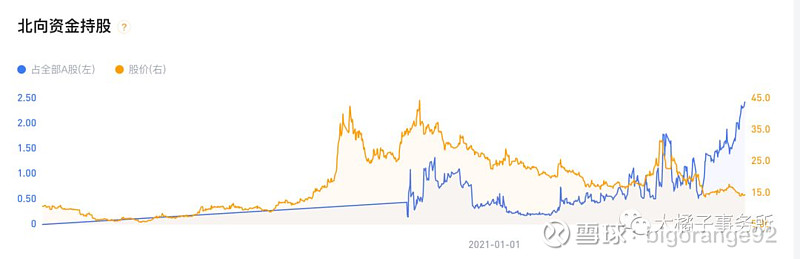

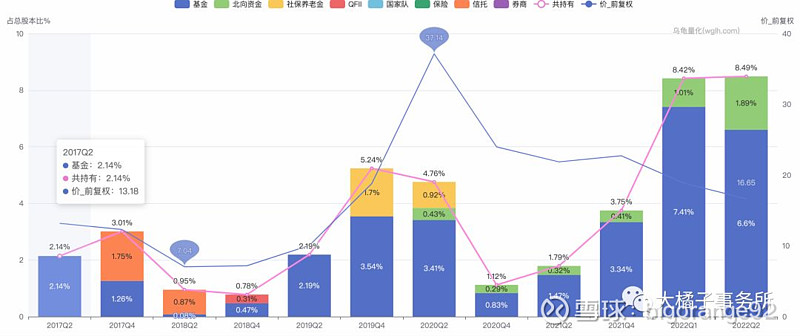

a. 北上资金开始不断买入

b. 机构的仓位不低,股价低位的大仓位,未来还是有不小的吃肉概率的。

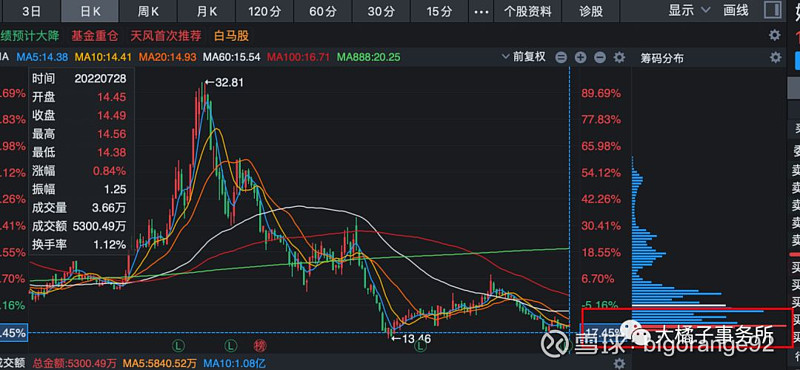

c. 低位开始出现大量买入筹码

小贴士:姚记近6月,股价表现差于A股市场99%的股票,走势很弱;另外公司商誉占净资产48%,有较高的商誉减值风险。

end

对于游戏业务,姚记储备版号是否充足,自研游戏能否继续抢占用户的心智以及能否及时适应不断变化的行业监管政策是需要重点关注的问题。

往好的方向看,自 2020 年 6 月以来游戏板块超过两年的调整基本已经消化掉了悲观预期,行业整顿有利于建立行业规范,也推动行业集中度提升。

另外,游戏竞技作为一项体育项目也更多的受到年轻人的推崇,身心娱乐方面的诉求未来只增不减。叠加元宇宙、NFT、虚拟人、XR 新兴技术的加持,传媒和游戏板块的估值有望继续抬升。

还有,姚记的业务还很多元化,有行业龙头、旱涝保收的扑克牌业务兜底,其他方向但凡搞出一点动静,都不应该是现在这个股价。

最后,对于散户投资者而言,没有业绩的考核压力和相对弱化的资金时间成本,逢低买点姚记,看上去是一个明显收益大于风险的逆向机会。

提示:以上分析仅供参考,不构成投资建议。姚记依然有股价继续腰斩或者低位不断盘整就是不涨的可能,大家还是要懂得时刻敬畏市场,对自己的钱包负责。