山雨欲来风满楼。微创医疗是逆风飞扬,是随风起舞、还是断线风筝?

2020年全国高耗集采蓄势待发。日前,国家医保局紧急召开高耗企业座谈会,听取意见。浙江方案征求意见稿,拟采用去掉技术标最低分后的最低价中标。

高耗会成为仿制药吗?仿制药经过了一致性评价,高耗经过了一致性评价吗?微创火鸟支架与火鹰支架质量一样吗,火鹰支架与乐普可吸收支架质量一样吗?名不见经传的信立泰支架也想加入竞争了,它可以和火鹰支架质量一样吗?浙江政策怎么按质量分级是关键。浙江医保局前不久联合多部门发布了推动提升国产医疗器械的若干意见,集采会扼杀国产创新?

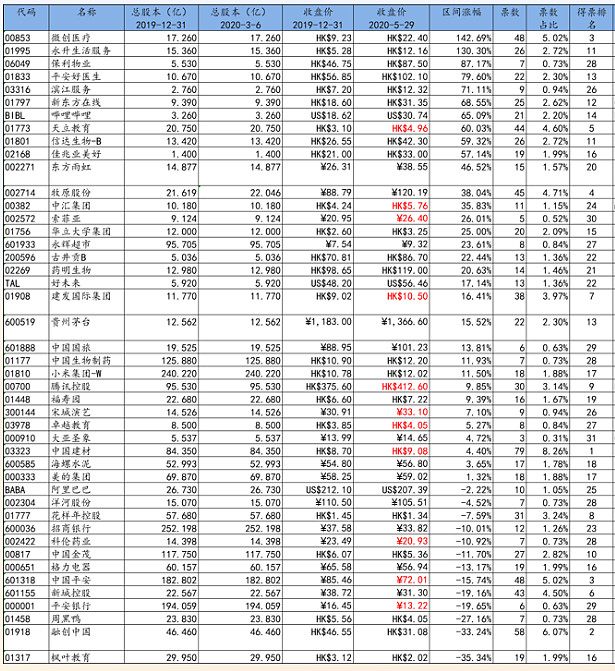

作为高耗领域代表性企业,市场是认可微创医疗的。截止今日,微创医疗是涨幅第一的大湾汇2020年金股。

涨了150%现价22元的微创,是否值得拥有呢:

1.按照PE估值。在海外心率和海外骨科扭亏前,都不会太好看;预计海外心率和海外骨科一二年内扭亏时,PE就不到40,甚至只有20了。目前市场又担心高耗集采类似仿制药,微创受益概率80%,受损概率20%。如受益,未来十年,国内收入年增长40%可以期待。

2.按照管线估值,现在怎么也值600亿,还有50%以上空间。除了冠脉支架外,主动脉、瓣膜、神经、起搏器等细分赛道第一正在兑现。一旦手术机器人子公司上市,可能再造一个微创。

3.按照梦想估值,在一个护城河越来越宽的急需自主可控的领域,持续疯狂创造社会价值的企业,未来经济价值可期。高耗领域一定会出现医疗器械王者,微创是最有希望的一个,后面还没有看到追兵,十倍空间。

横看成岭侧成峰,远近高低各不同。逆风飞扬,是随风起舞、还是断线风筝?微创是否值得拥有?每个眼中各不相同。

我关于微创医疗的主要专栏文章如下,纯系个人思考记录,不作为投资建议:

11.丑小鸭变白天鹅:微创骨科估价37亿引入战投点评2020.5.15

10.力战群雄、正全面胜出:微创2019年年报点评之一2020.4.1

6.中国医疗器械王者模样初长成 微创医疗千亿可预测万亿可梦想2020.2.26