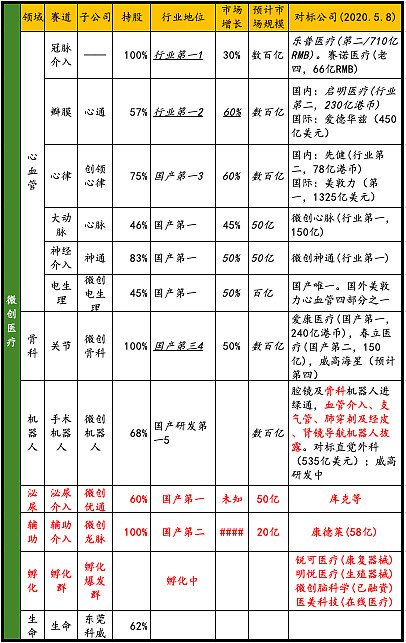

心血管器械是医疗器械主要领域,更是我国创新器械最活跃的领域,大部分未能实现国产替代,各赛道算术平均年增速约50%。微创医疗在我国新血管器械领域已经明显胜出,要么第一、要么唯一。除了心血管器械,在手术机器人领域,王者气象已现。骨科、泌尿、生殖等尚在前期,也大有可为。根据@菲恬 等微友共同于2020年5月9日整理资料,微创医疗各赛道竞争地位对比图修正如下:

备注:

1、关于冠脉介入,我预计2019年微创冠脉营收额较大幅度超过了乐普医疗。2019年业绩公告新血管领域介入主要指冠脉支架,年增长30%,2019年下半年增长50%。2018年及之前,乐普医疗还勉强能够和微创并驾齐驱。乐普2019年年度业绩公告显示总营收增长22%,医疗器械只是稳定增长。结合江苏及山西集采情况,微创冠脉支架已经明显超过乐普,成为行业名副其实的第一。

2、关于瓣膜,我预计2021年前微创心通将超过启明医疗。2月28日启明自行撤回了二代瓣膜系统注册申请。启明第一代瓣膜没有牛心包等主流配置,二代也没有,落后于微创已经上市的。加之微创二代瓣膜已经进入绿色审批通道,启明大概率技术上落后与微创了。加上微创冠脉支架成熟的市场渠道,微创瓣膜第一是大概率事件。

3、关于心律起搏器,国产第一,几乎对手。去年江苏耗材集采中,是唯一中选的国产起搏器。国内唯先健可比,但先健产品是为美敦力代工的,由美敦力研发和销售,大概率不在鼓励国产替代之列,商业前景有限。

4、关于骨科关节,我预计2019年微创骨科国内营收在关节赛道第三。有球友提出第三名为威高海星。从18年业绩看,骨科業務營業收入約11.8亿元,“鞏固在脊柱領域的市場地位、加大關節產品市場推廣”,其关节产品占比未必有10。微创2018全球骨科16.54亿人民币,中国1.24亿人民币,基本都是关节产品。按照19年业绩预告,微创国内骨科增速在45%以上。其实这些业绩基本都是微创进口自己海外关节产品取得的,到2020年2月,微创关节产品已经完成国产化。我预计2019年国内销售额,微创关节1.67亿人民币,增速45%,应该超过威高海星。微创骨科有30年历史,是同轴膝关节领头羊和全套知识产权。该类技术也开始被其他骨科巨头学习,具有做完手术当天可出院、全愈后感觉不到它存在,可以从事重体力劳动,可以跑马拉松,具有目前主流关节技术没有的特点。微创骨科由原进口骨科最牛逼的王固德团队带领,渠道实力不容小觑。另外,还具有国内最顶级的生产设施和培训中心。微创关节有实力可以确保第三,力争前二。

5、关于手术机器人,4月底5月初,骨科机器人进绿通,血管介入、支气管、肺穿刺及经皮、肾镜导航机器人自研或者合作纷纷披露,这个一个1000亿级别的板块,微创医疗领先的高值医用耗材和国内领先的手术机器人配合,绝对1+1》2。

6、关于大动脉(外周部分等还需一二年才能第一)、神经介入、电生理,尚未见国内有实力对手。

7、关于斜体部分,是笔者根据对标公司及其他情况等预估的。

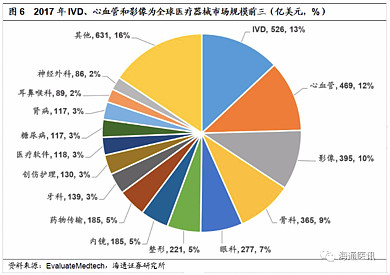

心血管器械在全球医疗器械的市场地位如下:

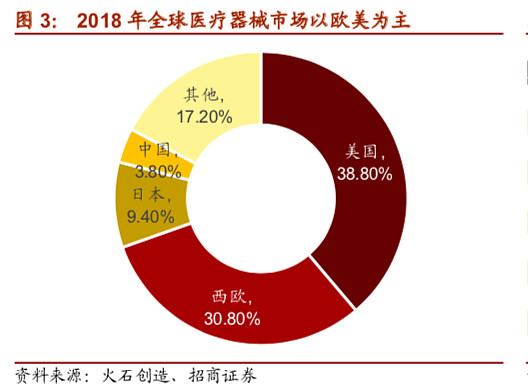

我国医疗器械在全球医疗器械占比过低,与我国经济规模明显不匹配:

我国2018年医疗器械分布情况如下,中低端的医疗设备占比最大,高值耗材占比仅为20%:

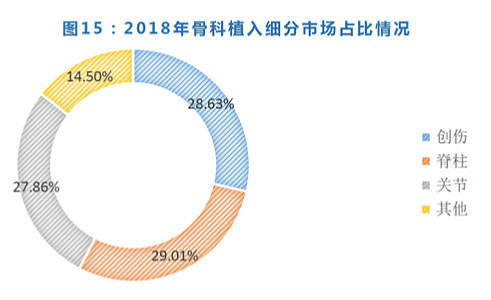

其中,骨科关节占比28.63%,见下图。

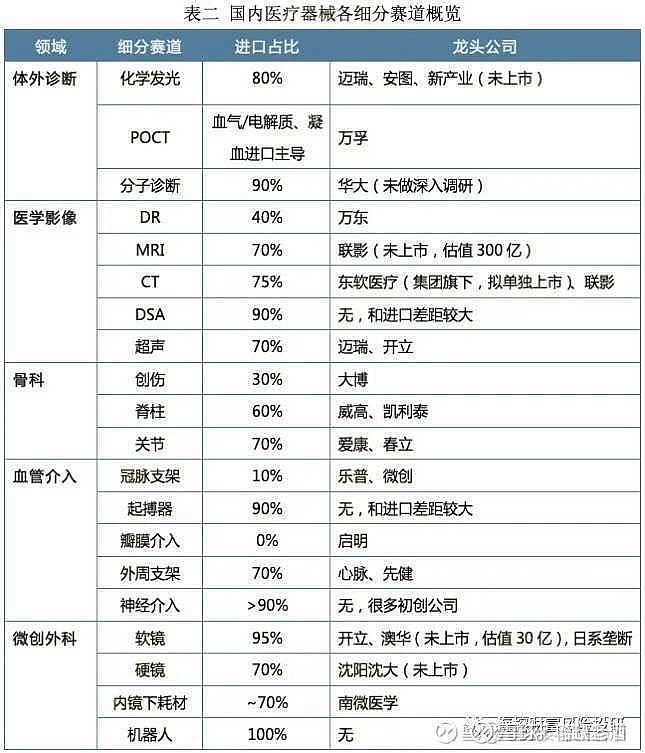

我国高值耗材进口比例如下,除了冠脉支架和创伤之外,其他几乎都是进口的天下,国产替代空间很大,见下图:

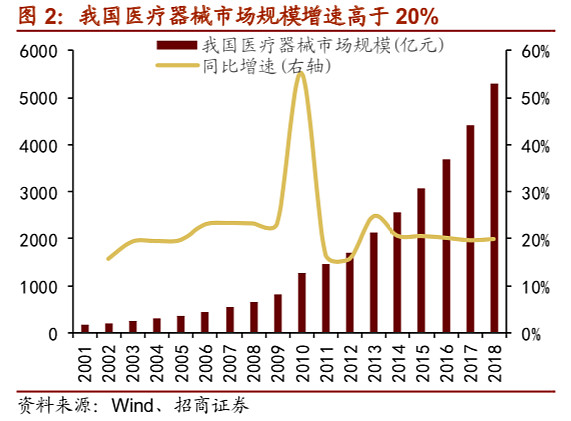

我国医疗器械需求巨大,市场规模增速远高于全球,2001-2018 年,我国医疗器械市场 规模由 179 亿元上涨至 5304 亿元,年复合增速达 22%,至今仍保持近 20%的增速。其中占比过低的高值医用耗材,增速预计到达40-60%,从关节等增速可看出:

我国高值医用耗材市值增速平均20%,其中血管介入25%,见下图:

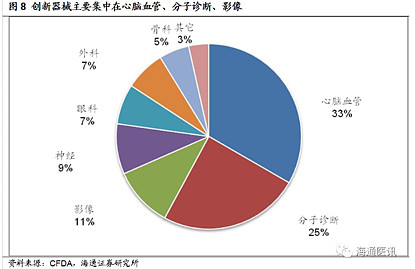

我国医疗器械创新情况如下,高耗,特别是新脑血管潜力巨大:

从新血管器械这片要么第一、要么唯一的稳固基地出发,手术机器人王者气象也尽显微创医疗同时在高值医用耗材其他主要赛道布局,成为中国版美敦力可期。

以上统计难免疏漏,欢迎批评指正。

本文是我微创研究第八篇,其他依次是:

6.中国医疗器械王者模样初长成 微创医疗千亿可预测万亿可梦想2020.2.26

5.支架快速增长,创新龙头微创医疗三年三倍可期2020.1.22

感谢球友们支持@达达的马蹄君。$微创医疗(00853)$ $迈瑞医疗(SZ300760)$ $乐普医疗(SZ300003)$