好久没写东西了,原因嘛,主要是没啥好说的。

股市不好,持仓不坏,但业绩却不佳,那还能怎么办?持股不动,好好工作呗。

这不,攒了几个月的小钱,看到$浙江美大(SZ002677)$ 跌得这么肥硕,一时激动,又想攒股了,于是又加仓杀了进来。

一、业务简单

卖集成灶的,容易理解。不伤脑。

二、现金流强劲

年年经营现金流为正

三、负债极低

2021年年报负债率在20%以下,2022年三季报资产负债率在15.83%,妙不可言。

四、净资产收益率高位盘旋

近五年净资产收益率在30%以上,而且呈上升趋势。

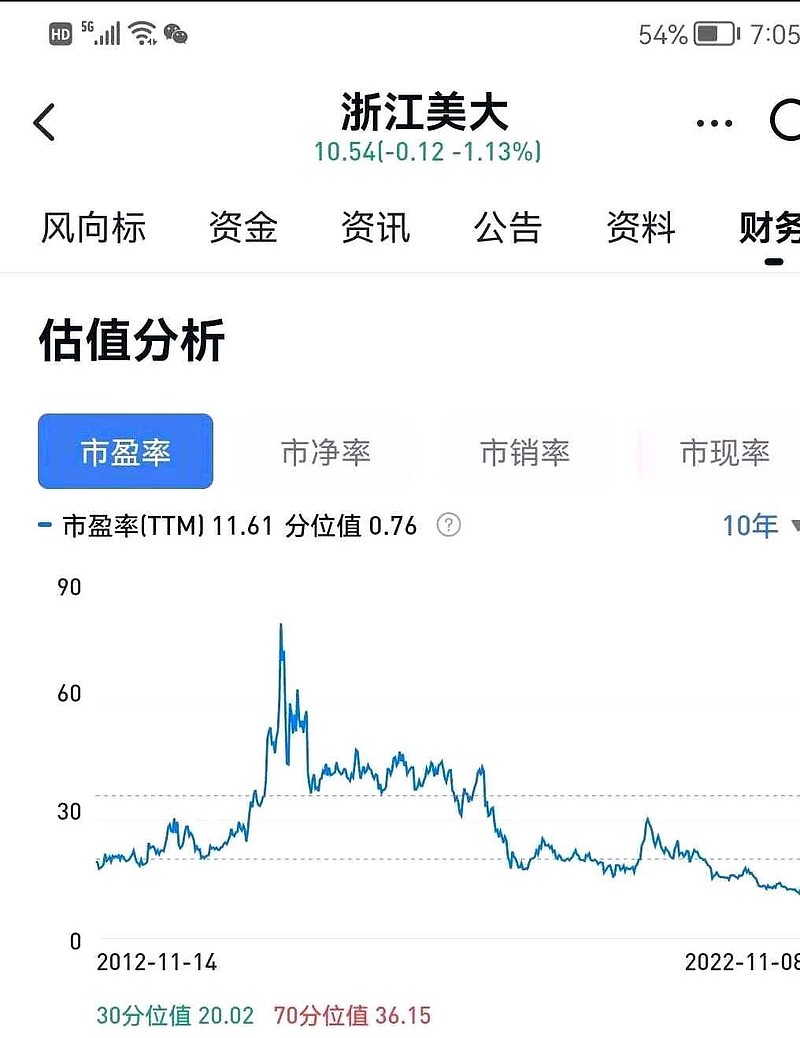

五、估值低至极限

十年期滚动市盈率分位值仅仅0.76,已经低到极限。

六、行业前景好

长期看,集成灶行业还处于成长期。公司深耕其中,有先发优势,可尽享行业发展红利。

全部讨论

价值分析12342023-01-07 06:12我看行。仍旧是一眼低估。适合打埋伏。不过要闲钱投资

老卓漫谈2023-01-06 22:32还行,看了一圈评论,没几个看多的了,可以买了

后视镜里的故事2022-12-07 15:43我就是微淼学员,已经顿悟了。客观的说微淼前期课程有局限,后期的课程才是纠偏,说这些对于坚信微淼的学员来说会被嗤之以鼻。。。。没关系,等你觉悟到为什么别的股票涨,而你选出的财务数据秒杀众多A股的美大就是不涨。。。你就懂了,点到为止

复利奉献2022-11-22 13:30银行业总觉得头上有把刀随时会掉下来。除了高杠杆企业另外有吗?

飞鼠在天2022-11-22 00:02招商银行,江苏银行(这个能大跌就好)。

复利奉献2022-11-21 22:00业绩能增长分红率不低估值低的公司有吗?

股市投资小能手2022-11-10 21:18你有什么高见?

股市投资小能手2022-11-10 21:16你别看不就行了

飞鼠在天2022-11-09 18:44第一,现在还不能确定是最糟糕时,也就是不能说是最悲观时;第二估值是要动态去看的。比如,假如今年全年利润增长-20%(可能性并不小),那么现价实际的估值是13倍左右,这个估值放在整个家电板块并不叫低。现在市场中企业质量高的,并且业绩还是增长的,分红率也不低的股票比比皆是。第三,明年的业绩也未必能有一定增长(这要看明年整个社会环境)。一个行业企业一旦后面预期不好的话,股价难表现了,还能增长估值也低的股票多得是啊,资金有的是选择。