公众号:鸣凰指数定投

话题:网页链接{ #鸣凰指数定投# }

【配置指数平衡】:策略(三十三)

【定配置、选指数、再平衡】

全文 2400字,阅读时间 6分钟。

前期写了 威廉伯恩斯坦的《有效资产管理》的读书心得,可见:网页链接,其中提到了伯恩斯坦组合,个人对此也比较感兴趣。

在之前看 Meb Faber 的《全球资产配置》(读书心得可见:网页链接)的时候,其中就回测了简化版伯恩斯坦组合的历史收益和风险。

伯恩斯坦组合其实就是 威廉伯恩斯坦建议的一种资产配置组合方式,有简单的配置 4类核心资产的,也有复杂的配置 8类资产的,甚至还可以有更多。

区别主要在于资产类别的细分程度,按市值因子:大盘小盘;按价值因子:价值成长;按国别:美国欧洲新兴市场等。

相较于一般的资产配置组合,伯恩斯坦组合最大的特色在于配置了比较多的 小盘指数。一般来说,小盘指数总给人感觉是那些不太好的股票,投资价值不大,但实质并非如此。

如果是个股,小盘股的确风险会非常大,不太建议普通投资者买;但是如果是小盘指数,由于指数高度分散化的特点以及自带新陈代谢的优点,所以放到组合中反而能提高整体收益,而风险还能得到控制。

所以,这里就模仿着简单的配置 4类核心资产的伯恩斯坦组合(即下图:傻瓜组合),并且参考全天候组合的思路(比如下图:自建组合),做一个模拟伯恩斯坦组合看看。

模拟伯恩斯坦组合回测

备注:

1.回测时间段:2004/12/31——2019/12/31。

2.股票和债券指数均采用了考虑股息再投资的全收益指数或净收益指数。

3.再平衡方法:一年一次再平衡,每年初第一个交易日操作。

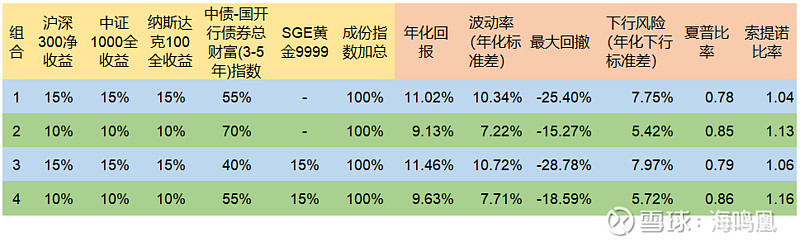

组合1 和组合 2 均由四类资产组成,站在中国投资者的角度,就是:

中国大盘指数——沪深300, $易方达沪深300ETF联接(F110020)$

中国小盘指数——中证1000, $富国中证1000指数增强(F161039)$

美国大盘指数——纳斯达克100(用纳斯达克100替代了标普500,出于对纳斯达克的看好,也是因为国内目前投资纳斯达克100的指数基金比标普500的多很多,尽管不太合理),

中国债券—— 3-5年国开债(将短期国债替换为中期类国债,出于提高收益,同时基本不提高风险) $易方达中债3-5年期国债指数(F001512)$

组合1 和组合 2 均降低了股票的比例,傻瓜组合中 3类股票资产均占比 25%,组合1 下降到 15%,组合2 下降到 10%,提高了债券的比例,出于风险控制的原因。

从指标来看,15年来,组合1 的年化收益率达到了 11.02%,还是可以的,超过心理位置 10%;波动率为 10.34%,略微超过了心理位置 10%,但下行风险是 7.75%,在10%以内;最大回撤是 -25.40%,超过心理位置 -15%较多。

组合2 与组合1 相比,显然更加保守,也是因为组合1 的风险指标还是有点高的原因,所以对于更加保守的投资者来说,可以考虑组合2,其波动率为 7.22%,下行风险为 5.42%,最大回撤为 -15.27%,都降低了很多,且都在心理位置以内;当然为此牺牲的年化收益率也有 2%左右,下降为 9.13%。

组合3 和组合4 是对组合1 和组合2 的一种变动,主要是出于增加黄金资产的目的,这样组合更加多元化分散化,当然与对应股票资产比例的组合相比,相对应的收益指标有所上升,风险指标也略微上升。

原因在之前的文章(资产配置组合中用行业指数替换宽基指数可行吗?——设想行业指数组合回测,可见:网页链接)也分析过,简单来说,就是这 15年来,黄金资产的收益率超过了债券,当然其风险指标也是远远大于债券的。

与国内简化全天候和国内简化永久组合的比较

模拟伯恩斯坦组合相较于国内简化全天候和国内简化永久组合,加入了小盘指数,拿掉了黄金指数,那么在股票指数配比类似的情况下,来看看三个组合的指标比较情况:

组合5——国内简化全天候组合,股票、债券、实物资产比例:30:55:15,

组合6——国内简化永久组合,股票、债券、实物资产比例:25:50:25,

从指标来看,15年来,三者的年化收益率相差无几,在 0.1%左右;波动率和下行风险差别稍微大些,在 0.5% -1%;最大回撤差别更大些,在 2%-3%。

所以整体而言,三者差别不大,模拟伯恩斯坦组合的配置逻辑也是行得通的,当然还是那句话,15年时间太短,希望以后有更长时间可以来测试。

股债比例问题

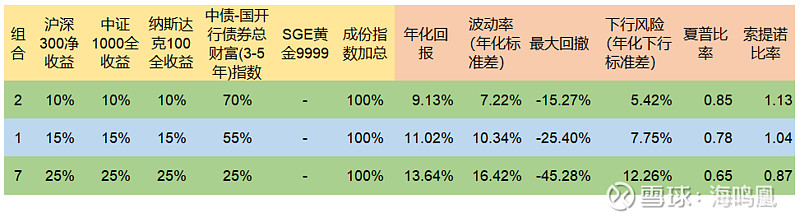

组合2 和组合1 究竟与传统的伯恩斯坦组合(即傻瓜组合)相比,收益和风险指标的变化有多大,性价比是提高了还是降低了,我们来看看:

组合7——传统伯恩斯坦组合(即傻瓜组合)4类资产的配比为各 25%。

从指标来看,按照由下到上的顺序,夏普比率和索提诺比例越来越高,说明性价比还是越来越高的;看收益指标和风险指标更直接点,而风险指标也不是一味追求低,而是看是否在自己能接受的范围内;最后来看年化收益率,就看下降的幅度是否太多,是否因此而损害到长远的收益。

组合与基准指数的年度收益偏差

伯恩斯坦在《有效资产管理》中,提到了一个非常现实的问题,就是投资者能接受的自己组合与宽基基准指数之间的收益偏差问题,结论是接受的偏离度越高,组合配置宽基基准指数越少,或者说个性化越明显;如果接受的偏离度越低,则结论相反。

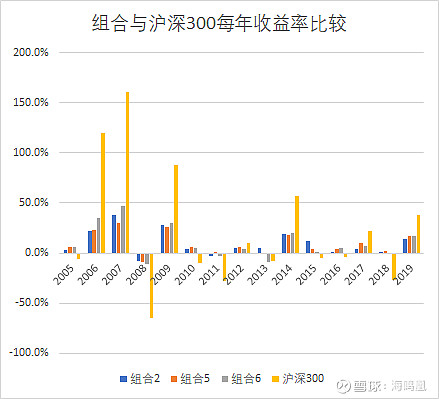

模拟伯恩斯坦组合(组合2)与国内简化全天候(组合5)和国内简化永久组合(组合6)相比,显然大盘指数的配比降低了,所以自然会带来更高一点的偏离度。以组合2、组合5、组合6 和沪深300 每年的收益率比较为例,如下图:

从15年的年度收益来看,很明显,3个组合的每年收益率与沪深300指数的每年收益率之间的偏差还是很大的,因为配置沪深300指数的比例分别只有 10%、15%、25%,涨的时候涨的少,跌的时候跌的也少,甚至有几年是组合涨指数跌,当然这本身也是很符合全天候策略组合的特点。

总体来看,三个组合之间的差异并不是很大,尽在部分年份有所差距,也基本符合沪深300指数配置越多,与沪深300指数走势越接近的特点。

结论与思考

综上,小盘指数是适合在资产配置组合中作为成份指数进行配置的,并且收益和风险指标也都是比较不错的,与同类型的国内简化全天候和国内简化永久组合相比,略有差别,也各有优劣,最适用不喜爱配置实物资产如黄金的投资者。

小盘指数的本质是利用市值因子进行配置,既然市值因子可以利用,那么价值因子、质量因子等其他因子也可以利用,前期也分析过这些策略因子的效果,可见:网页链接,网页链接。

既然行业指数可以替代大盘指数,市值因子配置的效果也不多,那么其他策略因子放到资产配置组合中的情况呢,后续也会分析看看。

当然还是那句话,这些做法的出发点都是在资产配置做好的基础上,在风险指标稳定的情况下,利用证券选择来进一步提高收益,这也是投资世界中大家孜孜不倦、始志不渝追求的目标啊。