公众号:鸣凰指数定投

话题:#鸣凰指数定投#

【配置指数平衡】:读书(十八)

【定配置、选指数、再平衡】

全文 3600字,阅读时间 9分钟

先说下这本书读完的感受:一是实操性强,这点和罗兰的《哈利布朗的永久投资组合》一样,学完完全可以尝试自建一个伯恩斯坦组合;二是数据量大,伯恩斯坦计算了很多组合的最优资产配置比例,也统计了很多历史时期的收益率,很有参考价值。

全书围绕两个关键词展开,即资产配置 + 组合管理,讲解了很多的理论知识加实操方法。

所以,个人也主要从这两个角度切入,阐述心得体会。

资产配置三步骤

一看风险承受度,而看复杂接受度,三看传统忍受度。

风险承受度

即看你的风险承受能力——这将决定你投资组合中股票和债券的配置比例。

普通人刚开始投资,往往只关心收益,而不关注风险;关心收益没错,投资最终肯定就是希望资产能增值嘛,而且增值幅度越大越好;

个人当初也是如此,但经过多年市场的摧残,才深刻感受到很多大师和大V说的:投资首先要关注的一定是风险、风险、风险。

(这个风险直接点就是能承受的最大亏损,尤其是本金的亏损,当然在具体计算上,这里还是以常见的波动率为例)

因此,伯恩斯坦也在书中调整过资产配置三步骤的顺序,最终将“看你的风险承受能力”作为资产配置的第一步。

那么,如何能更清楚地了解自己的风险承受能力呢,这个啊,必须得拿少部分真金白银去市场中实操,躬身入局方有切肤之痛,否则普通人一般都会高估自己的风险承受能力,就如同大多数人都觉得自己开车能力在平均水平之上。

在比较清楚自己的风险承受能力后,如何确定组合中股票和债券的基本配比呢,这就可以参考书中提供的一张表格了,如下:

以自身为例,能承受的最大损失在 15%-20%,因此在组合中股票的比例在 40%-50%,而这与个人常推荐的全天候组合也是比较契合的,全天候组合的股票配比为 30%,还有 15%的商品,风险与股票类似,加起来就是 45%,剩下的 55%就是债券了。

复杂接受度

即你能够接受组合有多大的复杂度——这需要了解你对资产类别的偏好程度,最终确定你希望持有的资产种类。

对于投资新人,伯恩斯坦建议至少持有 4种资产,即:

美国大型公司股票(标普500指数),$标普500指数(.INX)$ $标普500ETF(SH513500)$

美国小型公司股票(CRSP 9-10指数、罗素 2000指数或 Barra 600指数),

外国股票(EAFE),

当然,上述资产类别都属于股票或债券,这也是伯恩斯坦组合的一个特点,认为普通投资者配置这两大类资产就可以,并没有加入更多的资产类别,比如黄金、商品等。

对此,个人的建议还是要考虑每个人自身的风险承受能力,如果风险承受能力低,希望组合的波动更小,最大回撤更小,则可以在组合中加入黄金和商品;如果风险承受能力高,就不需要。

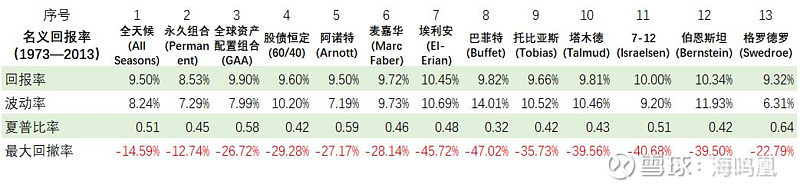

这点在《全球资产配置》这本书也回测过,如下图:

总体来说,加入黄金或商品的全天候组合(序号1)或永久组合(序号2)的波动率和最大回撤都比伯恩斯坦组合(序号12)都低得多。

另外,在资产类别的数量上,伯恩斯坦给出了扩展建议,可以从一级资产组合的 4个扩展到二级资产组合的 7个,具体如下:

美国大型公司股票(标普500指数),

美国小型公司股票(CRSP 9-10指数、罗素 2000指数或 Barra 600指数),

外国大型公司股票,

新兴市场股票,

外国小型公司股票,

房地产投资信托(REITs),

当然还可以扩展到三级投资组合,那么数量可以到 10个以上,甚至达到 20个;不过对于普通投资者来说,个人建议构建的组合资产类别在 4-7个已经够了,最多不超过 10个。

用这个标准去看的话,个人推荐的全天候组合、永久组合、包括老郑的绿巨人组合等,都是符合这个标准的。

传统忍受度

即你能忍受多少跟踪误差——也就是说你是否会将组合经常与标普500指数对比?或者你的组合表现不如标普500指数时,你是否会感到沮丧。(当然,这针对的是美国投资者,对于国内的投资者来说的话,替换为沪深300指数就可以了)$沪深300(SH000300)$

这一点决定了你在组合中配置多少标普500指数,想要跟踪误差越小,配置越多;无所谓,则可以配置越少。

这一点对持有组合的过程很重要,但对结果其实不重要;心态越好,越成熟的投资者,一般能容忍更大的误差;当然,这也与个人偏好有关;总之没有好坏之分,最终我们看的还是投资组合长期的收益和风险指标等情况。

如上表所示,这是书中做的一个对比,平均配置组合和传统组合在标普500指数上的配置比例不同,分别为 33.33% 和 60%,相差了近一半。

从长期结果来看,即1969-1998 共30年的年化收益率(表中最后一行),两者相差无几,与标普500指数本身也相差无几,差别仅在 0.1%左右。

但是,由于标普500指数的配置比例不同,在其中某些阶段,两个组合与标普500指数相比,差距却不一样(即加粗的三个收益率)。

当然是标普500指数配置比例低的平均配置组合偏差更大一点,那对于这三个跟踪误差较大的阶段,你会感到不舒服吗?如果有,那就说明你的组合中应该尽量多配置标普500指数。

投资组合实例

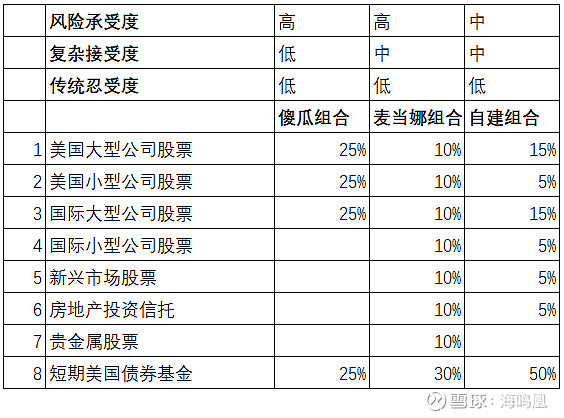

每个人都可以根据风险承受度、复杂接受度、传统忍受度三个维度来构建自己的投资组合,所以书中也根据这三个维度列举了一些组合,个人觉得对于普通投资者构建自己的组合非常具有参考价值。

书中列举的两个例子:一个就是伯恩斯坦构建的最简单的“傻瓜组合”—— 4类资产,一个就是稍微复杂一点的“麦当娜组合”—— 8类资产,个人根据伯恩斯坦推荐的二级资产组合的 7类资产,也构建了一个自建组合,思路还是借鉴了全天候组合和永久组合,基本维持股债比在 50:50左右。

对于普通投资者来说,这三个组合还是有一定的借鉴意义的。先说资产类别,就是比较合适的,不建议更多了,这样就确定了组合的复杂接受度;再说具体比例,其实都是可以调整的,主要依据就是每个人的风险承受度和传统忍受度,个人建议先关注风险承受度,再关注传统忍受度。

动态资产配置

动态,那肯定是相对于静态(固定)而言的,静态(固定)的资产配置就是常见的,一开始就确定每类资产的比例,然后在固定时间段(比如一年一次)进行再平衡。对于普通投资者来说,掌握并能长期坚持静态资产配置的方法已经就算步入成熟投资者的行列了。

而动态资产配置可以理解为对静态的一种改进,相对复杂点,所以个人是不太推荐普通投资者一开始就尝试的,甚至即使投资时间比较久了,也不一定非得做。用书中的话说,就是在学会驾驶教练机之前,不可能掌握喷气式战斗机;所以,不应该在掌握静态(固定)资产配置之前就去尝试动态资产配置。

按照书中解释,动态资产配置的逻辑是看市净率,低估则高配一点,高估则低配一点,比如一个参考标准:某类股票资产市净率每下跌 1%,则多配置 0.1%,也可以理解为过度再平衡,本质上是一种被动择时,加了一个控制规则的被动择时交易。

为什么会这么做呢?当然还是靠数据说话,如上图所示,1926-1993年以来,看67年的统计数据,以标普500指数为例,尽管存在一些偏离的点,但整幅图显示了一种明显的趋势,即市净率低则收益率高,市净率高则收益率低。

至于是什么时候来操作呢?作者依然建议的是在再平衡的时候,如果你比较心急,那么可以选择一个季度做一次再平衡(当然这样做的缺点也就是买卖频繁些,交易成本高些),在再平衡的时候引入这种“过度再平衡”的方法即可,当然要以每个股票指数初始状态的市净率作为比较基准。

精确资产配置

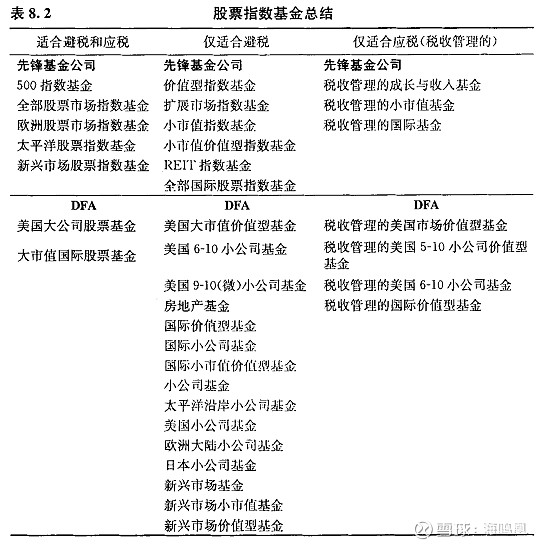

这主要是说应税账户和免税账户的区别,在美国这个问题非常重要,因为最终会对投资者到手的收益产生很大的影响,所以,哪类账户适合配置哪类指数基金,是有严格的区分的。但目前在国内还没有这个问题,因为我们还没有开始做账户的区分。

但我们还是学习一下,如表格所示,举几个例子更容易理解。比如:REITs(即表中先锋基金公司的 REIT指数,DFA的 房地产基金),该基金每年都会有大量的分红,所以只适合放在避税账户,否则将产生较多的红利税;

再比如小市值股票基金(即表中先锋基金公司的 小市值指数基金,DFA的 美国6-10小公司基金等),其中大幅上涨的股票通常会从小市值股票指数中剔除,加入到中市值或大市值股票,这就要求对成份股进行调仓,这时候就会增加资本利得,所以只适合放在避税账户,否则将产生较多的资本利得税。

每个人的子孙都理应富有

这是本书对长期主义的一种形象地解读,第一次读时看到这个标题,就被感动了。

的确,当我们一直在说要坚持长期投资时,当我们无数次用复利公式向他人展示财富的指数级增长时,唯有这句话 —— 每个人的子孙都理应富有,更加朴实、更接地气。

因为,一个人的投资生涯,顶死了也就是 30-50年,像巴菲特和芒格老爷子这种能超过50年的绝对是屈指可数;

那么,怎么才能逼着自己更有长远的眼光,从而真正享受到纸面计算出来的长期复利效应带来的财富的指数级增长呢?唯有往下一代考虑了,第一代 30年,第二代就能 60年,第三代就能 100年了。

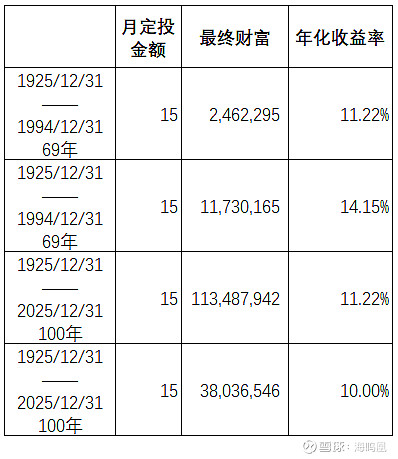

整理了书中举的例子——拉斯科布先生,从 22岁开始第一笔投资,采取每月定投 15美元的方式,投资了 69年,一共 828期,不算通胀率,共投入了 12,420美元,如果是投资大盘股,则最终财富将变为 2,462,295美元;如果是小盘股,则最终财富将变为 11,730,165美元;

再延展一下,如果投资期限长达 100年,按照作者计算拉斯科布先生投资大盘股的年化收益率 11.22%来计算,则最终财富将超过 1个亿,达到 113,487,942美元;

即使把年化收益率降低,比如 标普500指数自基日 1928/01/03至今,约92年的年化收益率 7.17%,则最终财富也将达到 3,191,813美元。

要知道,这只是简简单单地每月定投 15美元,绝对是一个普通人都可以承担得起的金额,所以作者才会说出,每个人的子孙都理应富有这样的话,也将这句话和大家共勉,在你坚持长期投资的路上可以用来一直激励自己。