公众号:鸣凰指数定投

话题:#鸣凰指数定投#

【配置指数平衡】:策略(三十一)

【定配置、选指数、再平衡】

对于大多数普通投资者来说,要么就是通过积累,有一定量的初始资金,可以一次性投入多元化的资产配置型组合;要么就是每月有工资收入,年底有奖金,可以定期投入多元化的资产配置型组合。

对于初始资金,建议一次性投入,每年定期做一次再平衡即可,既能小幅提高收益、又能大幅降低风险、而且操作简单便利。具体分析可见之前的两篇文章:

资产配置型组合一定要做再平衡吗?——以永久组合和全天候组合为例,网页链接;

资产配置型组合如何做再平衡更好?——以永久组合和全天候组合为例,网页链接。

对于定期的新增资金,依然是建议定投多元化的资产配置型组合,因为如果是定投纯股票指数基金,长期来看,虽然收益会不错,但是要承受很大的风险(比如较大的波动率、很高的回撤等)。而资产配置型组合呢?其实什么时间进入都是可以的,因为多元化的资产配置型组合就是用来应对各种经济状况的,所以对择时要求很低。

那么实际中资产配置型组合定投的效果到底如何呢?还是来看历史回测。

有无定投的比较

1. 一年一次再平衡 + 无定投

2. 一年一次再平衡 + 月定投

定期再平衡涉及到频率的问题,一年一次算是相对长的,等不及的,也可以选择半年再平衡、季度再平衡,但是个人还是推荐一年一次,因为交易成本更低,长期来看更好。

以前也做过国内组合不同再平衡周期的回测分析,可参考:再平衡周期对投资组合长期收益率影响大吗?——资产配置系列3,网页链接。所以,这里还是直接用一年一次再平衡。

定投也涉及到频率的问题,月定投算是最普遍的,等不及的,也可以选择周定投;更耐得住的,还可以选择双月、季度、甚至半年定投的,但是个人还是推荐月定投,因为更符合大多数人的资金来源周期,每月发工资嘛;也更便利,发了就投,既不用有了钱还要分到每周,需要等;也不用有了钱还要放一段时间,还是要等。

以前也做过指数基金不同定投频率下长期收益率的回测分析,可参考:怎么选择指数基金定投周期?——每日组合表和估值表使用建议(3),网页链接。这里先选择按月定投来回测,后面再测试下不同定投周期的影响。

依然用国外的网站来回测:网页链接。这里说明一点,近期全球市场的巨幅震荡,让我深刻地感受到,一个资产配置型组合能否长期成功,一定要尽量拉长期限,拿多轮牛熊市来分析,更具说服力。所以为了拉长时间,我们直接将全天候组合中 7.5%的商品替换为黄金(因为该网站商品基金数据最早只有 2007年 1月,基于黄金基金和商品基金同样属于实物资产,主要作用是抗通胀,当然两者也是有区别的,比如金融危机时,显然黄金比商品好的多,这里只是为了延长回测时间,不必过于计较),这样就能将起点拉到 1978年1月,具体如下:

备注:

1. 两个组合分别为:哈利布朗永久组合,达利欧全天候组合,并加入先锋500指数基金作为比较基准。

2. 回测区间:Jan 1978 - Feb 2020,42年+1个月。

3. 初始资金均为 10000美元,月定投金额为 1000美元。

可以看出,定投方式的长期年化收益率与一次性投入的差别很小,两个组合和基准均比一次性投入仅低了 1%左右(计算定投模式资金最真实的年化收益率看红色框内的 MWRR)。这就说明,定投进入组合的每一笔资金,其实长期来看,都能稳定地获得可预期的收益率(这两个组合就是 7% - 9%之间),那么结论就是:定投这种方式,对于资产配置型组合是可行的。

再看下风险数据,定投的波动率看来是比较难单独计算的,所以该网站就没有展示。只展示了两种方式下最大回撤的比较(见蓝色框内),括号内是定投模式的,括号外是无定投的,两者相差无几。也再次说明,无论长期定投单只指数基金,还是定投资产配置型组合,都要经历完整的市场震荡,尤其是大幅回撤,这说明定投无助于降低风险,只有助于每一笔资金长期的增值。想起 @投资史记 转的 “斐哥的小板凳” 的一篇旧文,也说明了这个问题,可再次读读:基金定投---投资的魔鬼和攒钱的天使,网页链接

顺便来看个数据,比较下定投这两个组合和基准的终值,因为投入的成本都是一样的(即初始10000美元,每月1000美元,不算时间成本,总额为 51.5万),但因为 MWRR 相差了 1.5%左右,经过42年多,终值相差巨大,分别为 349万,548万,926万。

不同定投频率的比较

由于该网站只提供了月定投、季定投和年定投三种可选方式,所以这里就比较下月定投和季定投。

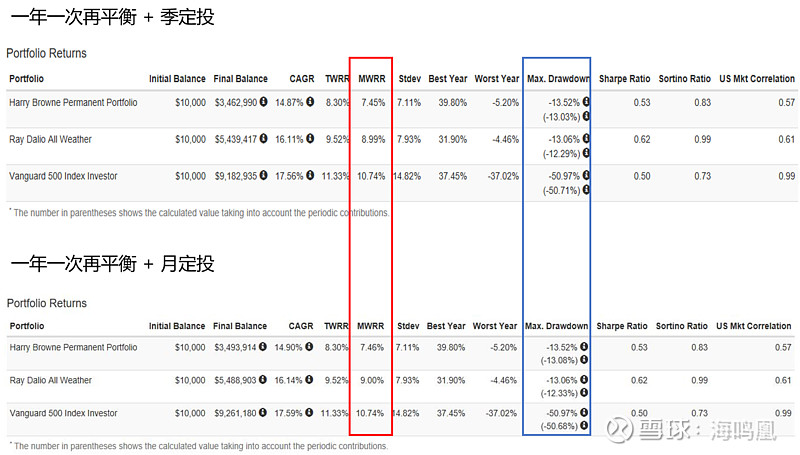

1. 一年一次再平衡 + 季定投

2. 一年一次再平衡 + 月定投

备注:

1. 两个组合分别为:哈利布朗永久组合,达利欧全天候组合,并加入先锋500指数基金作为基准。

2. 回测区间:Jan 1978 - Feb 2020,42年+1个月。

3. 初始资金均为 10000美元,为了与上面月定投方式投入的总金额一致,季度定投金额为 3000美元。

结论一目了然,不同定投频率对基金组合或单只基金的长期收益率影响极小,无论是看年化收益率(几乎完全一样,差别在 0.01%以内),还是看终值(因为把总投入资金调成一样的,都是 50.5万元,经过42年多,差别仅在 3-5万元)。

结论与思考

定投这种方式,对于资产配置型组合是可行的,就像定投单只股票指数基金一样,最大的效果是使得每一笔资金都能稳定地获得可预期的收益率(区间为 7% - 9%),从而长期下来,积累较大的可观的资产。

定投无助于降低风险,比如波动率和最大回撤,降低风险是资产配置本身的事,定投管不了,永久组合和全天候组合本身降低风险的效果非常明显(波动率在 10%以内,最大回撤 15%以内)。

定投频率对长期结果几乎没有影响,无论是收益率,还是波动率或最大回撤。所以,选择定投频率考虑的是操作便利性和每个人的个性,个人推荐月定投。

$标普500指数(.INX)$ $纳斯达克100指数(.NDX)$$道琼斯指数(.DJI)$

@今日话题 @蛋卷基金 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @顺势牛牛 @零下一度C @指数ETF投资 @屠夫1868