公众号:鸣凰指数定投

话题:#鸣凰指数定投#

【指数估值定投】:读书(十二)

【买指数、算估值、做定投】

上文链接:网页链接

说完了比较大面的问题,我们再来看看一些有意思的小面的问题,这里主要研究两个:博格为什么会批判 ETF? 用博格公式如何做股市未来的预测?

博格为什么会批判 ETF?

如今在美国,指数 ETF已经和传统的指数共同基金并驾齐驱,甚至有超越之势。以 2018年的数据为例,指数 ETF约为 3.4万亿美元,而传统的指数共同基金约为 3.3万亿美元,具体历史数据可见:普通投资者的觉醒——中美指数基金数据比较,网页链接;未来已来,将至已至——中美指数基金成本比较,网页链接。

但自从 ETF诞生之日起,博格就对其持批判态度,并且始终坚持自己的看法。的确,本质上 ETF是指数基金,在设计上非常符合指数投资低成本、多元化、尽量跟踪指数走势的特点,但是 ETF最大的创新点就在于使得 指数基金可以像股票一样随时买卖,而这大大契合了人性中追涨杀跌,频繁交易的天性,这就导致了 ETF极高的换手率。博格在书中列举了大家最熟悉的一只标普500指数ETF $标普500ETF-SPDR(SPY)$,以及一只纳斯达克100指数ETF $纳指ETF-PowerShares(QQQ)$ ,1999年,这两只ETF的年周转率分别为 1800% 和 7800%,虽然没有最新的周转率数据,但相信如今肯定更是高得离谱。

而这么高的周转率,显然违背了指数基金长期持有、坚持到底的投资原则,变成了短期投机的最好工具,最终结果就是使得普通投资者作为一个群体,投资更容易失败;而金融中介这个群体,则赚到了相当丰厚的交易手续费。所以,博格一直提醒大家:对于金融中介的任何创新,一定要看透其动机,因为本质上其创新都是首先为了自身实现更高的收益,而不是为了给投资者带来更高的收益。

博格公式预测股市长期收益率

博格公式的具体内容已经介绍过多次,即:股市长期收益率 = 初始股息率 + 盈利增长率 + 市盈率变化率,详见:指数基金长期回报率预测之博格公式 —— 纪念指数基金教父约翰博格,网页链接,网页链接

但在这里,博格却站在 20世纪 90年代初的时间点上,在博格公式验证过去 10年收益率的基础上,用它来预测了未来 10年的股市收益率,这个角度还是比较新颖的,甚至是自我否定,因为博格经常说收益率是不可控的,未来是不可预测的,但他自己却也会去做预测。其实想想,他更想做的是对股市的预期收益率进一步拆解,哪些方面是可控的(如初始股息率)、哪些方面是可以预期的(如盈利收益率),哪些方面是不可控的(如市盈率变化率),从而更加理性地面对未来,既不会过于乐观、也不会过于悲观。

其实,笔者之前也用博格公式来验证过 沪深300指数过去 10年以上的理论收益率与实际收益率的差别,结论是时间越长,尤其达到10年以上,误差已经较小,验证效果还是非常好的。可见:指数基金的长期收益率来源分析——以沪深300为例,网页链接,网页链接。既然之前做了历史数据的验证,那么,在此更进一步,站在如今这个时间点上,也尝试用博格公式来预测下未来 10年沪深300指数的收益率。

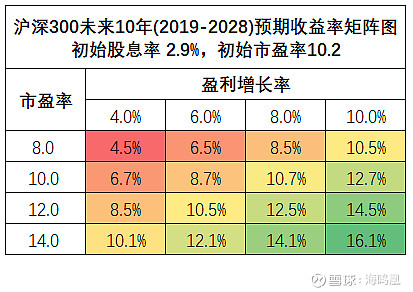

以沪深300指数为例

期初时间点选在 2018/12/31,根据万得系统的数据,沪深300指数的初始股息率为 2.9%,市盈率为 10.2倍,盈利增长率 = ROE ×(1 - 分红率)= 11.83% * (1 - 30.41%)= 8.2%,而根据国家统计局的数据 2018年我国的GDP增长率为 6.6%,这可以作为后续预测未来 盈率增长率的参考。

初始股息率是确定的,所以我们来看看如何预测另外两项:盈利增长率和市盈率变化率。其实本质上就是情景分析,分多种情形来探讨,乐观的也看,悲观的也看,如下图,将盈利增长率和市盈率分别分为4种情况:

可以看出,从左上角到右下角,随着颜色由红变绿,预期收益率也是越来越高,从年化收益率 4.5% — 16.1%。那么在每种情况下,博格公式具体的三项数据分别是多少呢?以最好情形、最差情形、最可能情形三个情景为例,展开来看看:

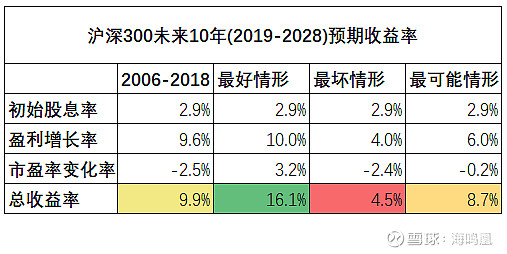

其中 2006 — 2018年的数据来自 之前做的历史数据回测分析,可见:指数基金的长期收益率来源分析——以沪深300为例,网页链接,测算出来的年化总收益率是 9.9%,而实际的年化收益率是 11.3%,相差了 1.4%。

来看另外三种预测情形,初始股息率都是一样的 2.9%,盈利增长率是直接进行预测的,市盈率变化率是根据预测的未来市盈率与 2018/12/31的市盈率 10.2比较后进行计算的,所以年化总收益率最好情形 16.1%和最差情形 4.5% 分别对应矩阵表的右下角和左上角的数据。

而最可能情形,是站在中庸和谨慎的立场上,预测 10年后,即 2028/12/31,年化盈利增长率为 6%,市盈率为 10.0倍,则年化市盈率变化率仅为 -0.2%,三者加总为 8.7%,再加上一定的误差范围(假设为 1.5%),则预期最终年化总收益率为 7.2% — 10.2%。

当然,博格在多本书中对未来股市的长期收益率做过很多次预测,确实有差不多的,也有差得远的,差不多的情形主要是因为经济比较平稳地运行,差得远的情形更多的是因为出现了很多不确定性事件。所以,上面的预测也是基于未来我国经济比较平稳发展的情形,当然这也仅是依葫芦画瓢,一种尝试而已。

最后还是要强调下,这本书中完整地呈现了博格 1951年在普林斯顿大学的毕业论文《投资公司的经济作用》,且是未删节版,相信看过博格其他书的朋友,一定知道这篇文章的含金量,所以,有兴趣的球友,肯定是可以拿来仔细研究下的,最好还能看看英文原版,会更加原汁原味有收获。

@今日话题 @蛋卷基金 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @顺势牛牛 @零下一度C @指数ETF投资