公众号:鸣凰指数定投

话题:#鸣凰指数定投#

【指数估值定投】:策略(二十三)

【买指数、算估值、做定投】

上文链接:网页链接

完成了设想组合的初步构建,结合之前做的 10个主要股票指数的收益和风险分析(见:网页链接),总还是想看看如果对组合中股票资产进行稍微的调整,比如将德国DAX换成孟买SENSEX;或者对股票资产的比例进行调整,比如将纳斯达克100全收益和德国DAX均调整为 10%,是否会对组合的收益和风险产生明显的影响呢?

本着这些疑问,我们就来看看对设想组合进行多种微调后的变化情况。在这之前,首先,先了解下构建设想组合及用于微调的各类基础资产指数的相关指标情况。

基础资产

$标普500指数(.INX)$ $纳斯达克100指数(.NDX)$ $沪深300(SZ399300)$

备注:

1. 测算时间段:2004.12.31 —— 2018.12.31,共14年。

2. 特别说明:前期做回测时,部分指数的最大回撤数据计算出现了错误,这里是更正后的数据,由于前期的文章还未修正,以此为准。

3. 这里将所有指数的交易日进行了统一化处理,所以部分指数的指标与之前的测算有所出入,主要是波动率和下行风险指标(可比较:网页链接)。

前7类为股票指数,年化收益差距还是比较大的,其中孟买SENSEX30 指数排名第一,达到 12.90%,日经 225指数排名最后,为 4.04%,两者相差 8.86%。而波动率、下行风险和最大回撤等风险指标都非常大,彼此之间的差距也比较大。后面对设想组合的调整主要在这7类股票资产上,目的当然是为了提高组合整体的收益、降低组合整体的风险,当然这也都是在历史数据的回测基础上,所以仅是一个事后诸葛亮的结果。

第 8为货币基金指数,第 9和 10为债券指数,第 11为黄金指数,这四类指数和前期构建国内全天候组合和国内永久组合都一样,不再赘述。

调整方案

调整方案 1、 2,出发点在于看看如果将德国股市分别换成 印度股市和 日本股市的结果。

调整方案3、4、5,出发点在于看看如果将中国和美国的各两只主流股市指数进行重新组合后的结果。

调整方案6、7,出发点在于看看如果将现有的 3 只股票指数的 配比微调后的结果。

当然,还可以有更多的调整方案,但具体方式可能不外乎换指数、调配比这两类;而且,我们也不是为了找到一种回测结果最好的方案,而只是来看看不同方案长期下来的结果差异而已,而这种差异在未来是否会这样,其实谁也不知道。非要预测的话,波动率、下行风险还是更具有参考意义的,未来变化可能不会太大,而最大回撤天然就是被突破的(这个特点在 8月29日的组合表中也说过,可参考:网页链接)。

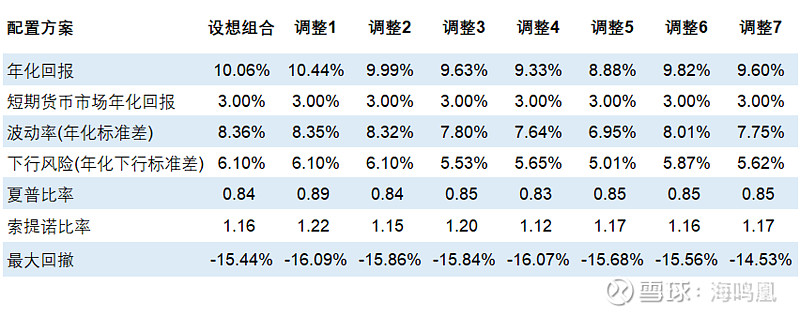

回测结果

备注:

1. 测算时间段:2004.12.31 —— 2018.12.31,共14年。

2. 再平衡策略(不考虑交易费用):每年再平衡,即在每年初首个交易日,将组合的资产配比恢复到期初的固定比例,从2006 — 2018年共操作了 13次。

整体来讲,7类调整方案与原设想组合的各项指标差异都很小。分项来看,年化收益只有调整方案 1跑赢了原设想组合,达到了 10.44%,高了 0.38%。波动率和下行风险则 7类调整方案均优于原设想组合,这倒是出乎意料的,尤其是年化收益高一些的 调整方案1,居然也略低于原设想组合。结果是:夏普比率和索提诺比率分别有 6类、5类调整方案跑赢了原设想组合。最想看的最大回撤也只有调整方案 7 跑赢了原设想组合,仅为 -14.53%,低了 0.91%。

总结思考

从资产配置的结果来看,不同组合配置策略(设想组合、国内全天候组合、国内永久组合、60/40组合)最终的收益和风险之间的差异还是比较明显的,但是同一组合配置策略(仅调整其中部分资产的类别和配比),那么产生的收益和风险之间的差异真的微乎其微。

再次表明了资产配置是投资界唯一的免费午餐,只要组合进行了股票资产、债券资产、实物资产的分散化配置,最终就能在获得同样收益的基础上,承担尽可能小的风险;或者在承担同样风险的基础上,获得尽可能大的收益。

综合比较了 2004年末 — 2018年末这 14年的一个截面回测数据,无论与其他组合策略相比,还是与微调组合策略相比,设想组合的整体表现还是不错的,后续会慢慢进行实盘基金配置的测试,也会继续进行学习、研究、优化,为作为普通投资者的自己找到一个长远的资产配置策略,也供投资理念志同道合的球友参考。

@今日话题 @蛋卷基金 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @顺势牛牛 @零下一度C @指数ETF投资