#雪球星计划#

自4月末探底以来,A股大盘出现明显反弹,在这轮估值恢复过程中,成长股攻势凌厉,价值股总体上攻趋缓。

未来随着疫情趋缓及政策引导,宏观经济周期将逐渐呈现复苏迹象,A股估值也将引来全面上涨阶段。而伊利当下估值仅为20多倍PE,明显处于食饮板块的“价值洼地”,一旦完成阶段性的“震仓洗筹”过程,其估值水平存在明显提升空间。

而且要知道,北上资金被誉为“最聪明的资金”,其资金流向往往被市场高度重视,在近20个交易日内,其已累计净买入伊利20.09亿元,这个数据高居陆股通1484只股票净买入量排名的第三名,而且更是排在食饮板块近期外资净买入量之首。所以在伊利波澜不惊的行情外表下,其实早已暗流涌动,外资已经开始“静悄悄的”入场加仓。

本文将从经济周期趋势(宏观)、食饮板块的业绩特质(行业)、以及伊利独有的估值优势(个股),等几个维度详尽解读一下外资为何对于伊利“情有独钟”。

1、“宽信用+宽货币”背景下,“弃债买股”趋势明显

在宏观层面国家明显增加经济刺激力度,基本上奉行“宽信用+宽货币”的财政政策,这意味着复苏周期的临近。

而且随着疫情的趋缓,近期国内10年期国债利率已经开始出现反弹迹象,这意味着贷款需求在逐渐复苏,在这种宏观背景下,随着利率的上涨,债券收益率会逐渐走低,“弃债买股”将成为未来趋势,所以机构投资者早已“跃跃欲试”,就等着社融数据的触底反弹,以便“右侧入场”。

这意味着,A股市场明显处于上涨的前夜,因此持有或增配股票资产是正确的选择。

2、价值股中食饮板块具备赛道优势

虽然通过大类资产的配资规律,可以甄别出“持股的优势”,但在具体的“成长或价值”的风格偏好选择上,其实价值股更为“后发有力”。

因为成长股当下的反弹基本属于“超跌反弹”,也即正因为之前跌的多,所以行情修复的也越快,在本质上这是一种短期的幻像,仅说明其股价振幅较大。

而投资其实是一场马拉松比赛,它是一个复利游戏,这种底层逻辑的设计注定收益率更决定于长期价值的多寡,而这也正是价值股的优势。短期内股价的波动充满随机,而长期股价表现锚定于业绩,所以股票的本质不是一种虚拟的凭证,而是背后一个个商业实体的经济活动表现。

同时,估值模型又都以业绩稳定性为预估前提(比如PE和DCF模型),所以理性的投资者必然会关注业绩稳定的企业。

而且,其实发现稳定性基因是有窍门的,因为有些行业天然就具有赛道优势,比如食饮快消行业天然就具有“强黏性+高频次+大规模”的特质,其龙头企业也往往呈现出“业绩持续增长+高ROE表现+高投资回报率”的特点。

所以价值股中的“食饮龙头”往往是高阶投资者重点关注的对象,无论是巴特菲还是彼得林奇都深谙此道。

3、食饮板块“优中选优”,伊利脱颖而出

(1)估值优势明显

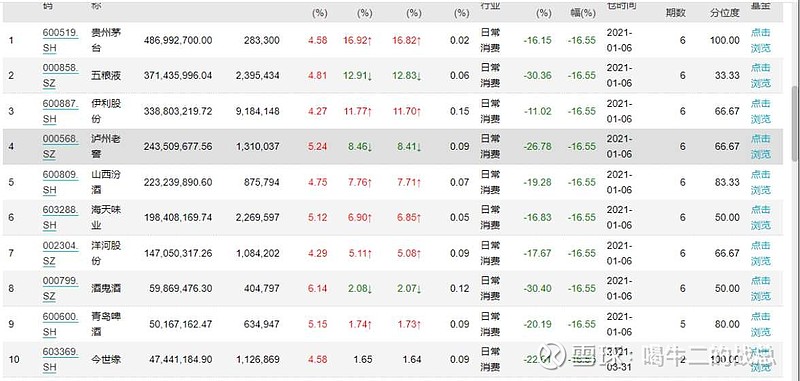

对于具体的投资策略而言,不仅需要圈定“待选范围”,而还需要“优中选优”。纵览大A股食饮ETF基金前10大重仓,会发现伊利显得“颇为别致”,因为在一堆动辄40-50倍的白酒企业中,其估值仅不到25倍PE,这意味着未来具有更大“估值提升空间”。

(2)营收规模位居食饮ETF之首

伊利自1996年上市以来,连续26年保持增长趋势,这足以说明其“成长动能之强劲”。在本质上,乳业属于“最基础的营养品”,所以随着人均收入的提升,国内民众对于健康关注度也在提升,这是乳业需求持续提升的根基,这也暗示出伊利作为乳业龙头企业具有广阔的发展空间。

事实上,伊利依靠其明显的液态奶优势,在营收规模上去年已经超越千亿,这在整个食饮ETF基金的前十重仓中排名第一(没错,总营收比茅台还多)。

(3)持续净利表现出众

对于投资者而言,相比于营收显然更关注净利,因为这将直接通过PE模型决定股价走势。伊利归母净利连续9年维系上涨趋势,而且在要约收购澳优之后,一旦在后2个季度完成并表,还会加速净利表现,事实上按照wind的权威券商预测,到今年年末伊利的归母净利大概为108亿元,如果保持当下25倍pe估值不变,那么到年末时候伊利总市值将升为2700亿元,对应64亿的总股本,股价就是42元左右,对于当下的36元存在接近20%的提升空间。

所以其实长期来看,市场情绪的“正负影响”会产生对冲效应,于是往往持续的净利表现,成为影响长期股价趋势的“最主要因素”。

(4)“业绩稳健增长+结构持续优化”的双轮联动战略

伊利在保持常温奶优势的同时,其实也在加速“高毛利”产品的布局,尤其是加速推进奶粉业务的战略布局,这使得其2022年1季报,净利率创出11.35%的“单季史上新高”。

当下美国奶粉荒愈演愈烈,外资奶粉厂家受制于产能,短期内无暇顾及中国市场,这使得中国奶粉厂商获得一个“加速抢占外资奶粉国内份额”的红利窗口期,而伊利早在去年就利用定增融资加注奶粉板块,今年初又完成对于澳优的要约收购,其拳头产品金领冠产品可谓“风头正劲”,根据尼尔森零研数据显示到去年年末,伊利婴配奶粉零售市占率同比提高了1.4个百分点,增速位列市场第一。

在品类优化的同时,伊利也在强化其“全产业链”的协同效应,在上游通过控股优然牧业,完成对于奶源战略的夯实。而下游,通过控股澳优,逐渐试水并购模式,提速外延式发展战略。

所以伊利在保持业绩领先的同时,也在升维其产业结构,在一定程度上,正是这种“业绩稳健增长+结构持续优化”的双轮联动战略,促使其不断扩大行业领先优势。

(5)定增解禁不过是个伪命题

在6月9日,伊利即将定增解禁,笔者认为这并不影响伊利的市场表现。因为在去年外资以抢筹姿态参与伊利定增本身,已经足以说明伊利的投资价值。

要知道巴克莱及高盛等投行即使在华尔街名声也是响当当的,他们以每股37.89元的价格买入伊利,看好的是中国作为全球第二大经济体的乳业消费潜力,而且伊利仅仅20多倍PE,在整体食饮板块中“估值洼地”效应凸显,属于质优价廉的价投标的。

另外,在沪股通持股比例中,外资对伊利的持股比例为16.63%,已经高居所有食饮龙头之首,该渠道根本没有“减持限制”,每天都是自由交易,所以这已经清晰表明了外资对于伊利的钟爱。

故而定增解禁日,其实就是一个“伪命题”,北上资金历来被誉为“聪明的资金”,其高比例持有伊利本身,已证明外资的惜售态度。

(6)“长期主义”是一种是实用的投资策略

伊利是那种“让人越品越爱的股票”,因为常常短期看其股价涨幅“波澜不惊”,但长期回眸却“颇为惊艳”。

这个就像短期内,美股总会出几个木头姐这样的人物,让巴菲特相形见绌。但只要把市场拉长到几十年,股神还是独此一尊。

伊利自1996年3月12日上市到2022年6月7日以来,这26年中,共计经历6127个交易日,这其中日k线阴线是2960根,而阳线是3167根,平线240根,也就是涨跌次数大体持平,这也是很多短线交易者认为“伊利股价不咋涨”的主因,因为如果持股时间很短,股价的随机性明显,比如就持有伊利1天,那么挣赔接近“55开”。

但是,对于伊利的长期投资者,其实收益颇丰,如果从上市首日就持有伊利,那么26年来,年化收益率高达27.49%,市值增长484倍。

所以很多人不是没买过牛股,而是没有拿住,对于投资者而言,需要在有限的生命的中,尽早参透投资的奥义,长期主义从不是一种“造作的宣言”,而是一种“实用的策略”。