分析$中国医药(SH600056)$ 之前,先聊一聊操作失败的一只医药股:$昆药集团(SH600422)$ :投资昆药的时间比较早了,从2017年初开始,一路跌一路补仓,认为自己是价值投资。主要问题有三点:第一,最初觉得昆药的估值低,才开始建仓的。后来发现他只是和自身比较估值低,是相对估值比较低,不是绝对估值比较低,按照巴菲特的理论其实是没有安全边际的。第二,业绩一直在退步,虽然有各种各样的原因,但是业绩下滑以后,估值就变贵了,说明建仓的时候没有考虑企业的成长性。第三,就是没有止损,因为是价值投资,自己对昆药的价值研究的很透了,没有止损保护本金,而是越跌越买,最后深套,成为自己操作非常失败的一只股票,后来一个反弹,以为到底部了,结果遇上2018年12月份的医药黑天鹅,受到了二次伤害。

吃一堑,长一智,昆药操作失败了,但是不能因噎废食,从此不再投资医药股了,有好的投资标的还是可以尝试的。2018年的清仓昆药,满仓换成顺鑫农业,让自己在2018年的熊市中,早早的从坑里爬出来,提前收复失地。有了重新选择投资标的的机会。因为春节期间的一个新闻,开始关注中国医药。新闻的大概内容就是上海新兴的血液制品有问题,使用者有感染艾滋病的风险。新闻一出,舆论哗然,很多股民都在预测能有几个跌停。在这个时候经过我认真的分析,发现中国医药其实是一个不错的投资标的,可以投资。

我从股价的历史走势、总市值、市盈率、市净率四个维度进行了分析。

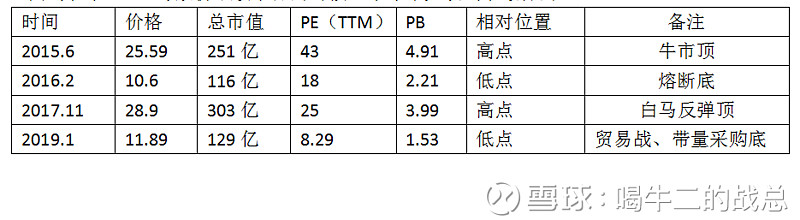

首先分析股价的历史走势,从2015年的牛市高点开始统计,大的周期有两个高点和两个低点,第一个高点出现在2015年6月份,股价前复权为25.59,然后经历了股灾和熔断的洗礼,2016年的年初股价跌到10.6元。从2016年开始上涨,一直涨到2017年的11月初,股价涨到了28.9元,到达顶峰后,开始下跌,跌到2019年的1月4日,下探到第二个低点11.87,然后开始逐渐反弹。

由于公司没有进行转股送股配股,总市值的变化和估计的变化一致,最高市值出现在2017年的11月达到了303亿。

再从市盈率的角度分析。市盈率(TTM) 的高低点,和股价的高底点出现了较大的差异。历史最高市盈率出现在2015年的6月,大牛市的最疯狂阶段,滚动市盈率达到了42.77。然后随着股价的下跌,市盈率也下探,开始杀估值,到股价探底的时候,市盈率下降到了17.97,约等于18。随着股价的反弹,到2017年的股价顶点时,市盈率回升到了25.52,注意,这个时间点,中国医药是历史最高价,但是不是历史最高市盈率。25.52的市盈率只比中位数24.23高出一个百分点。然后随着2018年一年的下跌,中国医药的市盈率继续下探,当2019年1月4日下探到11.87的时候市盈率下降到了8.29,不到10。如果从技术角度分析,前期的10.6元才是支撑点,股价还需要考验10.6元的支撑,但是从市盈率角度看,目前的市盈率比10.6元时候低了一倍还不止,非常的低估。

最后从市净率的角度分析,结论和市盈率类似。最高市净率出现在2015年的大牛市,高达4.91,然后第一个股价低点的时候市净率降为2.21。股价反弹到历史高点的时候,市净率回升到3.99,等股价继续下探的时候,市净率又跌到了最低的1.53。

中国医药近10年和近5年的净资产收益率都在15%左右,经营稳定。按照2017年的年报,公司营业收入300亿,净利润13亿。主要业务分为三块医药工业、医药商业、国际贸易,三个板块的利润接近。医药工业营业收入最低,利润率最高。医药商业营业收入最高,占公司营业收入的三分之二,高点两百亿,利润率最低。

结论:按照公司目前的经营体量和利润来看,目前的估值属于低估区域,从历史股价来看,也在低价区域。未来业绩若持续增长,估计修复,可能迎来戴维斯双击。14元下方建仓,目标价28元,目标收益翻翻。