顶流们的反思。

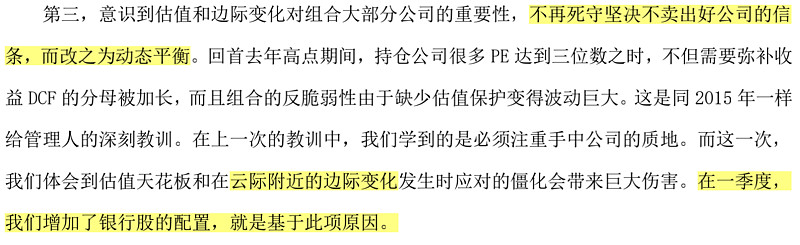

回看2021年以来的净值曲线,很多投资者捶胸顿足,懊悔牛市的收益被均值回归,甚至打了水漂,最近一些私募、公募基金经理开始加入忏悔大军,如银华富裕主题基金经理焦巍在一季报中坦陈:“不再死守坚决不卖出好公司的信条,而改之为动态平衡。”见下图:

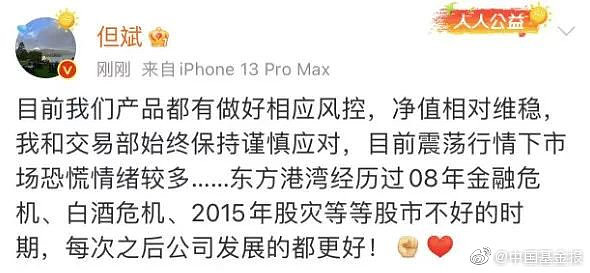

再如“时间的玫瑰”但斌,在2022年2月份面对基金疑似平仓的回应,侧面证实了市场的猜测:长期持有是口号,旗下产品在当时做了一波择时操作。

那么,灵魂之问来了:“选择优质公司/基金并长期持有”这种投资理念还有价值吗?

随机漫步的傻瓜。

首先要看看,除了“选择并长持”之外,我们有没有的选。

趋势投资不在本次讨论范围之内,因为根据宏观策略或者是图形走势来研判股票的走势,六六自认为做不到,也不认为有人能在概率方面赢得趋势。

那么,还剩两个路径可走:

格雷厄姆派的原教旨价值投资,即低估值投资,进而侧重估值分析,强调资产质量及安全边际;

另外一个路径是费雪-芒格-巴菲特的基本面分析,企业价值来自于未来自由现金流。

这两个路径都是价值投资的范畴,必然遵循一个基本的逻辑:经营基本面判断与估值分析。

《漫步华尔街》列举了基本面分析三个无法逾越的障碍:

一是对将来的预期目前无法加以证明。

二是运用不确定的信息进行估值不可能得到精确值(甚至模糊的正确也不可得)。

三是对A来说是增长,而对B来说并非总是增长。

而且历史数据也不站在分析师的这一边,长期来看分析师对经营状况的预期,不见得比趋势派更准确。书中还写了一个统计数据,哈佛和麻省理工的两位教授对分析师跟踪最多的1000家公司的1年期预测进行了大规模的研究:每年的预测错误率特别一致,在一个为期5年的时段里,分析师每年平均错误率是31.3%。投资者在做投资选择时,若盲目信赖证券分析师的预测,必将大失所望!

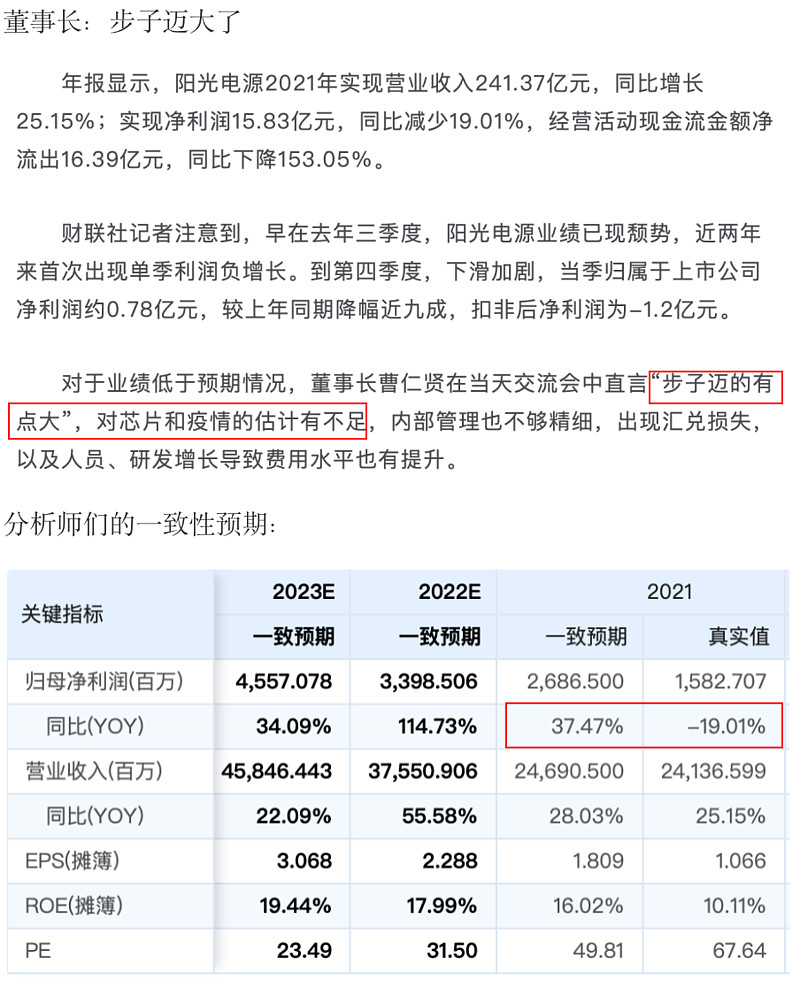

最新的例子有阳光电源,从分析师到顶流基金经理再到董事长,都大跌眼睛。

可怕的是,这不是孤例,而是普遍现象。

“一家公司的利润表可以比作一件比基尼泳装:它所显露的部分固然引人关注,而遮掩的地方却至关重要。”

那么,内部人会更清楚企业经营趋势吗?并不见得。

马化腾在腾讯发展过程中,也很难预期企业的未来,尤其是在诸如3Q大战、移动互联网转型等关键时期。

贵州茅台袁董事长,甘冒身陷囹圄的风险,也不愿意买入自家股票名利双收。

华融和民生的董事长更离谱,能把资产负债表像素描一样涂抹,对外宣称形势一片大好、“赚钱赚的有些不好意思”,实际游走在破产边缘,完全无法进行判断。

……

指数尤其是宽基指数,可能较少的受到信息偏差的影响,但是,谁也无法预测,恒生指数会纳入25%以上的科技互联网,也无法判断,等权的中证环保怎么突然变成了市值加权的碳中和……再如创业板,更是追涨杀跌的高手,几年前“温氏股份”一股独大,再到去年将100多倍PE的宁德加仓到17%。

对上述这样的现象,你有长期持有的勇气吗?

长期持有的苛刻条件。

巴菲特说过,你如果不想持有一只股票10年,你就不要持有10分钟。嗯,就像对自由现金流折现的论述一样,巴老爷子只是讲述一种思维,而不是刻板的行动法则。就如同不以结婚为目的的恋爱就是耍流氓一样:可以以结婚为目的,但是谁也无法保证能相伴终生。

他老人家本身,持有10年以上的上市公司(非上市公司如保险、能源、铁路等不算)也是凤毛麟角,且对可口可乐的著名持仓,有一段时间他也比较后悔没有在上世纪90年代的估值高点卖出。

长期持有是有条件滴,而且这个条件非常苛刻。

要么对持有的公司要有非常高的认知,且放弃市场博弈摸口袋的思维,只赚企业资本长期回报的钱。

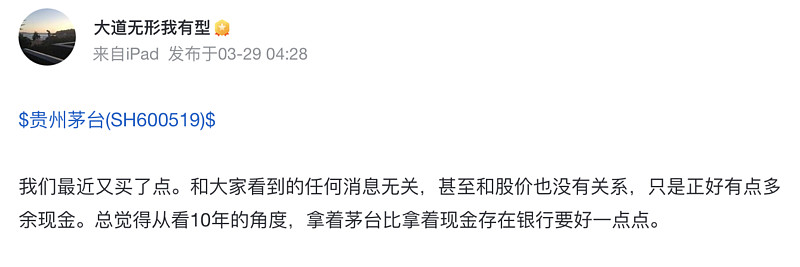

如大道无形我有型,也只是在A股5000只股票中投资贵州茅台,能力圈不到?非也,根本没找到符合其投资条件的公司。

要么对基金经理要有非常高的认知,有绝对的信任。

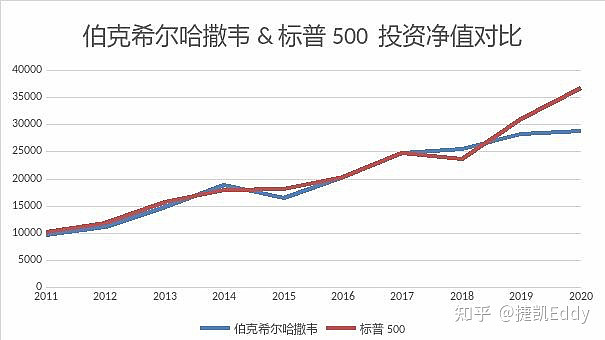

这个简单,您看,长期买入伯克希尔哈撒韦的都发了大财(随着公司规模的扩大,投资收益均值回归,最近10年跑输标普500指数)。

而对公司、对基金经理的这份信任,我相信绝大多数投资人无法给予,我更相信绝大多数公司、基金经理没能力承担这份重托。

那么,有没有符合长期持有条件的公司或者基金经理?即便有,我们的能力也无法识别出来——我们没有能力匹配的上。

普通投资者的选择。

具有“买入并持有”的思维,并不意味着要持有10年。买入、卖出都要设好清晰的标准和纪律——这条适用于非专业投资者,可能也适用于大部分专业级的投资者。

还不信?你看,你看,中概们的丰碑多漂亮~~~

在此基础上,六六更怂,签名档直接改为“低估、优质、分散、价值接力”(已经记不清是多少次更改了),所谓的“价值接力”,就是直接摒弃了长持不动的方法论。而过去5年的小样本、小周期的实践证明,这是一条看起来行之有效的路径。

买入标准:

第一、对公司/基金的商业模式非常认同,对其经营理念与策略非常信任。

第二、公司/基金目前的价格(估值)值得投资。

第三、没有更好的投资机会。

卖出标准:

第一、对公司/基金的基本面判断有误,买入时判断错了。或者企业长期经营基本面变差了。

第二、公司/基金价格被过分高估。

第三、发现了更好的公司/基金投资对象。

总之,无论买卖的原则是什么,在“长期OR短期”的认知方面,除非你天赋异禀,能够挖掘出值得长期持有的公司或者基金经理。否则,“长期持有不动”大概率无法带来理想收益。