平煤转债上市了,预计上市合理价格在114元,考虑2%的浮动,则价格为112-116元,120以上开盘停牌半小时,130以上开盘停牌至14:57,如果高于118元我会选择坚决卖出,如果低于110元,会视情况买入,恭喜中签的朋友,可以加鸡腿了。

1、上市代码:113066,需要注意交易规则,如开盘价130元,需要14:57分后交易,期间不可以委托。

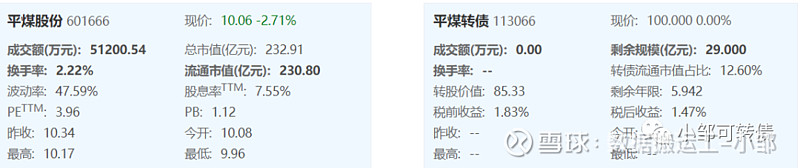

2、AAA评级,规模29亿;股东配售率68%,股东认可度一般,规模一般,评级很高,几乎无风险;转债规模占流动市值的12.58%,占比一般,后期强赎欲望一般。

3、单账户顶格申购平均中签:0.0911签,也就是11中3,中签率很高,但所有前女友都偷鸡去了,申购户数1019.9万户。

截至目前,打新债人数的最高峰值为1206.23万户,我估计未来很难超越这个数值了,而今年打新最低人数为947.15万户,由睿创转债创造,事实上,申购人数少了,说明市场情绪低落,反而是进仓的好机会;以隆基转债为例,申购人数已达1138.89万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,当然,新规要求2年投资经验及10万资金,会把大部分新入者拒之门外,未来打新人数将长期维持在1050万左右,且呈现下降趋势,低中签率的情况也不会有太大的变化,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,单账号平均一年收益800-1200还是可以的。

4、公司情况:

平顶山天安煤业股份有限公司主营业务为煤炭开采、煤炭洗选加工和煤炭销售。产品主要有混煤、冶炼精煤、其他洗煤、材料销售、地质勘探,真正的煤老板,如假包换。

5、转股价下调:(30,15,85%),强赎:(30,15,130%),不得低于净资产,如果正股再下跌,将没有下修到底的空间,条件一般;利率极低,到期赎回价107元,极低,目前到期赎回价一般在110元以上,且有上升趋势,主要是因为目前可转债发行较多,发行公司为了防止破发或者发行失败,都在积极提高到期赎回价,考虑到大部分可转债都以强赎为终点,所以到期赎回价在大部分时候都没有过高的意义,只有真正的到期赎回才有实际性作用,考虑目前的转股价值不高,那么市场给的价格也会参考到期保本价。

6、04.07日收盘转股价值85.33元,转股价值较低;

参考市场类似行业可转债(淮22转债、美锦转债),综合考虑之下给予34%的溢价率,预计上市合理价格在114元,按2%浮动,则价格为112-116元。120以上开盘停牌半小时,130以上开盘停牌至14:57。

7.买卖参考:考虑正股质地一般,行业地位一般,估值历史低位,如果高于118元我会选择坚决卖出,如果低于110元,会视情况买入,注意此情况未考虑正股大幅波动。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 #新债上市价格预估# #下修# #可转债# @今日话题

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。