一、公司基本面:

1. 开润主要从事休闲包袋、旅行箱、商务包袋、服饰及相关配件等产品的研发、设计、生产和销售。箱包行业是一个非常传统的行业,不看好行业。

2.准货币资金占总资产的22.71%(加上理财产品0.5亿),按上半年的情况,不足与支撑4个月,说明资金非常紧张,在我看来准货币资金需要足够维持8个月才算良好,足够维持1年才算优秀。

3.应收占总资产的14.16%,远大于5%,说明销售出去收回来的大部分都是白条,后面有较大的坏账风险,同时也说明产品竞争力较差,比较难销售。

4.存货占总资产的16.38%,占比较高,有一定的销售风险和减值风险。

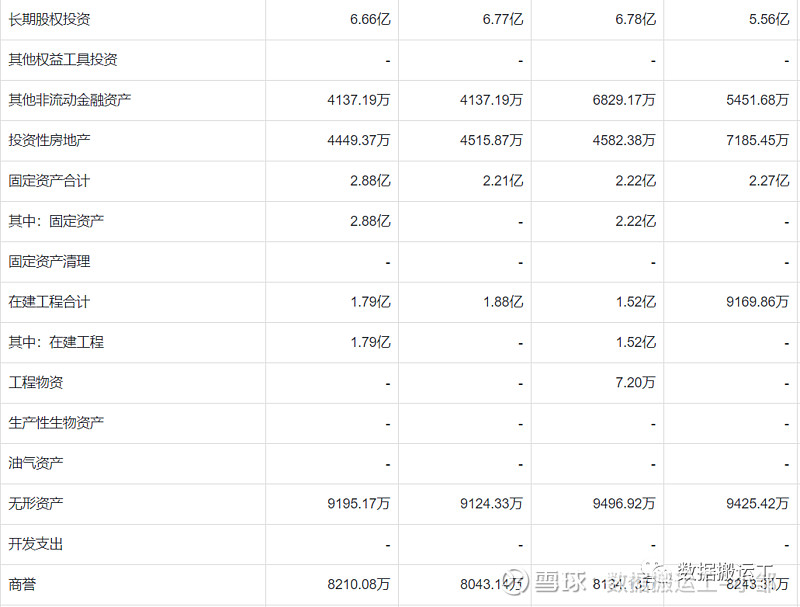

5.长期股权投资占总资产的17.9%,考虑投资的公司几乎都不会公司同行业公司;其他非流动金融资产及投资性房地产合计占总资产的2.28%,投资类资产占比超过了20%,远超过5%,说明公司非常不专注于主业,当然,公司的主业已到天花板,可以理解,但这种行为依然会分散公司主业的集中度,所以并非是好事。

6.固定资产在建工程占总资产的12.55%,属于超轻资产型,后期的折旧压力较小,我个人喜欢轻资产型公司,当然这种行业是很难有核心竞争力的,因为几乎没有行业壁垒,可替代性太强,品牌对行业影响力太低,市场集中度极度分散。

7.无形资产为0.92亿,占总资产的2.47%,我认为这类型公司的无形资产已经高于实际价值了,因为不属于高新企业,没有核心技术,也不能给公司带来丰厚的效益和强大的竞争力;商誉为0.82亿,占总资产的2.2%,两者合并,占比4.67%,非常接近5%,所以我认为这两项资产质量不高。

8.就整体而言,公司的资产质量不高,尤其是长期投资及无形资产、商誉,另外应收和库存占比太大,变现能力较差,也属于低质量的资产,不具备良好变现能力的资产就不是好资产,因此我认为公司的资产负债表有一定的水分,挤挤总是好的。

9.公司的短期借款为5.85亿,长期借款为2.4亿,应付债券为1.79亿,一年内到期的非流动负债为0.24亿,合计约10亿,有息负债率为36.83%,资产负债率为52%,资金无法覆盖有息负债,说明公司的资金压力较大,但短时间来看,债务风险较低。

10.销售净利率有下降趋势,这主要是各项成本增加,但销售毛利率并无增加,未来不容乐观,考虑经济下行,箱包作为消费的一环,需求也会随着减少,公司未来的业绩压力非常大。

二、转债情况:

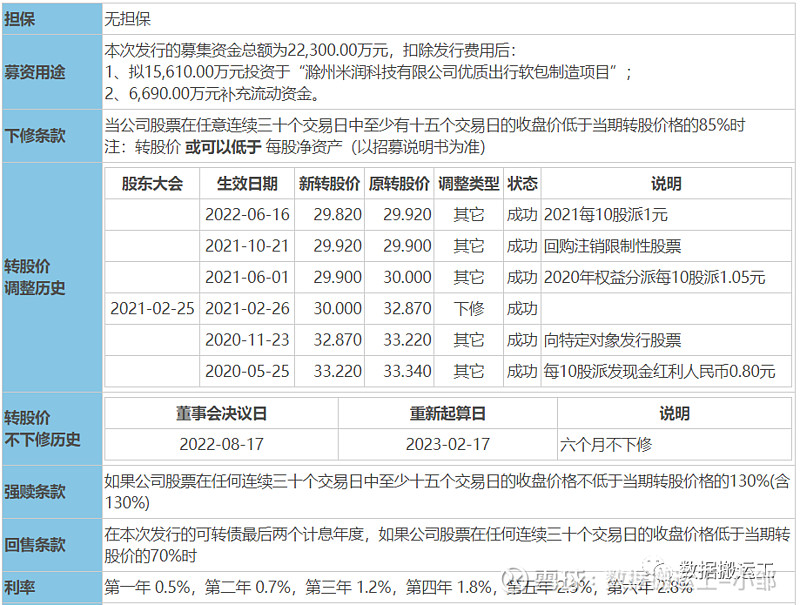

1.转债到期赎回价为115元,还有3.2年,加上利息,到期保本价为117.72元(不含税)。

2.发行规模为2.3亿,剩余规模2.217亿,几乎未转股,剩余规模占流动市值比例为12.54%,转股动力不强。

3.转股价值为45.88元,而转债价格为114元,持有到期则盈利3.3元,税后到期收益率为0.52%,到期保本。

4.有下修历史,2022年08月17日放弃下修,且半年内不下修,再次满足下修条件需要等到2023年3月9日,距离还有5个月,届时离到期日就只有2年9个月了,考虑公司未来的业绩不会很好,所以我相信会有下修的可能。

5.转债相对较活跃,这是因为规模较小,适合柚子炒作,而且没有强赎风险,距离到期日还有较长的时间,种种条件都为炒作提供了良好的基础和土壤,我坚信后期也会炒作一番。

6.1年内最低价为106.5元,按目前价格算,回撤为6.6%,我认为可以接受,1年内最高价153元。

7.2年内最低价为97元,按目前价格算,回撤为14.91%,这是因为遇到了21年初市场极度恐慌的情况,未来很难会遇上这种情况,我认为可以接受,2年内最高价153元。

8.事实上,转债超过135元的时间,并不少见,波动性非常好,历史上7个月内,必然冲击135元的门槛,所以博弈135元的胜率会比较高,按118元计算,135元卖出,则收益率为12.6%。其历史上低于135元的最长时间为7个月,发生在2020年10月29日至2022年04月22日。在2022年04月22日,开盘价116元,盘中最高价达148元,波动达27.59%,当然新规后日涨幅最大20%,就算20%涨幅也足够吸引人了。

9.公司市值较小,有进出口概念,一旦有某种利好或者受到柚子炒作,很可能有翻倍行情。

10.目前低于2.5亿规模的转债中,只有华体、宝莱、开润低于115元,且到期保本,当然开润的转股价值较低,但是妖债炒作并不完全依赖转股价值。

11.有下修预期,也可以博弈妖债行情,如果能继续下跌至110元,则届时的到期年化收益率5%以上,超过了货币基金收益率,是非常值得博弈的。

当然,历史不代表未来,但是未来大概率会遵循历史的轨迹,因为人性依然在,韭菜依然在,贪念和欲望依然在。

三、总结:

整体来说,我认为开润转债有炒作价值,114元可以入仓1%,110元可以加仓至5%,105元可以加至8%(极限仓位)。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$开润转债(SZ123039)$ $宏辉转债(SH113565)$ $震安转债(SZ123103)$ #妖债# #可转债# #下修# @今日话题 @今日话题