中银转债上市了,预计上市合理价格在114元,考虑2%幅度,故最终定价为110-116元,停牌期间不可以委托,可以尝试116元挂单。120以上开盘停牌半小时,130以上开盘停牌至14:57,大概率开盘在115元左右;如果高于116元我会选择坚决卖出,如果低于107元(概率较低),会视情况买入,注意此情况未考虑正股大幅波动,恭喜中签的朋友,可以加鸡腿了;

这里要说明一下,我为什么那么早发布这个文章呢,因为中国银河今天大概率不会大幅涨跌,对可转债的价格影响不大;

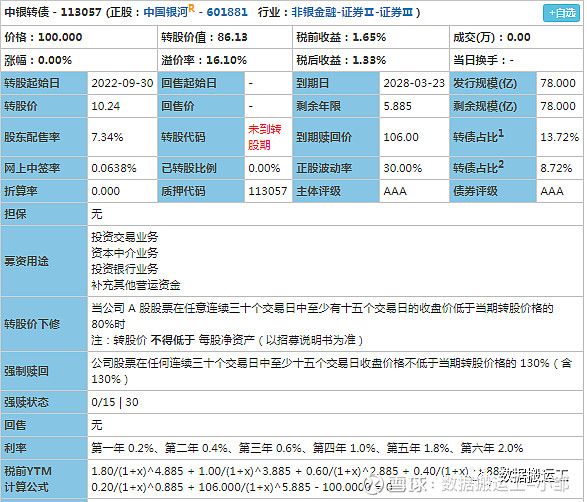

1、上市代码:113057(沪市),需要注意沪市交易规则,如开盘价130元,需要14:57分后交易,期间不可以委托。

2、AAA评级,规模78亿;股东配售率7.34%,大股东认可度历史超低,规模较大,评级最高,几乎无风险;转债规模占比流动市值的13.72%,占比一般,后期强赎欲望一般;

3、单账户顶格申购平均中签:0.6377签,也就是100个账号中签64个,中签率非常高;申购户数1133.27万户,是截至目前,打新债人数的最高峰值为1204.4万户,以隆基转债为例,申购人数已达1157.13万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,照此情形,2022年底,可转债申购人数可能达到2000万户,且不包含因中签率太低而放弃申购的人数,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:

中国银河证券股份有限公司的主营业务为提供经纪、销售和交易、投资银行和投资管理等综合性证券服务;公司的主要产品为证券经纪业务、期货经纪、投资银行业务、资产管理业务、海外业务、自营及其他证券交易业务。2020年,公司获证券公司分类评价A类AA评级,公司已连续十年获A类评级,在中国资本市场有着较高的知名度和美誉度。

对这个行业,我认为现在是低谷期,什么时候是高峰期呢,那就是牛市,什么时候牛市来临呢,不知道,历史上是7年一周期,但是历史总是用来打破的;如果是牛市,券商跑不过股票,如果是熊市,券商跌幅大于股票,所以我不喜欢券商;

5、转股价下调:(30,15,80%),强赎:(30,15,130%),条件一般,转股价不可以低于每股净资产,当然目前来说还是有下修空间的,如正股再下跌,就算下修也不能到底了,到时就会变成鸡肋;利率非常低,到期赎回价106元,非常低,目前到期赎回价一般在110元以上,且有上升趋势,主要是因为目前可转债发行较多,发行公司为了防止破发或者发行失败,都在积极提高到期赎回价,考虑到大部分可转债都以强赎为终点,所以到期赎回价在大部分时候都没有过高的意义,只有真正的到期赎回才有实际性作用,银河敢这样设置,是有它的底气的,不怕破发,也不怕发行失败;

6、05.09日收盘转股价值86.13元,转股价值较低,自申购日至今,其股价下跌了23.35%;除权后最低价与登记日最高价相差13.26%,在股市不稳的情况下,配债就是一门亏钱的手艺;

参考市场同行业可转债(国君转债、瑞丰转债、金博转债),找不到相同的,只能找类似,综合考虑之下给予32%的溢价率,预计上市合理价格在114元,考虑3%幅度,故最终定价为110-116元,停牌期间不可以委托,可以尝试116元挂单。120以上开盘停牌半小时,130以上开盘停牌至14:57,大概率开盘在115元左右;

7.正股情况:

收入及利润

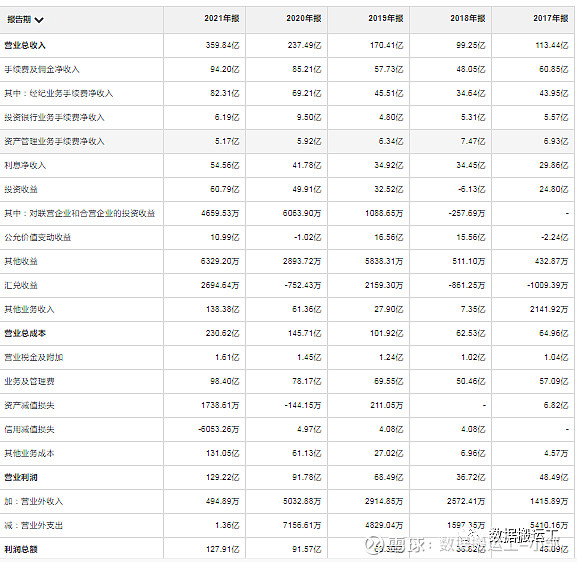

A.近5年关键指标

除2017-2018年,其他年份收入和净利率均大幅增长,非常优秀;

看一下2017年年报的解释:

看一下2018年年报的解释:

作为周期股,公司的解释我还是能接受的;

2022年一季度,收入和净利润都双减,这也是跟目前的股市行情有关,这也是我不喜欢券商的核心原因,跟股市表现绑定太深,没有独立性,周期性太明显;

B.近5年盈利能力及财务风险:

ROE表现越来越好,说明公司的盈利能力在提升,这是很好的表现;当然因为行业的原因,所以资产负债率非常高;

C.利润表情况

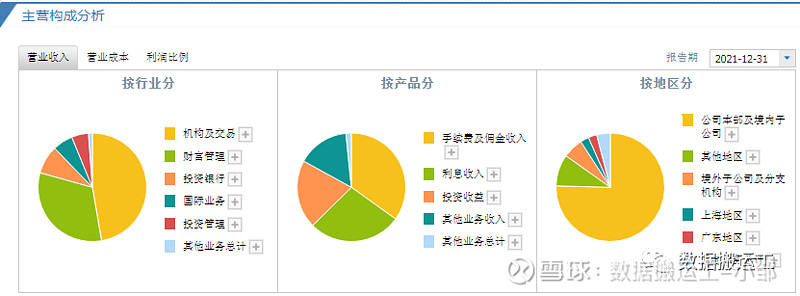

其实,券商的收入分了很多项目,按一般公司去分析没有意义,我们就看一下其跟几个龙头券商的对比吧:

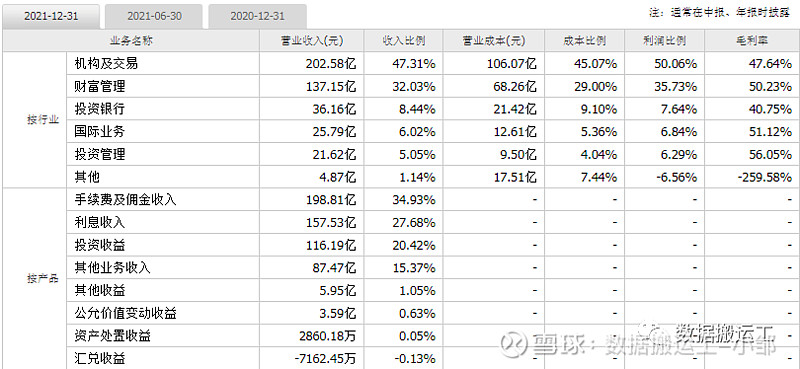

(1)中信证券:

(2)国泰君安:

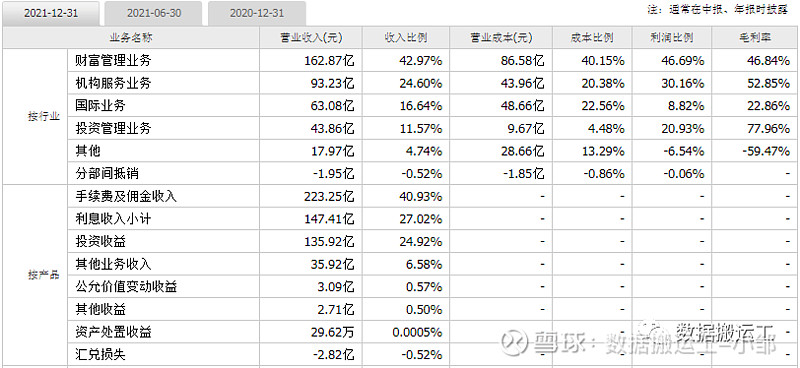

(3)华泰证券:

为此,我们做一个统计表:

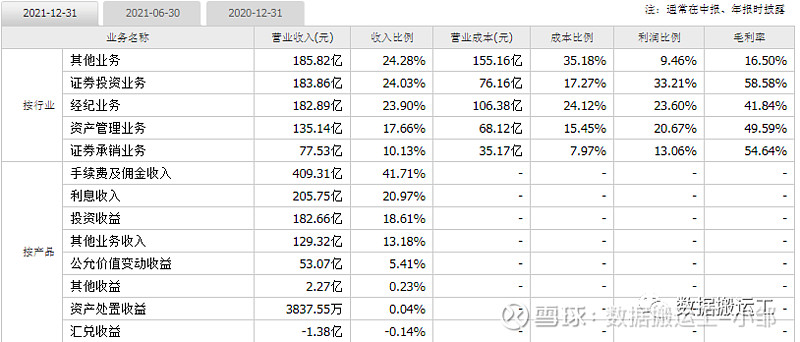

收入占比情况表业务项目中信证券国泰君安华泰证券银河证券手续费及佣金收入41.71%34.93%40.93%23.42%利息收入小计20.97%27.68%27.02%30%投资收益18.61%20.42%24.92%13.41%其他业务收入13.18%15.37%6.58%30.54%公允价值变动收益5.41%0.63%0.57%2.42%其他收益0.23%1.05%0.50%0.14%资产处置收益0.04%0.05%0.00%0.00%汇兑损失-0.14%-0.13%-0.52%0.06%我们发现,银河证券的收入构成比例跟其他三大证券非常不一样,这可能是差异化经营造成的,当然我并不研究证券公司,所以对此并不熟悉,只能说略为对比一下;

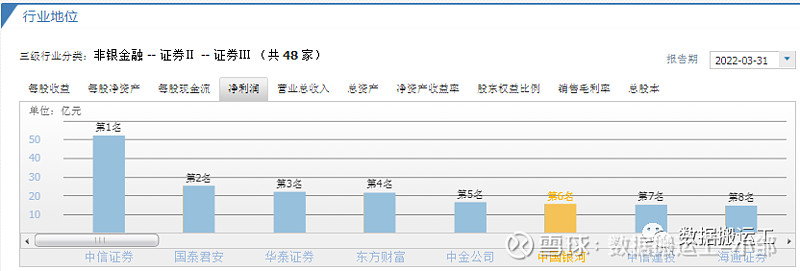

8.行业地位-竞争力分析:

整体来说,公司是券商行业里的龙头,值得投资,但是因为是周期股,所以不建议持有;

9.估值

由此可见,券商并不讨机构喜欢;

目前来看,处于历史估值低位,但是我并不好看这两年的股市,所以也就不看好券商,当然,如果经济环境有很大改善了,很可能券商就起来了,但是那样的话,我还不如到时候再持有或者直接买其他股票,为什么要买更弱的证券呢?

10.买卖参考:考虑正股质地较好,行业竞争大,估值很低,市场正在杀券商估值和情绪,另外市场行业不好,券商就不会好,所以暂时不看好;如果高于110元我会选择坚决卖出,如果低于103元,会视情况买入,注意此情况未考虑正股大幅波动;

可转债套利总结

目前湖广转债、吉视转债、岭南转债、洪涛转债、重庆银行、交科转债、岩土转债、北港转债、万孚转债、久其转债、山石转债的套利逻辑均已兑现,其中湖广转债、吉视转债、岭南转债、重庆银行、交科转债、岩土转债、北港转债、万孚转债、久其转债、赛伍转债、山石转债兑现时间非常短,均不到1个月时间;当然,我也分析了其他转债,考虑其他转债并没有那么快发动,分析中也有详细说明;

当然,对久其转债、交科转债、万孚转债、岩土转债、北港转债、赛伍转债、长久转债、山石转债,我们会来回套利,撸羊毛一时爽,一直撸一直爽;

说明一下,我是不赞同条件单的,因为非常可能卖飞,得不偿失,我几乎是不用条件单,也不赞同做T,请知悉;

$中国银河(SH601881)$ $中银转债(SH113057)$ $盘龙转债(SZ127057)$ #可转债打新# #可转债# #雪球星计划# @今日话题