投资如树,茁壮成长

目前进攻型且有一定防守的平衡性(可转债根据风险分类分为进攻性、平衡性、防守型,进攻性可转债体现为价格高于130且体现股性,防守型则价格在110元且体现债性,平衡型则价格为110-130且同时具有债性和股性双重特征)、目前具有非常强进攻性的可转债不多,而永东转债算是一个较好的投资标的(但溢价率较高),下面详细分析一下永东转债的套利空间;

一、公司的基本情况

山西永东化工股份有限公司主营业务为炭黑产品、煤焦油精细加工产品的研发和生产。公司主要产品有:各种规格橡胶用炭黑(N200、N300、N500、N600、N700系列)、高分散性低电阻率导电炭黑、色素炭黑、酚油、工业萘、蒽油、洗油、轻油、改质沥青等。公司自主研发的高性能导电炭黑产品,经鉴定已达到国际先进水平,与国外产品相比性价比优势明显,也得到了客户的普遍认可。相对传统的行业,并无明显特色和行业优势,如无特殊情况,我是不会持有该公司正股的;

二、财务简要分析

收入与净利润

数据来源于雪球(以下数据如无说明均来源于雪球)

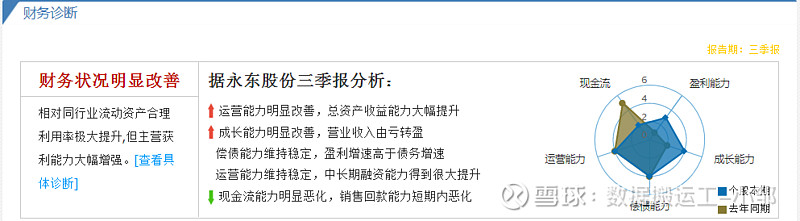

2019年之前收入增长非常优秀,但2020年受疫情影响,收入下降较大;2019年净利润大幅下降,主要是毛利率同比大幅下降,同时销售费用、研发费用、财务费用大幅增加;2020年毛利率下降,销售费用大幅降低,降幅达93.22%,年报解释为:根据新收入准则的规定,为履行合同发生的运输成本等确认为合同履约成本,计入营业成本核算;2020年行业相对景气,毛利率上升,导致净利润增长;

2021年前三季度,收入和利润双双大幅增长,这是疫情影响后快速恢复,行业较为景气,也是周期行业中最赚钱的时期;

ROE只有2017-2018年表现较好,其他年份表现非常普通,这跟公司低负责率运行有一定关系;资产负责率非常低,几乎无债务风险;

存货周转天数、应收账款周转天数无明显变化,但应付账款周转天数加快,可能是上游地位越来越强势;

准货币资金仅不到1亿,应收占总资产达27.8%,有非常大的暴雷风险;预付占总资产达5.83%,亦有暴雷风险;存货占总资产达15.99%,同样有暴雷风险;有息负债为3.53亿,占总资产的13.9%,相对较低;

2020年研发费用占营收1.2%,非常低,说明公司不注重新产品开发,这也可能是传统行业里非常大的弊端,夕阳行业,坐吃等死;

数据来源于同花顺-财经

数据来源于同花顺-爱问财

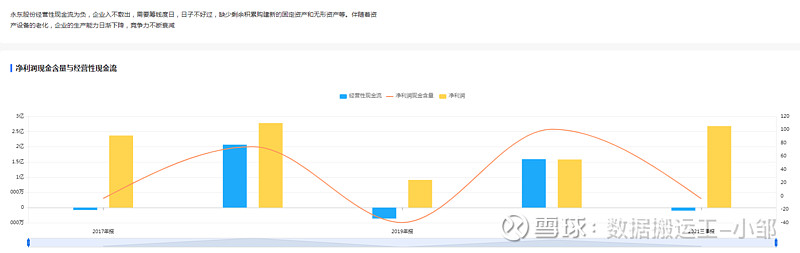

净利润现金含量浮动非常大,但整体不高,现金含量非常低,周期性明显;经营性现金流跟不上净利润,说明公司赚的都是白条;

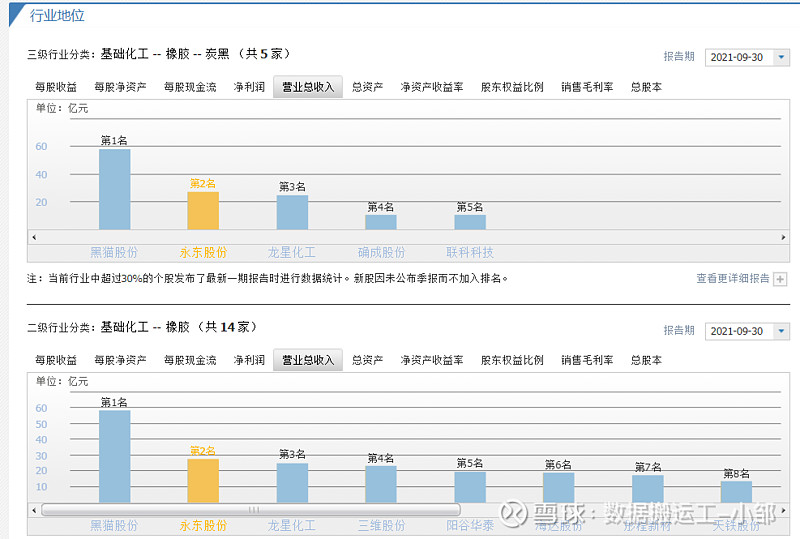

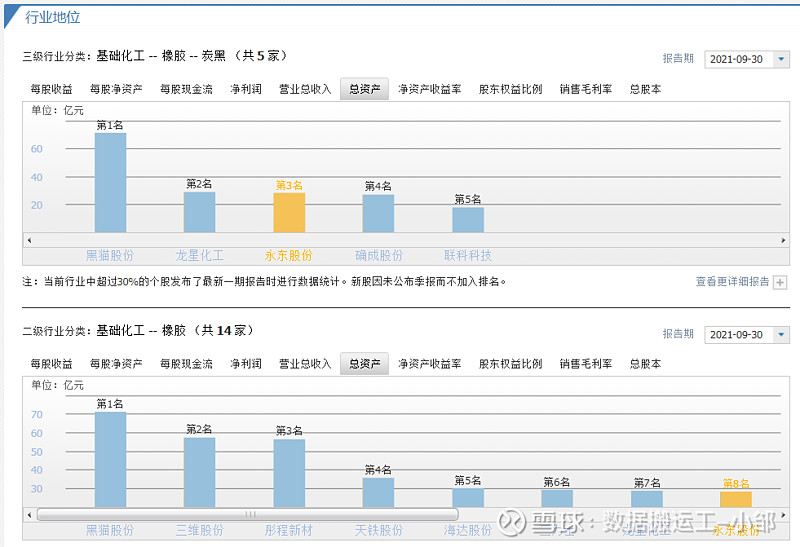

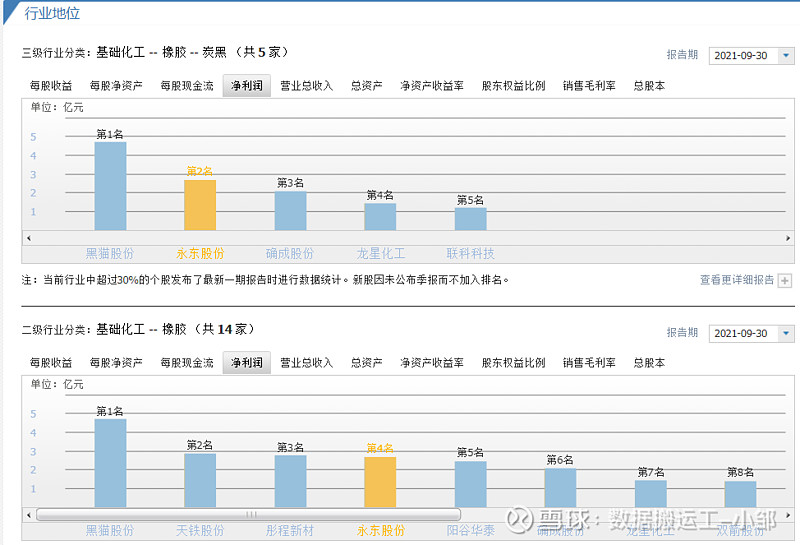

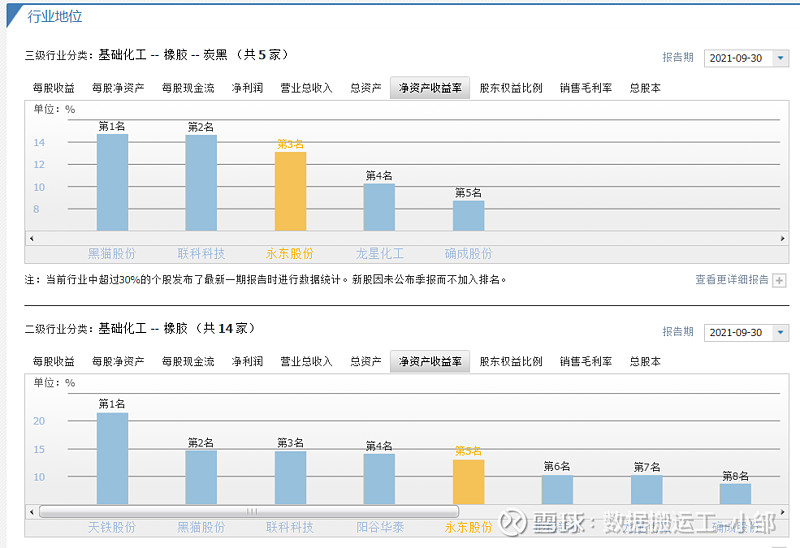

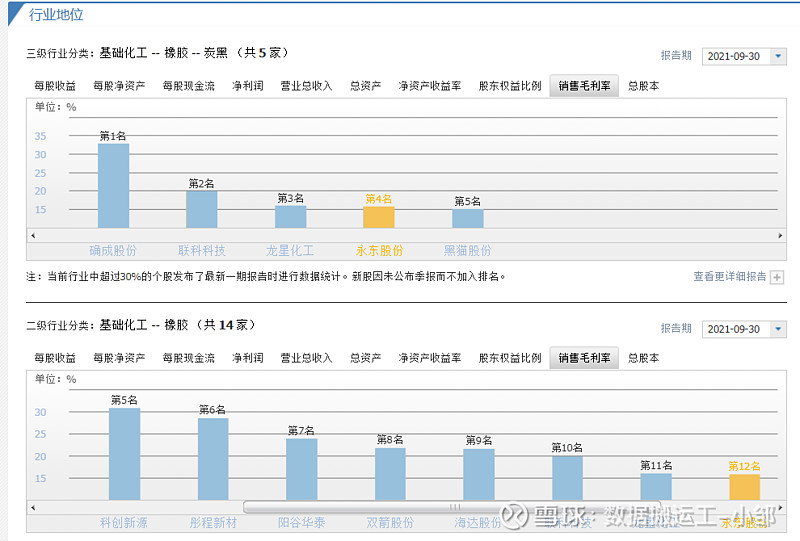

三、行业地位-竞争力分析

数据来源于同花顺-财经

整体来说,永东在行业中,表现一般,但毛利率较差,不值得投资;

四、估值

数据来源于亿牛网

目前估值处于历史超低位,但是,周期股有严重的估值陷阱,越是低估代表越是高估,为什么这么说呢,这个低估的时候代表公司此时非常赚钱,也是周期中最好赚钱的时候,一旦高峰期一旦,行业将不再景气,利润将大幅下跌,甚至亏损,周期股就是要承受山顶的寒冷和低谷时的寂寞,高手投资周期股一般选择高估时进场,因为此时行业不景气不赚钱,大部分都甩卖股票,此时接手非常实惠,等行业景气时,早已套现离场,韭菜们看到如此低估纷纷入场,然后深度套牢,可能需要3-5年甚至更久才可能解套,大部分受不了如此长的周期,也只能中途割肉离场,作为普通投资者,我不建议大家持有周期股;

可能说的比较正式,部分朋友不理解,那我用举例说明一下:

一般周期股景气也就是最赚钱的时候利润,是不景气不赚钱的时候的利润10倍起,这也是为什么很多企业赚钱与不赚钱的时候差异非常大的最核心原因之一;

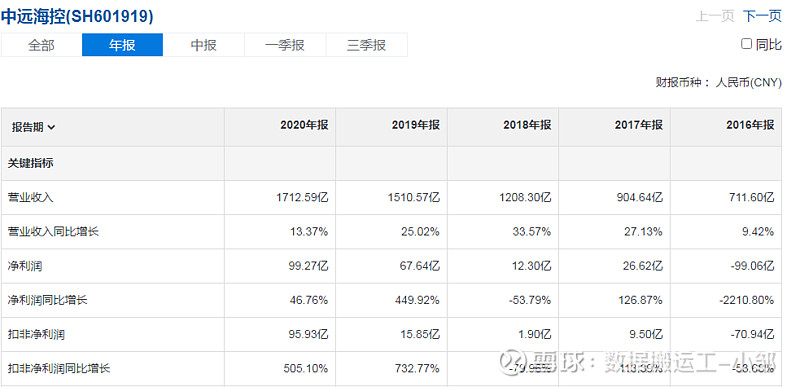

2016年中远海控净利润是-99.06亿,2020年净利润是99.27亿,2016年最高的市盈率达233,2017年9月-10月市盈率负90多,这个时候非常少人敢进场的,2019年高峰期市盈率高达82以上,此时又有几个人敢进场,我们来看一下股价;

数据来源于亿牛网

市盈率是每逢财务报表公告日,大幅变动;

2016年-2019年,股价在3-6元间波动,但是2020年5月27日起,一飞冲天,到2021年7月7日,仅一年多,从2.42元涨到25.69元,上涨了961.57%,翻了将近10倍;这就是周期股的大起大落;而2021.07.07日市盈率才17,远远低于2019.04.01日市盈率的85.34;

所以不能接受过山车的朋友,还是建议不要持有周期股;

数据来源于同花顺-财经

没有机构对公司业绩做出预测,说明没有机构对公司进行关注,受市场资金冷落;

附加说明一下,原本想在公司网站找一个非常好看且具有代表的图片作为文章封面,但公司网站几乎没有资料,可见公司对网络建设、宣传推广,并非很注重,这种理念和意识可能会导致公司管理层不注重信息化、网络化、智能化、自动化,最后导致公司产品落后,也代表公司文化建设不注重,虽然并不能代表全部;

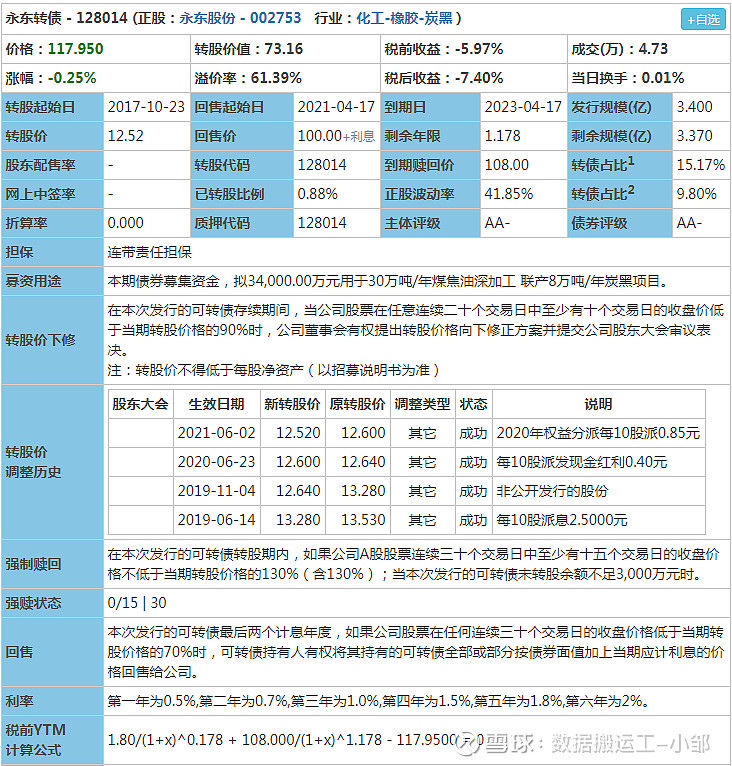

五、可转债情况

数据来源于集思录

目前转股价值为73.16,可转债价格为117.95,溢价率为61.39%,价格一般溢价非常高,贵正股超过一半;发行规模3.4亿,剩余规模3.37亿,规模很小,几乎未转股;到期日2023-4-17,还有1年2个月,转债占比9.8%,占比较小,2021年前三季度报显示准货币资金为0.93亿,有息负债为3.53亿,短期有息负债为0.4亿,短期偿债压力一般,但是可转债只有1年多,留给公司的时间并不多了,且目前行业相对景气,如果此时不趁机转债,后面可能需要花费很大的力气,考虑转股价值较低,可能会下修,考虑公司最近一期净资产为4.94元,有足够的下修空间,如果后期股票价格变动不大,大概率下修至9-10元,然后发布各种利好消息,拉升股价,考虑公司市值仅为34亿,流通市值更是仅有22亿,非常容易拉升,成为妖股,而可转债就会变成妖债,妖债才是好债![]() 。。。

。。。

目前永东转债大幅下跌的可能性较小,预计最大下跌至112元,距目前价格仅回撤4%左右,可能接受,考虑公司市值小,很容易受到游资炒作,故把股价设为20元,也就是大概上涨100%,此时可转债价值为160元,可转债价格约为165元,因并未考虑公司下修转股价,而下修转股价至10元左右的可能性超过70%,故可转债预期价格为165,为了保守起见,可转债价格在155元卖出,每张赚取约38元,收益率32%,考虑公司会在年报之后或者半年报后拉升,当然2022年年报预告后拉升可能性几乎为零,因为此时时间太紧,故大概率为2021年年报后及2022年半年报,即2022.04.29或2022.08中旬后,拉升股价,拉升时间不超过1个月,实际用时最短为3个月,最长时间不超过8个月,预计年华收益率48%;

考虑可能会下修,同时正股属于周期股,且有较大的暴雷风险,暂时不加仓正股,只有下修或者公司强行拉升股价时,且转股价值超过100元方可考虑加仓正股;

七、套利失败分析

目前可转债95%以上都是以强赎为结局,永东并无充足资金进行可转债赎回,也必然走向强赎的道路,公司不至于不到4亿可转债而违约,当然也不是没有这个可能,只是概率很小很小,在我看来可以忽略;

如强赎不成功,永东转债到期赎回,按108赎回,每张亏损约10元,时间为1年左右,这个概率太小,我们也可以一直等待,而可转债投资最大的要求,就是等待,就像播种一样,等待收获的时间很长,但收获一定会满满的;

八、买卖条件

可转债的价格在117元左右,可以买入,达到155元后可以卖出,至于具体卖出时间和节点不可预知,只等正股起飞;持仓为15%;

正股暂不入仓,后期有变动会及时通知分享,但正股持仓仓位不会超过10%,考虑正股风险性,只短期持有,套利后马上卖出;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

2022年投资展望:网页链接

关于部分可转债担忧的回复:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$永东股份(SZ002753)$ $永东转债(SZ128014)$ $湖广转债(SZ127007)$ #可转债# #可转债大饼# #可转债继续疯涨#