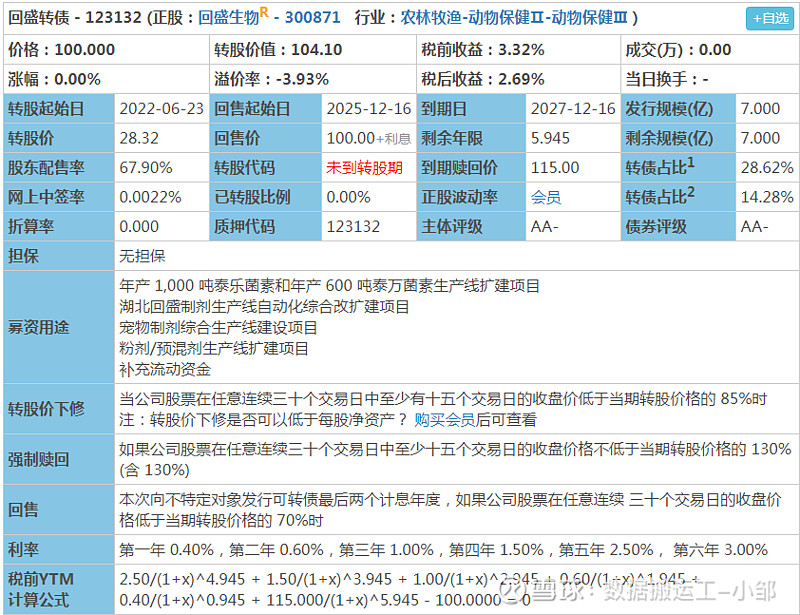

2022年第二支上市的可转债,恭喜中签的朋友,大肉签,足够吃一顿大餐;

回盛转债预计上市合理价格在125-137元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘就会在130+,直接停盘到下午14:57,交易时间只有集合竞价和尾盘3分钟,想当天卖出的朋友注意时间。如果高于137元我会选择坚决卖出,如果低于120元,会视情况买入,注意此情况未考虑正股大幅波动;

数据来源于集思录(以下数据未说明来源均为雪球)

1、上市代码:123132(深市),需要注意深市交易规则,如开盘价130元,需要14:57分后委托,期间委托有效

2、AA-评级,规模7亿,股东配售率67.9%,大股东认可度较高,规模一般,评级一般,风险较小;转债规模占比总市值14.28%,占比一般,后期有一定的强赎欲望。

3、单账户顶格申购中签:0.0221签,很低,大概1000户中22户,申购户数1019.15万户,目前可转债申购人数越来越多,以隆基转债为例,申购人数已达1116.22万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,照此情形,2022年底,可转债申购人数可能达到2000万户,且不包含因中签率太低而放弃申购的人数,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:武汉回盛生物科技股份有限公司的主营业务为兽用药品(包括化药制剂、原料药、中药制剂)、饲料及添加剂的研发、生产和销售;公司的主要产品有酒石酸泰万菌素、酒石酸泰万菌素预混剂、氟苯尼考粉、氟苯尼考注射液、盐酸多西环素可溶性粉、复方阿莫西林粉、阿莫西林可溶性粉、替米考星预混剂、延胡索酸泰妙菌素预混剂、盐酸头孢噻呋注射液、复方磺胺氯达嗪钠粉、酒石酸泰乐菌素磺胺二甲嘧啶可溶性粉、阿苯达唑伊维菌素粉、板青颗粒、定喘散、仔猪用复合预混合饲料。公司获得利福昔明子宫注入剂1项新兽药证书,获得加米霉素1项新兽药证书。简单来说就是兽用药品(包括化药制剂、原料药、中药制剂)、饲料及添加剂的研发、生产和销售,行业地位一般。

5、转股价下调:(30,15,85%),强赎:(30,15,130%),比较严格;利率较高,到期赎回价115元,很高。

6、12.31收盘转股价值104.1元,转股价值一般,自申购日至今,其股价上涨了4.43%,当前市场没有对应同行业可转债,无法参考,考虑是增长速度较好,综合考虑之下给予25%的溢价率,考虑5%幅度。预计上市合理价格在125-137元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘就会在130+,直接停盘到下午14:57。

7.正股情况:

收入及利润

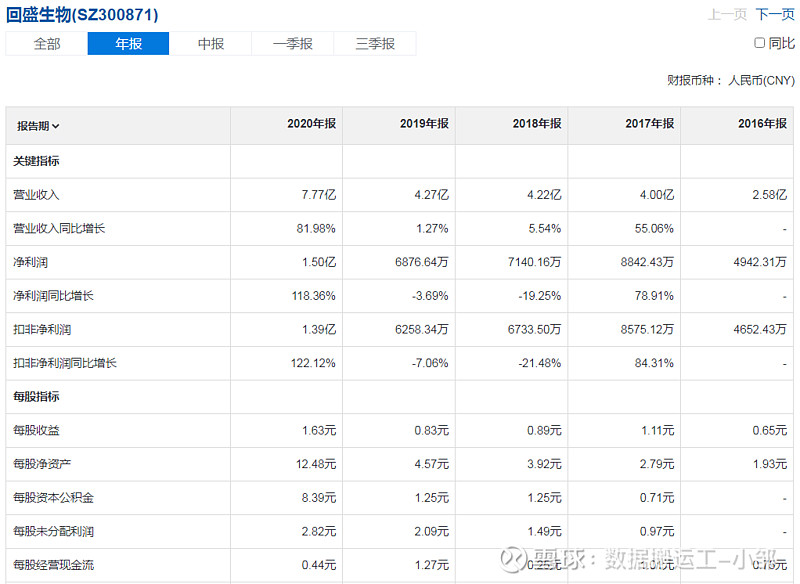

连续5年收入增长,且2017年和2020年大幅增长,2016年-2020年,增长达201.16%,年华增长率达24.67%,非常高,但增速不稳定;净利润增长不稳定,增速低于收入的增长,说明成本在增加或者毛利在降低;

2021年前三季度收入同比大幅增长,净利润也在大幅增长,但增速远低于收入的增速;

ROE除2019年略少于20%,其他年份均大于20%,说明公司盈利能力非常强,表现非常优秀;资产负债率除2019年略高于40%,其他年份均小于40%,非常低,几乎没有债务风险,当然在特定条件下也可能有债务风险;

销售毛利率逐年下降,可能是为了加强销售,主动降价,进而抢占市场;销售净利率在18%左右浮动,说明成本控制良好;

数据来源于同花顺-财经

公司在报告中,备注成本增加是由于原材料成本的上涨,故以上说明种毛利率下降有原材料成本的原因;

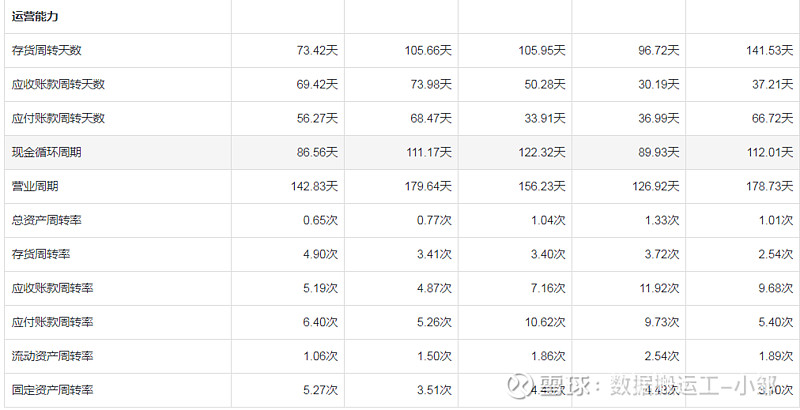

存货周转天数逐渐加快,2020年几乎比2016年快一倍,说明商品更加好卖或者库存管理更加合理高效;

应收账款周转天数在增加,可能是为了更好的促进销售进而放宽销售回款条件,也可能是竞争的加大导致被逼放宽回款条件;

数据来源于同花顺-财经

多次提及市场活动营销,说明公司说明抢占市场,采取了降低销售价的策略,导致毛利率下降,但收入增长效果明显,说明公司在做正确的事;

数据来源于同花顺-爱问财

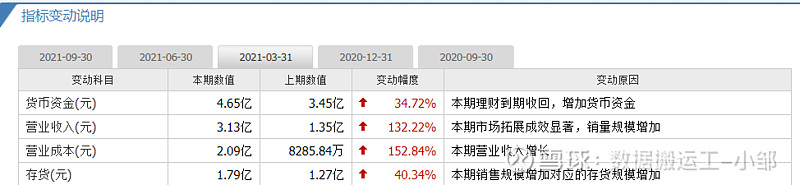

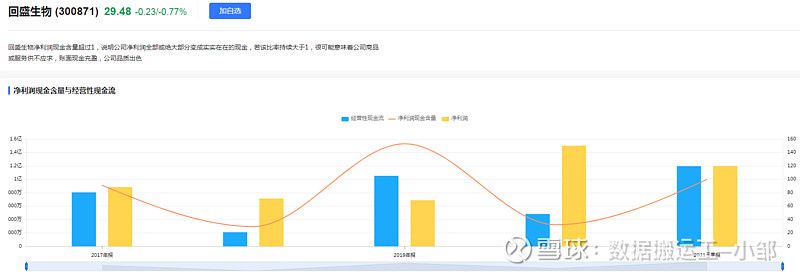

净利润现金含量五年平均小于100%,说明净利润质量不高,但2021年前三季度已提高至100%,说明利润质量在提升,需要持续关注是否已有转变;

有息负债为1.39亿,准货币资金4.57亿,现金流充足,无偿债风险;

数据来源于同花顺-财经

整体而言,公司采取降价策略占领市场,且效果明显,但收入增速开始减缓,降价策略的效应开始减弱,接下来需要看管理层的经营策略和能力了,如策略成功,会进一步占领市场,扩大市场份额,如策略无效,低毛利率会进一步降低公司的盈利能力;

数据来源于同花顺-财经

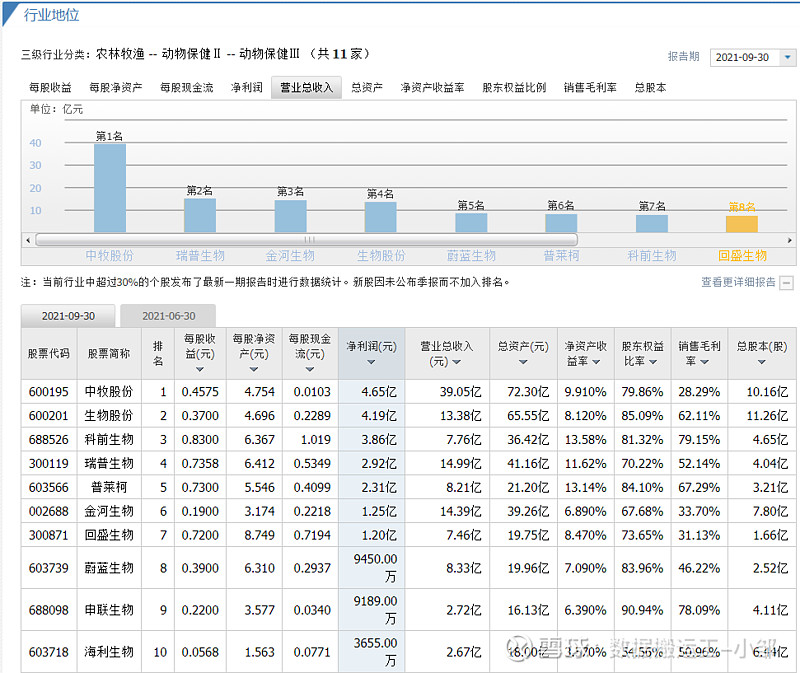

中牧股份从事动物保健品和动物营养品研发、生产、销售及技术服务,差异有点大,不适合比较;

瑞普生物从事兽用生物制品、兽用药物制剂、功能性添加剂、兽用原料药的研发、生产、销售及动物疫病整体防治解决方案的提供,为同行业。

金河生物从事兽用化药、兽用疫苗和动物营产品的生产、销售、研发及服务;玉米淀粉及其联产品、液糖的加工;工业污水处理,工业固废处理。其中跟回盛生物同样业务的占比约69%,较为适合比较;

生物股份主要从事兽用生物制品的研发、生产与销售。主业生物制药占比达95%以上,不太适合比较;

蔚蓝生物从事酶制剂、微生态以及动物保健品的研发、生产和销售,不太适合比较;

普莱柯从事兽用生物制品、化学药品及中兽药的研发、生产、销售及相关技术转让,主业相同,可以比较;

科前生物从事专注于兽用生物制品研发、生产、销售及动物防疫技术服务。可以比较;

简而言之,可比较公司有4个公司,收入排第5,净利润排第4,总资产排第5,ROE排4,处于行业中等水平;

行业规模

数据来源于中商情报网

2016-2020年,国内兽药产品销售规模由472.29亿元增长至620.95亿元,年均复合增长率为5.57%。中商产业研究院预测,2022年我国兽药产业销售规模可达770.93亿元。

未来发展趋势

1.养殖行业格局的变化促进市场化疫苗加速替代

近年来,肉鸡养殖行业企业数量逐年下降,专业化、规模化程度明显上升。从疾病防疫角度看,规模化养殖使得禽畜养殖密度增加,更容易带来传染病的大面积爆发。所以,养殖规模化的提升将促进疫苗、化药等动保产品需求,动保产品的需求将进一步向大型动保企业聚集,未来动保企业的三大核心竞争力为管理水平、增值客户解决方案的能力和新品研发能力。

2.兽用生物制品行业市场化带来行业集中度的提升

随着行业市场化的加速提升,规模化养殖场户更关注使用疫苗的效果,而对于中小养殖场户而言,行业内的示范效应和品牌口碑成为其选择的关键。因此,具有明星产品和创新能力的行业龙头企业的规模效应和品牌效应会越来越凸显,市场份额将进一步提升。

3.产学研的结合将更加紧密,形成研发、生产、销售闭环生态

由于长期以来我国对高致病性病原微生物的研究进行严格的限制,因此,大部分兽用生物制品的前端基础研究和实验室研究均由科研院所承担,兽用生物制品企业则聚焦于产业化生产与应用环节。随着动物疫病发生情况日益复杂以及企业研发能力的提升,兽用生物制品企业将结合市场需求,逐步向前端基础研发环节延伸,打造研发、生产、销售的闭环生态,提升对于下游养殖主体的响应能力和服务水平。

就行业发展而言,处于稳定的发展期,如果公司能进一步抢占市场,扩大市场份额,且进一步提高研发水平,将有更大的发展空间和提高盈利水平;

数据来源于亿牛网

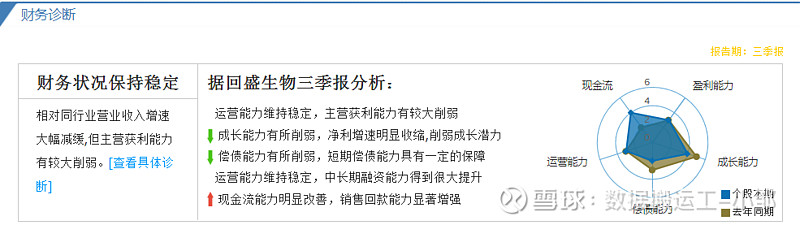

正股估值在合理区间,持有的正股的朋友可以继续持仓,未持股的不建议入仓;

总体来说,公司质地一般,估值合理,但有一定增长性,因为增长是靠降低毛利率来实现的,增长并不会太长久,需要进一步观察公司的经营策略是否能实现延续增长,如不能,最好是离场,不再持有;

8、买卖参考,考虑正股估值合理,属于历史估值中等位置,质地一般,如果高于137元我会选择坚决卖出,如果低于120元,会视情况买入,注意此情况未考虑正股大幅波动;

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $回盛生物(SZ300871)$ $回盛生物(SZ300871)$ $隆基股份(SH601012)$

声明:本人未中签,非利益相关者。