目前进攻型且有一定防守的平衡性(可转债根据风险分类分为进攻性、平衡性、防守型,进攻性可转债体现为价格高于130且体现股性,防守型则价格低于110元且体现债性,防守型则价格为110-130且同时具有债性和股性双重特征)、低溢价率的可转债不多,而吉视转债算是一个较好的投资标的,下面详细分析一下吉视转债的套利空间;

一、公司的基本情况

吉视传媒股份有限公司的主营业务为在吉林省范围内主要依托有线数字电视智能光网的规划建设与运行管理、交互式现代多媒体综合信息服务平台的支撑,从事广播电视节目内容的接收、转发和传输等基本业务;依托IP数据网、VOD交换网和DCN网三大承载网络,开展各类宽带互联网等双向数据增值业务服务。公司的主要产品及服务为有线电视服务。公司在吉林省区域内拥有有线电视网络的独家经营权,施行统一标准、统一业务、统一经营、统一管理,形成了平台、网络、服务以及技术优势。

目前广播电视行业整体表现不好,有多种因素,如受疫情影响,新拍摄的电影电视剧急剧减少,没有新影片上映,那么观看电视的人必然会减少,收视率无法提升收入也无法提升,从而严重影响盈利;另外受新媒体的影响,人们更多的观看短视频,收视率也受到了降维打击;技术的日益更新,人手一台手机也让更多人离开了电视而观看网络剧,如使用优酷、爱奇艺、腾讯视频等APP,没有收视率,广告费也会受到影响,已经是属于夕阳行业,故此,行业不值得投资,尤其是长期投资;

二、财务简要分析

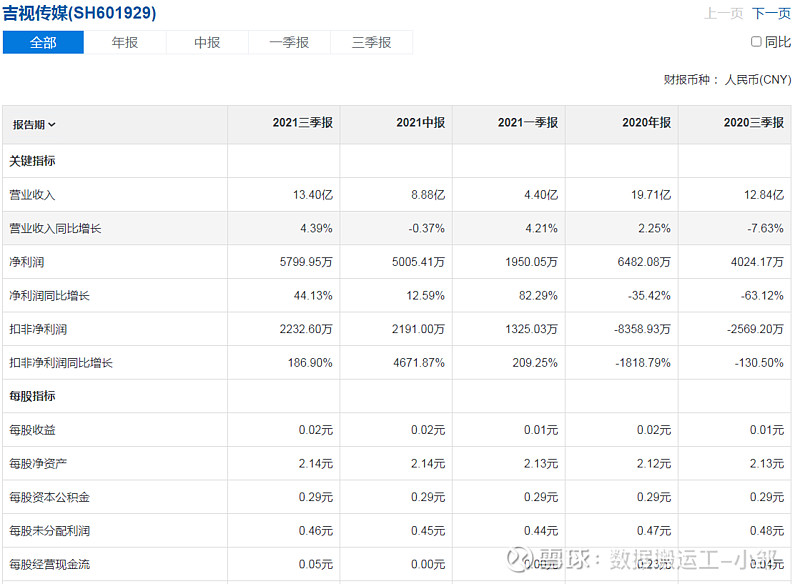

收入与净利润

数据来源于雪球(以下数据未说明来源的均为雪球)

收入和净利润都呈现下降趋势,且净利润下降非常大;

2021年前三季度与2020年未有明显改善;说明已经进入衰退期,前景不容乐观;

盈利能力--净资产收益率(ROE)

ROE非常低,几乎没有盈利能力,毛利率逐年下降,净利率更是大幅下降,已经快到了降无可降的地步,到后面就是以亏损收场;资产负债率逐年上升,幅度较大,但暂时来说发生资不抵债的风险较小,但前景不太乐观;

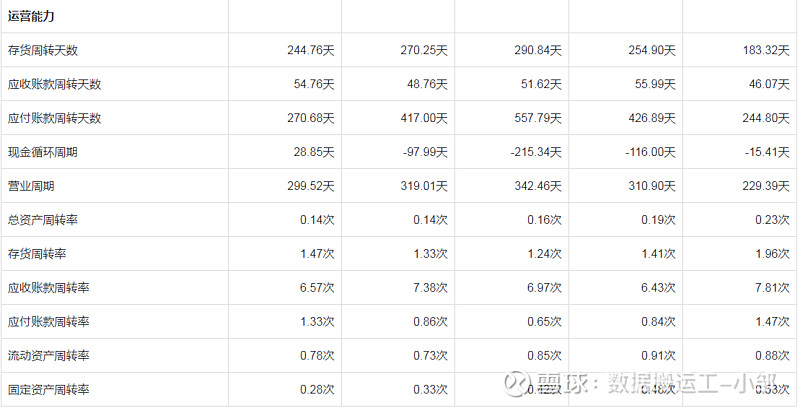

存货周转天数逐年上升,应收账款周转天数逐年上升,应付账款周转天数浮动变动较大;营业周期逐年上升,固定资产周转率越来越低,整体来说,说明公司在上下游的地位在衰退,没有竞争力,情况可能会进一步的恶化;

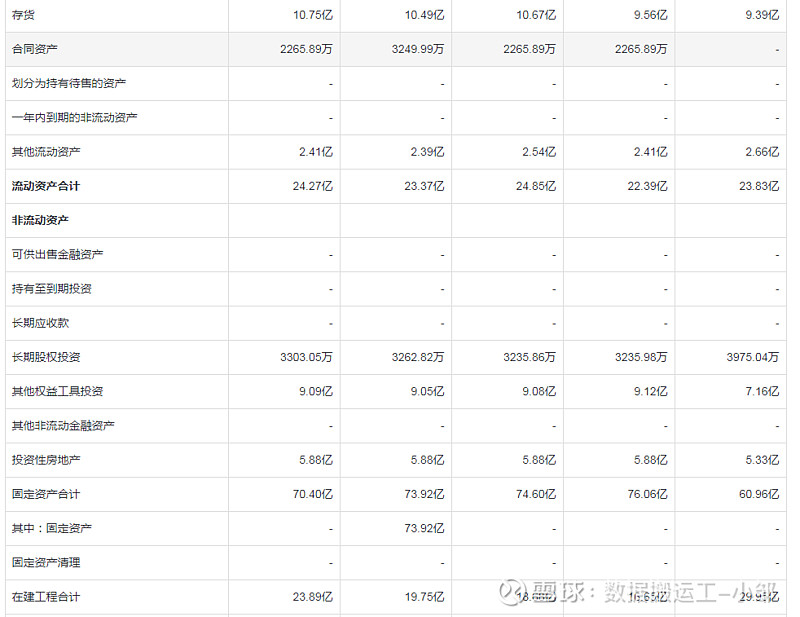

存货占总资产的7.37%,有一定的暴雷风险;固定资产(含在建工程)达74.29亿,占总资产的50.92%,有非常大的折旧压力,同时也可能发生大额的资产减值损失的可能性,可能会发生固定资产暴雷的风险;

数据来源于同花顺-财经

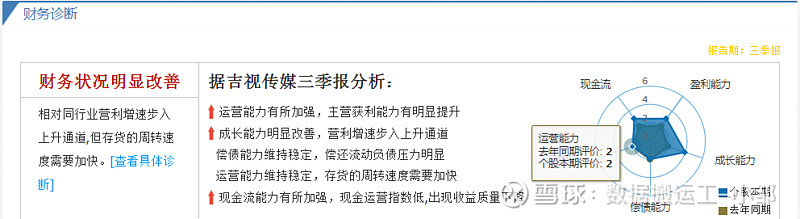

前三季度略有改善,具体看年报情况;

有息负债占总资产比率达34.46%,有非常大的偿债风险,有息负债总额达50.28亿,而现有准货币资金只有4.92亿,有非常大的资金断裂的风险;

数据来源于同花顺-爱问财

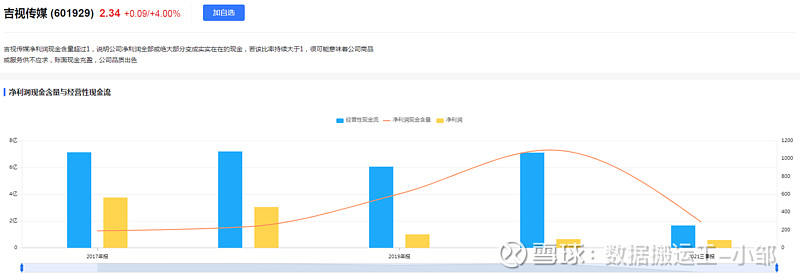

净利润现金含量非常高,达到200%以上,赚的都是真金白银,但是经营性现金流净额呈现下降趋势,需要时刻注意公司的盈利情况和现金流情况;

三、行业地位-竞争力分析

数据来源于同花顺-财经

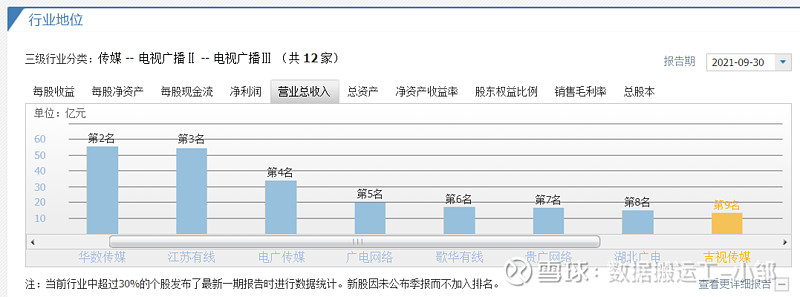

在电视广播行业中,收入处于下等地位,按照一般的投资条件,是只投资行业龙头,就算放宽,也只是前三名;

数据来源于同花顺-财经

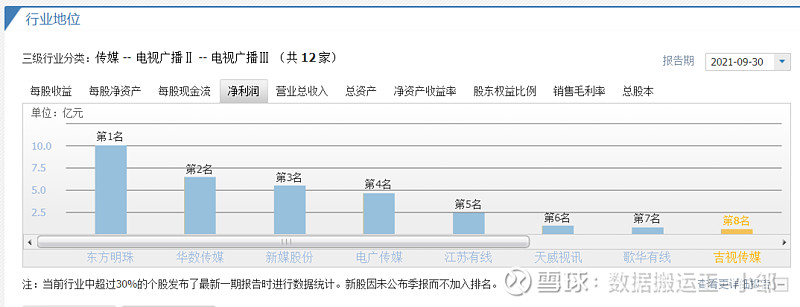

在电视广播行业中,净利润处于中等地位,按照一般的投资条件,是只投资行业龙头,就算放宽,也只是前三名;

数据来源于同花顺-财经

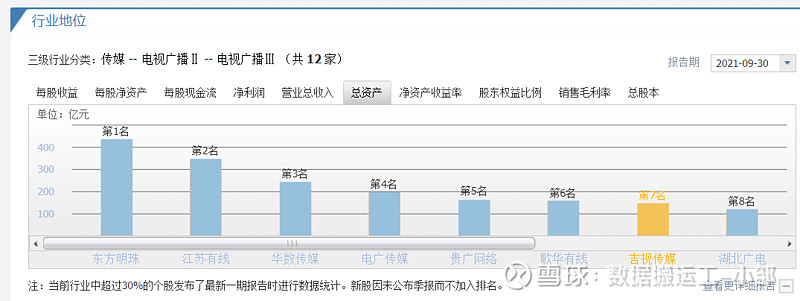

在电视广播行业中,总资产处于中等地位,按照一般的投资条件,是只投资行业龙头,就算放宽,也只是前三名;就行业整体而言,公司没有任何亮点,不值得长期投资;

四、市盈率分析

数据来源于亿牛网

市盈率在历史上处于中等偏高之中,按目前的业绩来看,前景不乐观,个人认为属于高估;

五、可转债情况

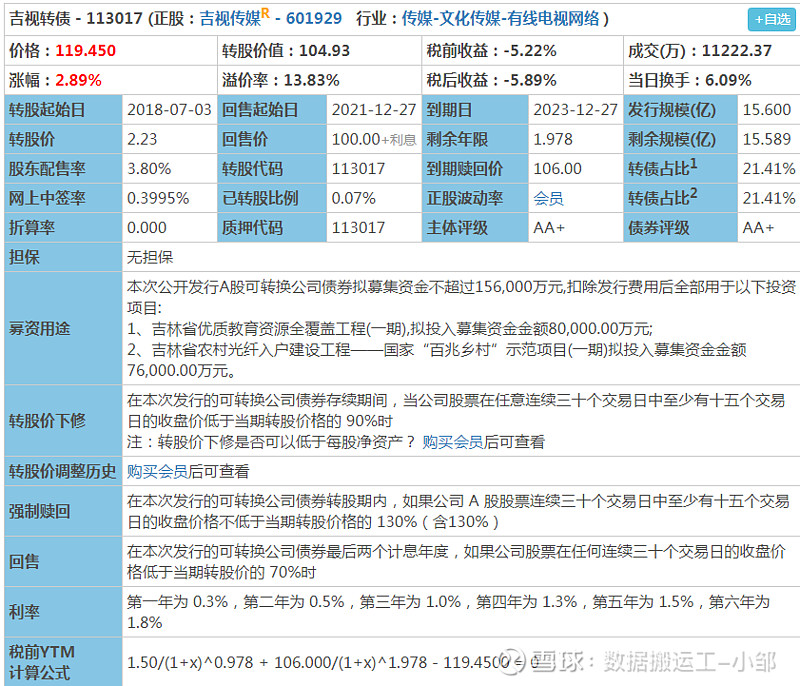

数据来源于集思录

目前转股价值为104.93,可转债价格为119.45,溢价率为13.83%,一般;发行规模15.6亿,剩余规模15.589亿,规模一般,几乎未转股;到期日2023-12-27,还有不到2年,转债占比达21.41%,占比较高,2021年前三季度报显示准货币资金为4.92亿,有息负债为50.28亿,有很大的偿债压力,公司转股的动力非常高;

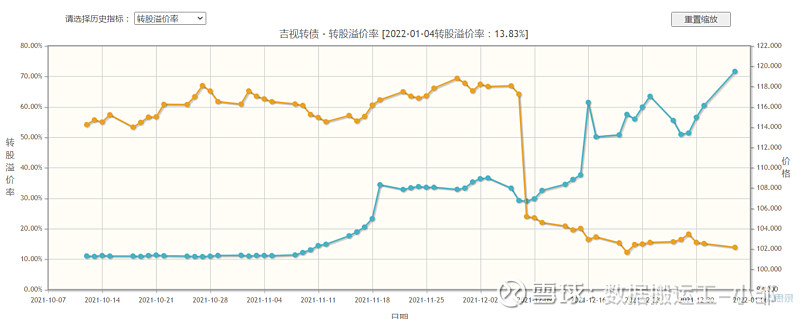

数据来源于集思录

2021.12.08日,转股价下修到底,表现了极大的转股动力;转股价下修后,溢价率直接跌至20%以下;

数据来源于集思录

2021-12-8日开始,溢价率急速下降,这是因为正股连续上涨加之下修转股价;

六、正股的涨跌和可转债收益比较分析

根据前面分析可知,公司有强烈的转股欲望,且转股价下修到底,非常有诚意,目前资金流非常紧张,为了实现不还可转债相应款项,最好的办法就是转股,而没有高的转股价,可转债持有者是不会同意转股的,目前来说,公司的确是采取了转股的办法;

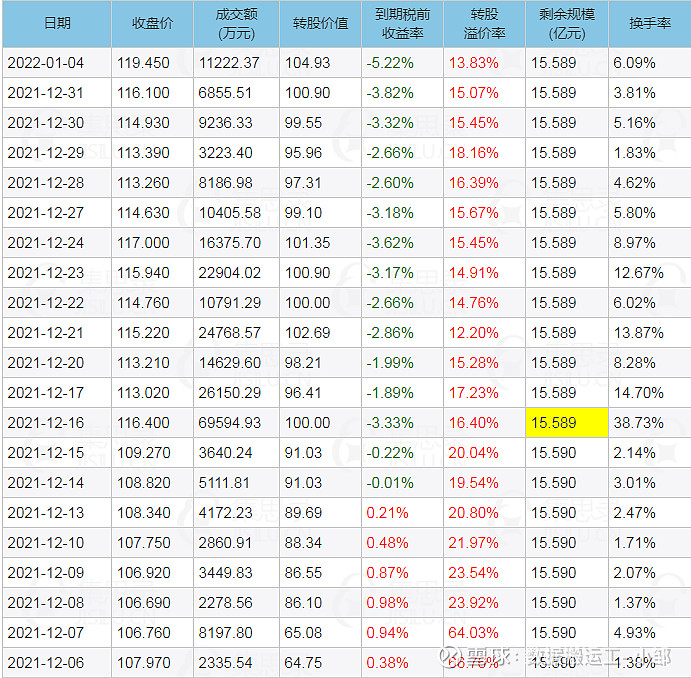

为了转股,公司发布了各种利好消息,比如云计算、大数据、VR视频、智慧教育等,让公司股价节节高升,从2021.12.08到2022.01.04,上涨达22.52%,但是转股价值依然没有达到130的要求,还是未达到强赎的条件,而转股价值要达到130,还有的23.9%上涨空间,即正股股价要达到2.9元,目前各传媒公司、电视台,均受益于元宇宙的概念,大概率来说后期公司也可能憎相关概念以配合股价上升;

考虑正股风险较大,但是公司有足够的动力转股,考虑之后因业绩不好,大概率正股表现也不会好,只有抓住此次机会转股,才是公司最好的选择,拉升正股至2.9元以上,转股价值达130元以上,故此,可转债的价格大概率会上升至130元,且在130元左右浮动,一个月内转股价值130元保持15个交易日以上;

为了更好的转股,公司可能会持续发送各种利好消息,配合股价上升,完全转股后,正股可能会存在持续下跌的可能性;

以上是盈利分析,那么是否可能达不到强赎转股条件呢,我们一样不要去剔除最低的可能性,下面按无法强赎转股的情况来分析;整体来说吉视转债跟湖广转债非常相似;

七、套利失败分析

如达不到强赎转股条件,公司只能到期赎回,按赎回价106元计算,税后收益率为-5.89%,也就是损失2年的时间,亏损-5.89%,每张可转债亏损7元,在我看来,低风险高收益,完全可以参与套利;

因为是国企,到期无法还钱的概率非常小,整体风险可控;

八、买卖条件

目前可转债的价格在120元左右,可以买入,达到140元可以卖出,也可以在130以下买入,但是要参考溢价率,超过125元时,溢价率不要超过1.5%,以上操作大概率是可以转到钱,且赚钱的时间较短;

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $吉视传媒(SH601929)$ $吉视转债(SH113017)$ $湖广转债(SZ127007)$