2022年第一支上市的可转债,恭喜中签的朋友,大肉签,足够吃一顿大餐;

珀莱转债预计上市合理价格在136-150元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘就会在145+,直接停盘到下午14:57,交易时间只有集合竞价和尾盘3分钟,想当天卖出的朋友注意时间。如果高于155元我会选择坚决卖出,如果低于140元,会视情况买入,注意此情况未考虑正股大幅波动;

数据来源于集思录(以下数据未说明来源均为雪球)

1、上市代码:113634(沪市),需要注意沪市交易规则,如开盘价130元,需要14:57分后委托,期间委托为废单

2、AA评级,规模7.517亿,股东配售率13.43%,大股东认可度非常低,规模一般,评级一般,风险较小;转债规模占比总市值1.8%,占比较小,后期可能没有强赎欲望,只是为了单纯使用低利息借款;这里提一下,大股东认可度低,并不代表他们不看好公司,有可能是因为百股含权量太低,而目前股价较高,股东不想质押股票融资配债,导致不配债,此分析仅供参考。

3、单账户顶格申购中签:0.0603签,很低,申购户数1078.48万户,目前可转债申购人数越来越多,跟半年前比,涨了将近一倍,半年前约600万户,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:珀莱雅化妆品股份有限公司主要从事化妆品的研发、生产和销售。目前旗下拥有“珀莱雅”、“优资莱”、“韩雅”、“悠雅”、“猫语玫瑰”等品牌,产品覆盖护肤品、彩妆、清洁洗护、香薰等化妆品领域。经中国轻工业联合会评定,公司被授牌为“中国轻工业化妆品功效研究工程技术研究中心”;公司通过中国轻工业联合会评定,荣获“中国轻工业科技百强企业”称号;研发创新中心荣获“中国香精香料化妆品行业优秀研发团队”称号。

作为国内知名化妆品品牌,发展空间良好,行业规模非常庞大,居民收入的增长以及城镇化的促进,化妆品日益成为了消费者的刚性需求,市场规模从2015年的2049亿美元增长到了2020年的3400亿美元,复合增长率达到了8.81%,最好赚的钱为:小孩、女人、老人,最好做的生意为:烟酒、化妆品、医药,珀莱雅都沾了,最好赚钱的最好生意,好赛道有优势;

5、转股价下调:(30,15,85%),强赎:(30,15,130%),比较严格;利率一般,到期赎回价115元,很高。

6、12.31收盘转股价值106.29元,转股价值一般,自申购日至今,其股价上涨了6.73%,当前市场没有对应同行业可转债,无法参考,考虑是知名品牌,大牛股,综合考虑之下给予35%的溢价率,考虑5%幅度。预计上市合理价格在136-150元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘就会在145+,直接停盘到下午14:57。

7.正股情况:

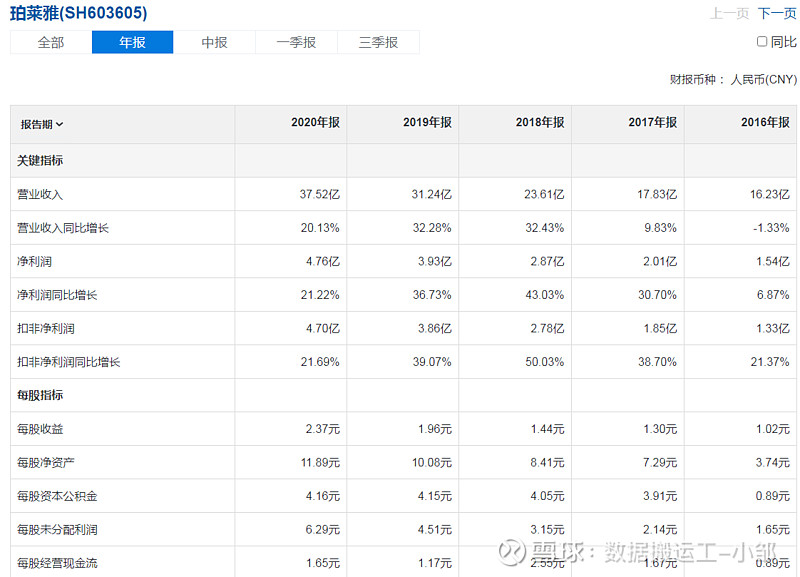

收入及利润

收入除2016年略有衰退,2017年增长不算优秀,2018年-2020年进入相对高速发展阶段,在2020疫情期间竟然能增长20.13%,实在难得可贵;净利润增长也非常高,表现优秀;

2021年前三季度,收入和利润都表现相当出色,大概率2021年同比增长能达到30%,各大券商预测后三年,增长达20%+,公司前景良好,长期看好;

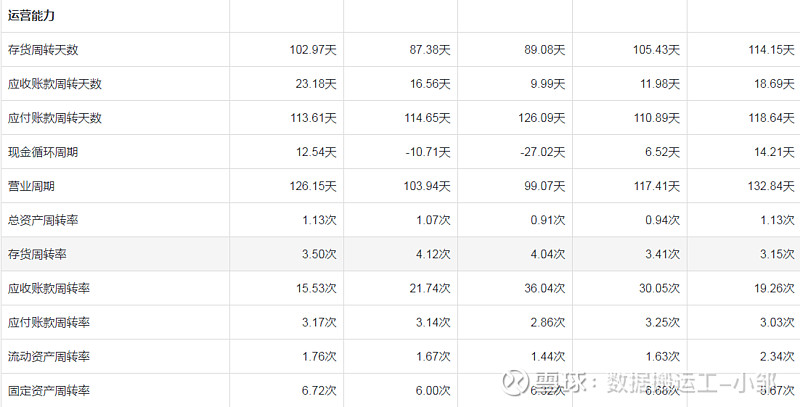

盈利能力和运营能力

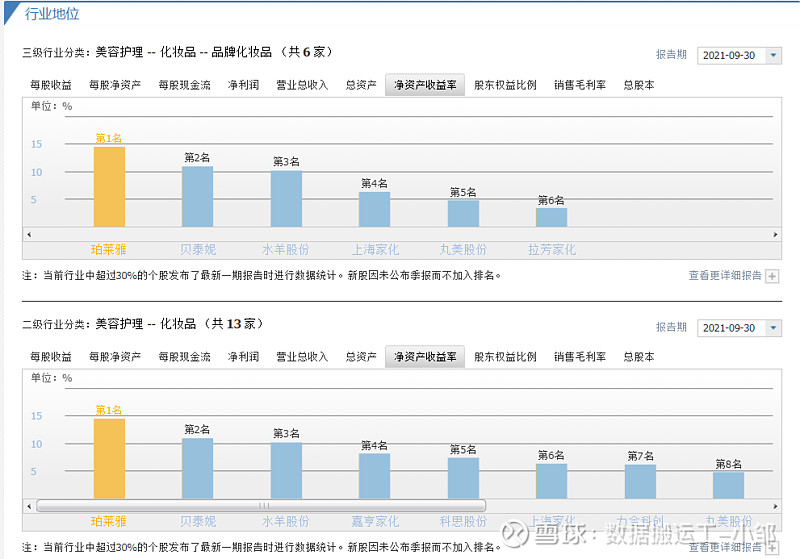

ROE均大于15%,除2018年,其他年份均超过20%,表现非常优秀,2021年大概率也会超过20%;毛利率达60%以上,非常优秀;净利率在10%以上(除2016年),表现良好,主要是销售费用非常高,约占收入的40%,这跟化妆品行业有关,巨额的推广费用也带来收入的快速增长,说明推广费用花费是值得的,有利益于进一步扩大市场份额和保持竞争优势、品牌地位;

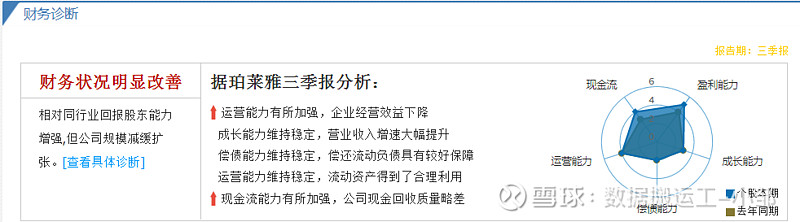

资产负债率除2016年外,其他年份较低,2021年前三季度仅为29.21%,非常低,说明债务风险很小,且为下降趋势;

除2020年疫情影响,存货周转率略有上升,其他年份在逐年下降,应收应付账款周转天数相对稳定,营业周期相对稳定;

数据来源于同花顺-爱问财

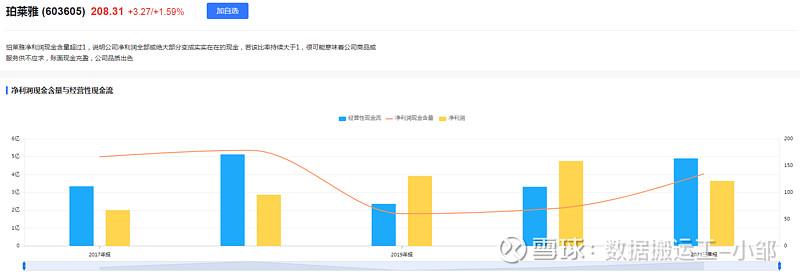

净利润现金含量五年平均大于100%,说明赚的都是真金白银,且经营性现金流为正,说明公司有良好的的造血能力;

有息负债为2.02亿,准货币资金13.89亿,现金流充足,无偿债风险;

数据来源于同花顺-财经

数据来源于同花顺-财经

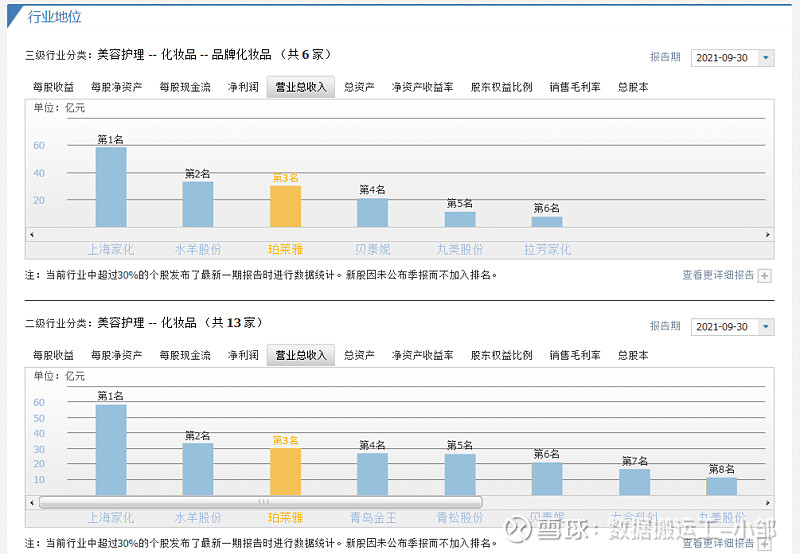

上海家化主营业务为护肤类、洗护类、家居护理类、婴幼儿喂哺类产品,跟珀莱雅不太一样,不能同比;水羊股份为自有品牌与代理品牌双业务驱动的美妆企业,跟珀莱雅自主生产销售不太一致,不太适合同比,故我们视为珀莱雅为国内化妆品第一品牌;

数据来源于亿牛网

正股估值在高估区间,历史高位,为近三年的71.8%,持有的正股的朋友可以部分减仓止盈,为持股的不建议入仓;

公司总体看质地很优秀,赛道也很好,就是估值太高了,近一年高管减持也频繁,累计减持比例5.7%,减持金额23.5亿,说明高管也觉得目前股票估值偏高,但并不代表不看好公司的未来。

机构的比较偏爱的股票,北上资金重仓持有发行股份的19.37%,较上期增长27.62%,券商预测公司2022-2023年的业绩依然能有20%+的增速。

正股风险,化妆品没有真正的护城河,所谓的品牌大部分都是广告推广堆积起来的,彼此的核心技术和水平差异并不明显,当然明面上,是有品牌知名度和忠实的客户的;

8、买卖参考,考虑正股估值非常高,属于历史估值高位置,质地很好,疫情等因素导致收入增速下降,后期会有一定的恢复,如果高于155元坚决卖出,如果低于140元,会视情况买入,注意此情况未考虑正股大幅波动;

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $珀莱雅(SH603605)$ $珀莱转债(SH113634)$ $珀莱转债(SH113634)$

说明:本人未中签珀莱转债,非利益相关者。