很多朋友都在怀疑兴业转债上市是否会破发,下面我们就简单分析一下

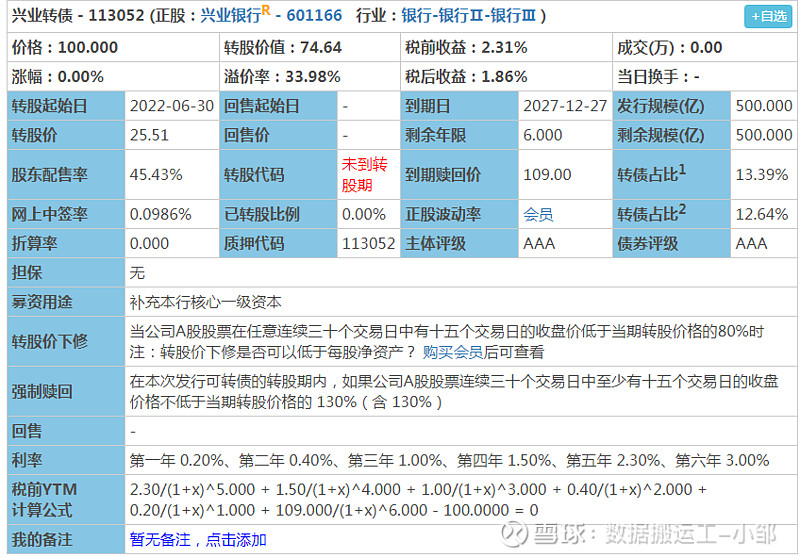

数据来源于集思录

2、AAA评级,规模500亿,股东配售率45.43%,大股东认可度一般,规模非常大,评级最高等级;转债规模占比总市值13.39%,占比较小,后期强赎欲望的一般,考虑银行的高负债性,有较高的转股可能性,主要看后期的业绩情况;

3、单账户顶格申购中签:0.986签,几乎人手一签,有部分人可能会中2签甚至3签,申购户数1091.31万户,目前可转债申购人数越来越多,跟半年前比,涨了将近一倍,半年前约600万户,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关;

4、公司情况:兴业银行股份有限公司主要从事商业银行业务。主要产品包括企业金融业务、零售银行业务和金融市场业务。加强科技支撑,自主研发的绿色金融专业系统——“点绿成金”系统(Green Finance Platform,简称GFP)在第17届中国海峡项目成果交易会“福建省十大金融创新项目”评选中摘得头名,并获得中国人民银行科技发展奖二等奖。

5、转股价下调:(30,15,80%),强赎:(30,15,130%),相对宽松;利率一般,到期收回价109元。

6、12.29收盘转股价值74.64元,转股价值较低,参考市场同行业可转债(中信转债、浦发转债、上银转债),综合考虑之下给予47.38%的溢价率,考虑规模较大,上市有巨大的抛售压力,给予预估价打95折,预计上市合理价格在105元上下,幅度不会超过5元(转股价值在65-78左右,预估价不变;转股价值在78-90左右,预估价为110元;转股价值在90-100,预估价为115元),普通股民所抛售的兴业转债,大部分将由机构所发行的债基接手;

以上数据来源于同花顺-财经

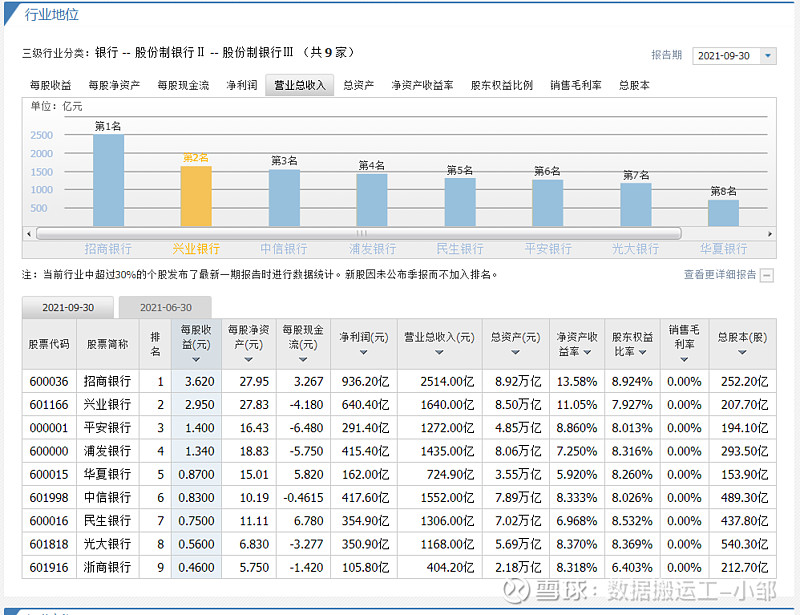

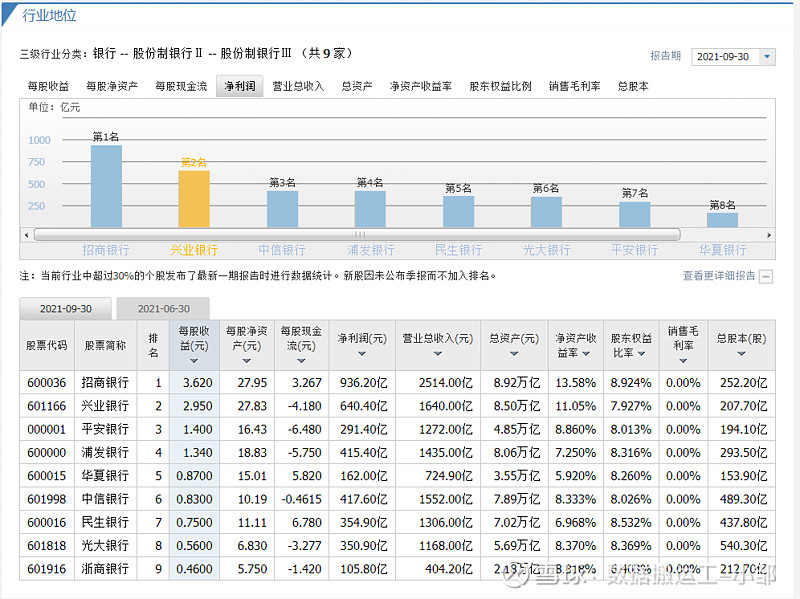

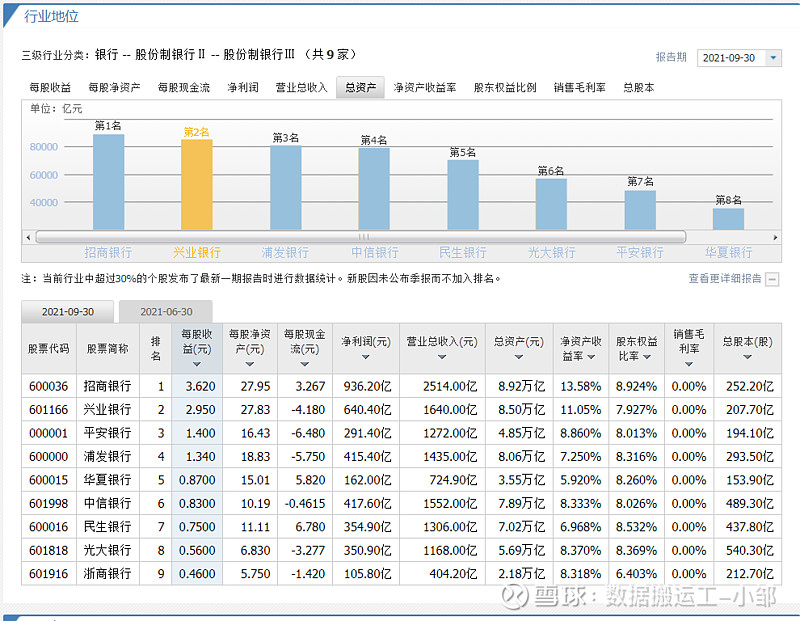

在非国有股份制银行中,排行第二,排行第一的招商银行,整体来说一般,但是银行股市场不会给予高估值,这主要是因为银行的成长性较为普通,考虑可以下修转股价,有一定的强赎可能,但个人不建议长期持有;

具体分析会在上市时分析,建议大家积极缴款,虽然大概率只赚50元,按1000缴费,那也有5%的收益,且大概率一个月内上市,蚊子再小也是肉,卖出后可以一个月内天天加个鸡蛋。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $兴业银行(SH601166)$ $兴业转债(SH113052)$ $贵燃转债(SH110084)$

声明:本人兴业转债中签11手,为相关利益者。