文中所提到的证券标的仅供研究学习,不作投资建议,据此入市,责任自担!

我们雪球APP的前辈大咖唐朝在他写的《手把手教你读财报》这本书里,再三强调财报是用来排除企业的。这个观点,我是极度认同的。选股的方法多种多样,但只有通过财报排查隐患、理清可能的风险才能避免在投资的道路上踩到地雷。经过多年的实践,个人认为投资最重要的前提是规避风险。

没人会告诉你隐藏的风险因素

记得在去年有证券分析师就中信建投这只股票写了一篇看空的研报,顿时引起圈内轩然大波,相信分析师事后也承受了相当大的压力。时至今日,我们的A股市场就仅此一篇看空的研报。事实上自从有了融券业务之后,部分标的我们是可以做空操作的,但却没有分析师敢提供这样的研究报告。可见研究负面利空因表的做空研报,在我们A股市场没有生存的空间的。反而是荒唐如“李大校”那样不顾趋势一味唱多的人物,虽然被很多人视为跳梁小丑,但却依然能以首席经济分析师的名头在A股市场活得有滋有味的。

结果我们会发现一件神奇的事情,现在的研报圈,你找不到任何上市公司的负面分析!不可思议吧?而你更多的是看到只怕那么一点微微的利好,都能被分析师们夸上天的蹩脚研报。任意看一篇研报,都有一种:它是全天下最好的股票的错觉。天啊!持牌证券分析师的研究报告,可是证监会规定唯一可以公开发布权威的看空或看多结论的职业啊,这正常吗?那既然研报圈有这样一条全市场默认的规则,你想从哪里去寻找权威的负面风险因素分析?结论是:没有!

题外话:如何运用证券分析师的研究报告

也正因为如此,绝大多数的中小散户都认为:分析师们的研究报告跟“李大校”的公开言论没什么区别。不可信!企图不良!不值得参考!在我看来,这是有失偏颇的,这抹杀了证券市场投资分析师们辛勤的劳动。

同时与此截然相反的是,机构投资者却对分析师们的研究报告趋之若鹜,现在资深权威分析师越来越值钱了,年薪都高出天际了。那么大家静心想一想,在我们A股市场是中小散户赚钱,还是机构投资者赚钱?如果你已经有明确的答案,那就要知道:分析师的研究报告是非常值得大家参考和研究的。

如何运用分析师们公开发表的研究报告呢?首先你要明白分析师在这个只能唱多,不能唱空的市场里写这篇研报的目的?换个说法就是:他为什么要写这个研报?个人经验,原因不外乎有三:(敲黑板,重点来了!)

第一种:职责所在,目的就是为了完成工作;第二种:与游资或上市公司联结,作为资本的写手一味唱多。目的是为了赚后面的灰色收入;第三种:热爱这个工作,希望把行业、股票真实的基本面挖掘出来,目的是为了把工作做好;

要正确的运用分析师研究报告,首先要能正确分辨分析师写这篇研报的的目的是哪一种?还是个人的经验:第一种研报给人的感觉是平平无奇,发布时间定期有规律,数据不是很详实,偶尔有一些值得参考的地方;第二种研报最容易识别,最显著的特征是标题党、一点点利好,能夸上天、带着强烈的看多结论,而论点和数据不是十分详实,而且篇幅一般都不会太长;第三种也很容易识别,篇幅不会太短,论证数据权威详细,除了一些标准的用语,不会有强烈的看多暗示,发布时间不确定,感觉走到市场行情的前面;

当你能够识别这三种研报的种类,那么要好好运用它们就很简单了。只要在看到第二种研报时,要多一个心眼,有时甚至反着来看,就不会轻易中招了。重点参考学习第三种,而第一种也有很多值得参考的地方。当然,如果你想从他们的研报当中读取负面利空因素的研究数据,那是徒劳的,这得靠自己。

要识别何种类型的风险因素

业务上的风险要收集行业数据,最好是再进行实地考察,这个我一个小散是做不到的,所以这里不作多说。本文主要由上市公司财报分析角度深度挖掘隐藏的风险因素。对股价影响较大的风险因素很多,但危害最大的也就以下常见的几种,这几种须要特别注意。

其中最常见的就是债务危机,现金不足、现金造假、有息负债率过高等。2019年康美药业300亿现金一夜之间不翼而飞,让股民们惊掉了下巴;科迪乳业17亿账面货币资金付不起2亿不到的奶农欠款;曾经的白马东旭光电债券违约了,这都成为了股价的大杀器,让股民朋友们大受伤害。巴菲特说过:现金对于企业来说就象空气。空气这东西平时你不会在意它,但当它没有的时候就已经来不及了,直接就OVER了!

其次是股权质押,2018年A股股权质押率相当高,全市场半数以上的公司有股权被质押,大盘在中美贸易阴云的笼罩之下熊途漫漫。最终股价一跌再跌,导致被质押的股权达到强制平仓线,强制平仓风险集中爆发时,从而推动股价进一步下跌,止都止不住。没办法管理层出台新政策约束券商,然后促成保险银行成立纾困资金才得以缓解。当大盘整体向好时,这个问题不会爆发,但当市场整体下跌时,股权质押问题就要高度重视了。从另一方面来说,股权大比例质押是大股东变相减持套现的途径,所以通过股权质押这个问题,可以考察大股东对本公司未来的信心和可能存在一些不为人知的负面因素。

再其次是资产减值,包括巨额商誉减值,股权投资减值、应收款与存货减值风险;这是上市公司调节控制账面利润的大漏洞,是削减股东权益的大杀器。上述任一项金额过大都要打起十二分精神,特别是那些过往有大额减持“劣迹”的公司。2018至2019在影视娱乐行业以及游戏娱乐行业,天量的商誉、股权投资减值让相当多的股友们到现在都是心有余悸。

然后是限售股解禁与大股东减持风险。限售股解禁不见得一定是利空,对于特别优秀的公司,反而会增加市场筹码供应量,交易更加活跃。但是对于股价虚高或者公司有较多问题的标的那就是绝对的利空了。而大股东减持除了直接对股价造成负面影响之外,更多地是让投资者对公司的信心产生动摇。谁会去相信一个连自已大股东自已都没信心的上市公司呢?

除了上述风险隐患之外,还有在建工程长期不交付、其它应收款包含大股东长期占用资金、利润中含大量非经常损益等等问题,但不具备上述几方面那么普遍,这些问题我们也要留意,但在买入之前主要还是要重点检视上述这几方面的风险隐患。

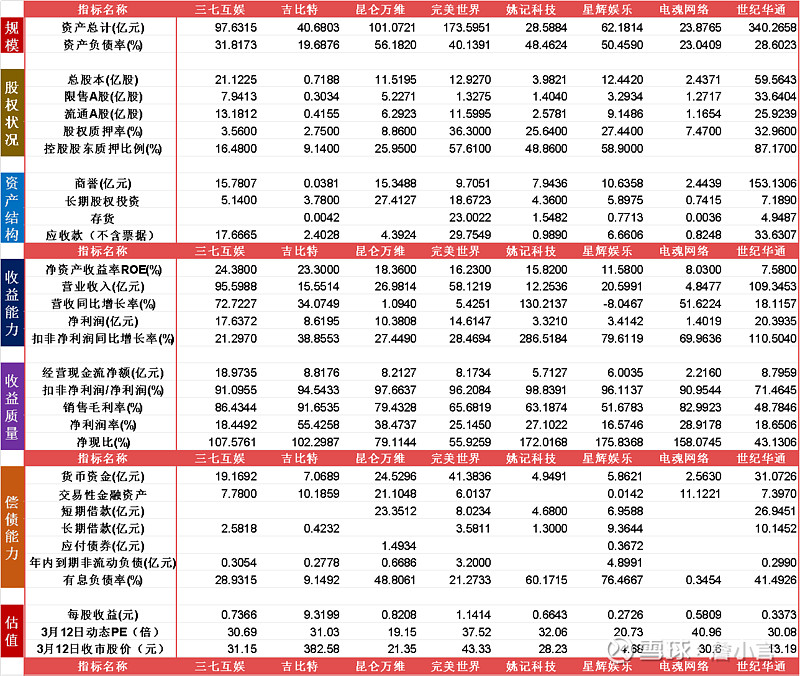

初选名单风险因素基本情况表

好,现在进入正题,开始拆弹排雷。在这里,我把前一篇文中初选名单作进一步数据搜集,从股权、资产结构、收益能力、收益质量、偿债能力基本情况与截止至3月12日的PE估值列成一张表格。可以直观地比较和筛选。当然,这张表格最大的不足是因为它只是2019年三季报的数据,在年报公布后,应该重点关注净现比、应收款和商誉的变动情况。(如下表:)

数据来源:东方财富Choice数据

这张表是我们评价标的风险因素的基本依据。

1)由总资产和营业收入项了解其规模,对标的有一个初步印象;

2)股权状况是从限售股数量与总股本数量对比,了解有多少限售股,如需要,则进一步查询解禁时间表;从股权质押率了解总股本有多少在中登公司中中处于质押状态,然后看他的控股股东质押持有股份的比例,看看老板们对自已公司的信心和缺钱的程度;

3)资产结构是针对财报的资产减值风险相对应的科目金额大小,列表中任意一项过高,都要注意。风险虽然不会都爆发,但即然存在就能视而不见;

4)收益能力主要看其同比成长能力,就我个人来说我还会高度关注营收与净利润的绝对规模与同行业相比的高低,当然是越高越好;

5)收益质量主要看扣非净利润在净处润的占比,看公司利润的可持续性高不高,再从净现比这个财务指标来考察账面利润含金量有多高,挤干净利润中的水份;

6)偿债能力主要是看公司的现金与有息负债的比例有多高,表中现金科目宽限到了公司可以随时买卖的金融资产,如股票、理财、大额存单等等。现金能基本覆盖有息负债都不算太差。

接下来在初选名单中按这几项进行分析评价和排名。由于上一篇文章,几位朋友对世纪华通被排除有异议,出于其在A股游戏公司的市场地位,在本文中还是把世纪华通加入名单一并分析。(私下建议:有异议的朋友对上一篇文中指出的世纪华通的几大隐患多加留意。与其反对我给的结论,不如思考我说的几大隐患思考逻辑。再三声明,所有文章分析都是建立在稳妥的、价值投资和长线操作的基础之上)。

在这份名单里,一些有绝对数值的按名次排,需要综合评估的按四个等级表示。这四个等级分别是:优、良、一般、堪忧。优:表示没问题且状况很好、良:表示有一点瑕疵但不影响、一般:表示有问题,有一定影响,风险一般、堪忧:表示问题明显,有较大风险。评价有一定的主观成份,大家可以按自已分析作出调整。本人非权威大咖,结果仅供参考,不能作绝对评判标准,不喜勿喷,先谢谢各位了!表格如下:

按照我的方法,游戏娱乐行业财务横向类比基本有了一个初步的结果。其中三七互娱、吉比特、昆仑万维是该行业当中适合做中长线操作的标的。其次,电魂网络、完美世界、姚记科技作为第二梯队的观察名单。进一步排除游戏业务含量并不很高的星辉娱乐。

前三名三七互娱、吉比特、昆仑万维的风险因素以及全面的分析将会由下一篇文章具体分析,这次主要分析被排除第一梯队公司的风险因素分析。下面,由完美世界开始,以上面这两张表格内容为依据,分别列表,再逐一简述其评价理由。

完美世界并不完美

股权状况“一般”。在A股游戏公司中,总规模来看完美世界排世纪华通之后,58亿的营业收入也仅排世纪华通和三七互娱之后。也算是A股游戏公司的几个头部标的了。股权状况接近全流通,但控股股东董事长池宇峰将其个人持股,以及透过90%控股权的完美世界控股集团持有占总股本39.08%的股权质押给了券商,总共质押其所持股份的57.61%的股权,这个比例太高了。(天眼查完美世界控股股权结构资料)

质押股权不外乎有两个目的:第一是缺钱,出于贷款需要;第二是变相减持套现。完美世界拥有41.38亿的货币资金,在所有游戏公司当中遥遥领先。其大股东怎么会缺钱到如此的程度?如果仅仅是因为缺钱,那为什么抱着一个会下金蛋的完美世界不好好做,想套现这么多钱去干什么更好的业务呢?排除缺钱这个原思的话,那只能说他是在变相减持套现。减持套现最大的原因在于对公司将来的经营状况没有信心。如果董事长的信心都不足的话,我们是不是得给自己提个醒?总共57.61%的质押比例比起世纪华通的87.17%来说不算最高,所以对股权状况给了“一般”的评价。

资产结构为“堪忧”。完美世界更大的问题,来自于它的资产结构。完美世界账面有9.70亿的商誉,在同类公司当中不算高。今年完美世界已经预告年终会对2017年收购天津同兴影视传媒有限公司形成的商誉,计提3.5亿商誉减值准备。这样的操作对年终利润的影响是负面的。扣减3.5亿商誉损失之后,净利润能不能保持正向增长,这是个未知数。

另外完美世界18.67亿的股权投资、23亿的存货、以及29.75的应收款三项资产都有些偏高。从第3季报来看,应收款占到营业收入的一半,这个比例在同类公式当中算是最高的。继续分析其账欲龄结构,其中25.23亿都是在一年以内,减值风险比较小。但有近4个亿的应收款账龄在2~3年以上,这部分应收款是有减值风险的。

其账面23亿的存货,在A股游戏公司当中也是最高的。查看存货详细,主要是一些影视剧制作的支出,完成拍摄的有13亿,已完工的成品有7亿。从业绩预告当中提示要进行3.5亿影视传媒公司商誉减值计提这样的操作来看,这部分的存货价值很难说稳定,存存一定的减值风险。当然,虽然看起来很不稳定,是否计提存货减值还是以年报批露为准。

还有其18.67亿的股权投资,相当一部分牵涉到影视娱乐行业。部分项目按权益法计算,19年已形成投资亏损,年底会不会计提减值也是未知数。所以我们给完美世界资产结构评级为“堪忧”。还是那句话:有风险并不代表一定会发生。但既然我们有更安全的选择,为什么一定要选择不稳定的标的呢?

收益能力为“良”,收益质量为“一般”。单看完美世界的收益能力还是可以的。虽然5.4%的营收增长不算高,但16.23%的ROE和14.61亿净利润的绝对体量,在A股游戏公司当中是名列前茅的。因而给予“良”的评价。从收益质量来看,扣非净利润在净利润当中的占比还是相当高,基本确定前三季非经常性的损益项目不多,收益继续增长的确定性是较高的。但净现比55.925%就偏低了,结合完美世界多年的经营活动现金流入净额来看,2018年净现比是负数,2017年也只有55%。如果年报公布时,净现比还没有改观,那么其净利润就已经是连续三年不能真金白银地实现了。那就说明这三年的净利润都是有水分的,而且这水分是相当的足。虽然给予“一般”的评价,但按三年净现比结合来算,这个收益质量其实可以给一个“堪忧”的评价。

偿债能力为“优”。最后从偿债能力上来看,完美世界账面41亿货币资金加6个亿的金融资产,这种现金量在同类公司中是傲视群雄的。这么多现金,要应付14亿的有息负债是绰绰有余了。但凡事两面看,试想一下。谁会在拥有47亿的现金情况下,还要付出利息代价去银行借将近15亿的贷款呢?拥有大量现金,还要去大量借款。你不觉得难以理解吗?在我看来,这也是隐患。

综上所述,完美世界不能算是安全的最优选择,出于稳妥的原则,最优标的可以排除他了。如果排除了完美世界,在A股游戏市场占有率排前3的三大公司已经被排除了两家了。很多朋友可能又想对我拍板砖了,我欢迎各位拍砖。但最好不要针对结论来拍,而是针对我阐述的这些理由。可以被充,看是哪方面的数据不对?哪方面的分析逻辑没不成立?我觉得,只有这样对大家才是有益的。也只有这样才不会让我们的技术研究交流演变成意气之争。在这里,先谢谢各位了。

扑克大王姚记科技东方不亮西方亮

另辟蹊径的业务模式有待市场验证。A股市场天生的游戏娱乐公司并不多。如三七互娱、世纪华通都是由汽车配件行业转型而来的,姚记科技也算是如此。作为扑克牌行业的龙头,2018年进军游戏行业,当年的游戏业务收入就占到了总收入的34.37%,截止是2019年半年报显示,其游戏业务收入已占到总收入的53.2%,已经超过了其扑克牌主业。但姚记科技的游戏收入与同类公司有所不同。其主要运行的是休闲娱乐棋牌游戏。公司于 2020 年 1 月份发布《小美斗地主》,即为广告变现产品,春节期间已荣登 ios 免费榜首位、娱乐游戏榜单第一名及棋牌游戏榜单第一名,表现超出市场预期。棋牌休闲游戏付费率其实并不高,主要是靠广告变现以及广告分发来创造收入。所以从严格意义上来讲,姚记科技的游戏属性偏低。如果要选择纯粹的游戏公司,姚记科技可以排除在外。但姚记科技的成长性是毋庸置疑的,可以算是一只不错的标的。在这里继续对他的风险因素做一些分析,供大家参考。

收益能力“优”。姚记科技28.58亿的总资产,19年前三季12.25亿的营业收入,规模不大,得益于游戏业务的增长2019年前三季营收同比增长130%净利润同比增长286%,ROE达到了15.82%,其成长性是相当不错的。但广告变现和广告分发模式持续性有待验证,也不是以过分看高其后续的成长性。

股权状况为“一般”。从股权状况来看,1/3的股权处于限售当中,需要关注其限售解禁的时间。其总股本的质押率达到25.64%,控股股东更是将持有数量的48.86%质押了出去。从其资产规模来看,大股东质押的主要目的应该是来源于资金的短缺。资金的短缺是2018年以来中小型公司的一般问题。所以对姚记科技的股权状况评级为“一般”。

偿债能力为“一般”,收益质量为“优”。结合他的偿债能力分析就可以看出其有多缺钱。不到5个亿的货币资金要应付近6个亿的借款。有息负债率高达60%。这个偿债能力本来是令人担忧的,但源于其净利润的含金量相当高,净现比达到172%。而且有银行愿意给予其短期和长期的借款,说明其资信情况暂时还没有问题。所以偿债能力评级“一般”,收益质量评级“优秀”。

资产结构为“一般”。通过连续收购扑克厂,其账面累积的商誉已经达到了7.94亿,相对于其仅仅只有28.58亿的总资产来讲,这个比例已经达到27.78%,可以说很高了,有一定的风险隐患。其他各项资产还算比较均衡。所以对此资产结构的评价是“一般”。

综合来看姚记科技风险因素不是很突出,成长能力却很优秀,但其终归不是纯粹的游戏公司,通过业务的分析,我认为其成长的确定性没有游戏公司那么高,所以排除在游戏标记的选择名单之外了。喜欢的朋友可以另作研究。

西甲足球俱乐部的A股之旅--星辉娱乐

星辉娱乐是一个体育、游戏、玩具齐头并进的上市公司。游戏业务收入占其总体收入的比重,从2017年以来是有所下降的。2017年的游戏业务收入比重占到总收入的46%以上,到2019年中报时只占到总收入的33%。游戏营业收入的总额也在下降。这次能够进入初选名单,主要源于其控股的西甲俱乐部西班牙人队会员转会费导致的利润大幅增长的缘故。众所周知,会员转会费收入的稳定性有些欠缺。所以星辉娱乐净利润的大幅增长有偶然因素。总的来说,星辉娱乐游戏娱乐属性偏弱,游戏娱乐业务并不强,其各个方面也存在一些问题,所以在最终选择名单中排除。其问题简述如下:

其一,控股股东股权质押率过高,58.9%的股权已被质押,其股价走势较弱,如大势走弱,行情进一步下跌的话,是有相当的质押强平风险的;

其二,10.63亿商誉,在总资产里面比例已超过17%,存在一定的减值风险;

其三,营业收入负增长,虽然收益的质量是优秀,但其成长性依靠不稳定的业绩是不可持续的;

其四,偿债能力有危机,短期负债6.9亿,长期负债9.3亿,债券0.36亿,再加上一年内到期的4.89亿流动负债,总的有息负债超过21亿,有息负债率达到76.46%。而其货币资金仅有区区的5.8亿,对于这么多需要定期归还的债务来说是杯水车薪。所以偿债能力这一点是相当有危机的,因而一定要排除。

一款游戏吃十年的电魂网络

把电魂网络评为A股游戏同类公司当中最没进取心的公司是当之无愧的。上市之前2013年的营收就达到了4.7亿,2016年上市至今,年收入的规模依然不足5个亿。净利润更是由2013年的3亿倒退到2018年的1.2亿。2009年凭借《梦三国》这款有抄袭和山寨嫌疑的游戏上线之后,电魂网络的收入基本都靠这款游戏。直到2018年,电魂网络83.09%的营业收入依然来自于《梦三国》端游,随着市场竞争的加剧,而且也运营了10年之久,各方面的运营数据都呈下滑趋势。还好在2019年上半年,《梦三国》手游复刻版和《梦塔防手游》获得版权上线运营。才致三季报的营收增长51%,扣非利润增长69.96%。但公司依然有60.83%的收入来自《梦三国》端游。

2019年6月份一波骚操作提高了电魂网络的市场热度。19年6月11日,电魂网络披露公告宣布与腾讯签署移动游戏腾讯独家代理协议,公司授权腾讯在中国大陆地区独家代理发行和运营公司自主研发的游戏产品《我的侠客》。公告披露之后,电魂网络连续涨停。最终公司发布风险公告,《我的侠客》正在研发之中,而且未获得版号和发行资格。但股价依然长了近10个板。

对于这种长期成长性不佳,短期快速增长的标的,在中长线操作层面来说,还是以观望为主。建议朋友们不要被其去年的这波骚操作迷惑了。还是多着眼于基本面最为稳妥。下面对其风险因素评价简述如下:

股权状况“一般”,表中是截止19年三度数据,在去年10月份这50%的股权已解禁。解禁后,大股东趁股价不低的时候纷纷减持。这与19年中报之前全部股东增持形成鲜明对比。从去年10月到现在,没有一个月大股东们是不减持的。特别是近期股价再创新高时,大股东们减持更甚。所以虽然控股股东没有股权质押,且总质押率仅7.47%。也只能给它“一般”的评价。

资产结构“优”。资产结构当中,现金为最大资产。作为互联网科技属性的公司,2.44亿的商誉不算高。应收款与存货都很少,所以说资产结构给于“优”的评价。

收益能力“一般”,收益质量“良”。除了2019年新的手游发布增长率有所提升之外,近几年的成长性是相当“堪忧”的。盈利利润逐年下降也是“堪忧”。但出于对2019年业务的增长,给予其“一般”的评级。收益质量来看,净现比158%算是优秀的,但扣非利润一有点瑕疵,净利润当中含有10%的非经常性损益,主要是投资收益与存款利息收益构成。说明其研发能力欠缺,资金利用率不高, 所以给于“良”的评价。

偿债能力给予“优”的评价,因为他太保守了,基本就没有负债,是个抱着现金生蛋的主。除了财务稳健,似乎没什么值的夸耀的地方。这样一个没有上进心的企业,算是碰到了一个不错的行业,是时势造就了这样的A股奇葩。

走钢丝的世纪华通再三表演蛇吞象

上一篇文已对世纪华通几方面的隐患做了简单畅述。由于世纪华能在游戏市场的地位,我觉得出于对他的尊重,我还是从数据角度再做一次补充分析。

股权状况评价“堪忧”。由于定向增发新股,现在59.56亿股本当中,有33.64亿销好限售流通。其中29.44%.会在2022年7月4号解禁,这部分短期内对股价没有太大威胁。而2020年7月3号有8.37%的股权解禁,是以前收购点点互动定向增发配售股,另外明年2月2号还有8.82%股价解禁。

CEO王佶与副总裁邵恒在春节前后分别减持了占总股本的3.07%和2.4032%。前者是清仓了其持有的流通股后者还留有1.5%流通股,可以说是清仓式的减持。减持前,他们持股在总股本当中的比例是6.84%和8.19%,看这情况剩余的股份,在今天解禁之后还有可能继续减持的风险。作为公司顶层高管,这样大幅减持说明要么认为自己的股份估值过高,要么就是对自己的公司缺少信心。

同时,控股股东把手头持有的股份几乎全部质押出去。19年第三季度显示控股股东质押比率是87.17%,通过东方财富Choice数据查询,截止至3月13号质押比率已经达到了92.37%。就A股市场的现状,质押几乎是减持套现的代名词。也就是说世纪华通的老板和高管们正在着急忙乎的减持套现,而且幅度几乎是清仓式的。

资产结构评价“堪忧”。就我过往的记忆当中,极少有哪家伟大的公司是完全通过兼并收购做强大的。绝大部分优秀的公司都是在本身优秀强大的基础之上,再通过兼并收购成为更优秀、更强大的公司。世纪华通由汽配业务转型而来。定向增发新股收购点点互动,进入游戏娱乐行业,带来51亿商誉;19年再次用同样的手段收购盛大这个老牌的游戏公司,再累加74亿商誉,总资产340亿,其中包含有153亿的商誉。16年只有50资产规模,接连通过定向增发新股收购游戏公司,大玩蛇吞象游戏,这有点象走钢丝。稍有不慎,这高达159亿的商誉就能让投资者陷入万劫不复的地步。

的确,高商誉并不一定是洪水猛兽,但这确实是一个不小的隐患,再想到公司老板和高管们的大幅减持套现的动作,大家能否能领会一些东西出来?还有,在流动资产中应收款高达33.63亿,本来相对于这么大体量的总资产来说并不算高。但是这是盛大并表之后,陡然增加的20亿应收款。从一个侧面表明盛大并表前的盈利现金含量并不高。在并表前这20亿的应收款时间有多长了?短期内会不会计提资产减值?这也是一个不小的风险因素。

收益能力评价为“良”,收益质量确是“堪忧”。乍一看,世纪华通截止至19年三季度的营业收入是109.345亿,净利润更是高达20.393亿真是光鲜靓丽。营收增长率18.11%虽不高,但是扣非净利润增长率却达到110.504%。这么强的收益成长能力,不正是我们要选择的标的??答案是否定的。

真正的收益能力一定要通过收益质量分析来考察它的真实程度。数据显示,扣除非经常损益,世纪华通的净利润只有14亿多。往年世纪华通都有变卖长期投资股权的操作,2019年的非经常性损益项目由于第3季报没有详细披露,因而暂时不知是来源于什么项目。

再由历年财报来看其扣除非经常性损益情况。2017年,世纪华通的净利润当中,扣非净利润的含量只有48.44%,2018年是77.34%,19年第三季度又下降到了71.46%。说明世纪华通的账面净利润当中,非经常性的损益含量过高。基本判定,扣除非经常性损益,世纪华通的现在这样的高净利润是难以持续的。

另外一个考察收益质量的指标是净现比,世纪华通2019年第三季度净现比仅有43.13%,所以说其净利润当中的现金含量是不达标的。从近三年来看,也只有2018年的净现比达到了96.72%,2017年更是低至25.34%,收购点点互通,账面看是光鲜照人,实际上水份足得很。那收购整合的效果是不是得大大的打个折扣?接下来建议重点关注世纪华通的2019年报净现比指标。如果超不过70%,那收益质量评价依然是“堪忧”。

偿债能力评价为“良”。通常我们评价上市公司的偿债能力,是用现金或类现金资产是否能覆盖公司所有的有息负债为依据来考察。当然,有公司恶意占用合作伙伴和供商商的款项,应付款与应收款不配比,那就是另一回事了。

有息负债包括在长期借款、短期借款、应付债券、一年内到期的非流动负债这些科目当中。但有些公司会掩饰自己的有息负债,会把一些各方面来的有息拆借款归为其他应付款类。这就非常有迷惑性了,会让投资者搞不清楚公司究竟有多少有息负债。而世纪华通的账表就有可能存存这种情况。

在盛大并表之后,其他应付款科目多出31亿欠款,这31亿欠款的性质是什么?这也只有等年报公布后才能知道了。所以暂时把这31亿放在一边的话,世纪华通31亿的现金加7.4亿的金融资产,还是足以应付37亿的有息借款的。但还是提醒大家,年报公布之后搞清楚这31亿的其他应付款是不是有息借款,再来重新评价吧!

最终精选名单:游戏娱乐三秀

至此,游戏娱乐行业标的的粗选与精选告一段落,三七互娱、吉比特、昆仓万维最终入选。这三只标的,留待下一篇文章再逐一分析。下图按ROE高低排名,三只标的基本情况列表如下 :

未完待续............