1、医药核心观点

1.1周观点

本周申万医药指数上涨1.00%,涨跌幅位列全行业第3,跑赢沪深300指数及创业板指数。本期周报我们对关注度极高的2019CSCO大会亮点信息进行了汇总整理。对于整体板块,正如我们之前提到的,考虑目前医保资金压力不可逆转,顶层设计已定,一切环环相扣。支付结构优化与主动支付是最终目标(DRGs、创新比例提高、医疗服务提价),挤压药械定价水分是阶段性的目标(为合理的医保支付标准打基础),4+7带量采购是过程手段(寻底),一致性评价是前提,查账和上报成本是匹配手段,未来政策方向变数不大,依然建议规避。我们继续看好医药硬核资产估值的持续提升,而在这个过程中,由于估值的跷跷板效应存在,一线、二线资产行情有望轮动。短期综合考虑行业景气度与估值性价比,当下时点,我们建议紧握一线抓二线,2+X主线继续推荐:

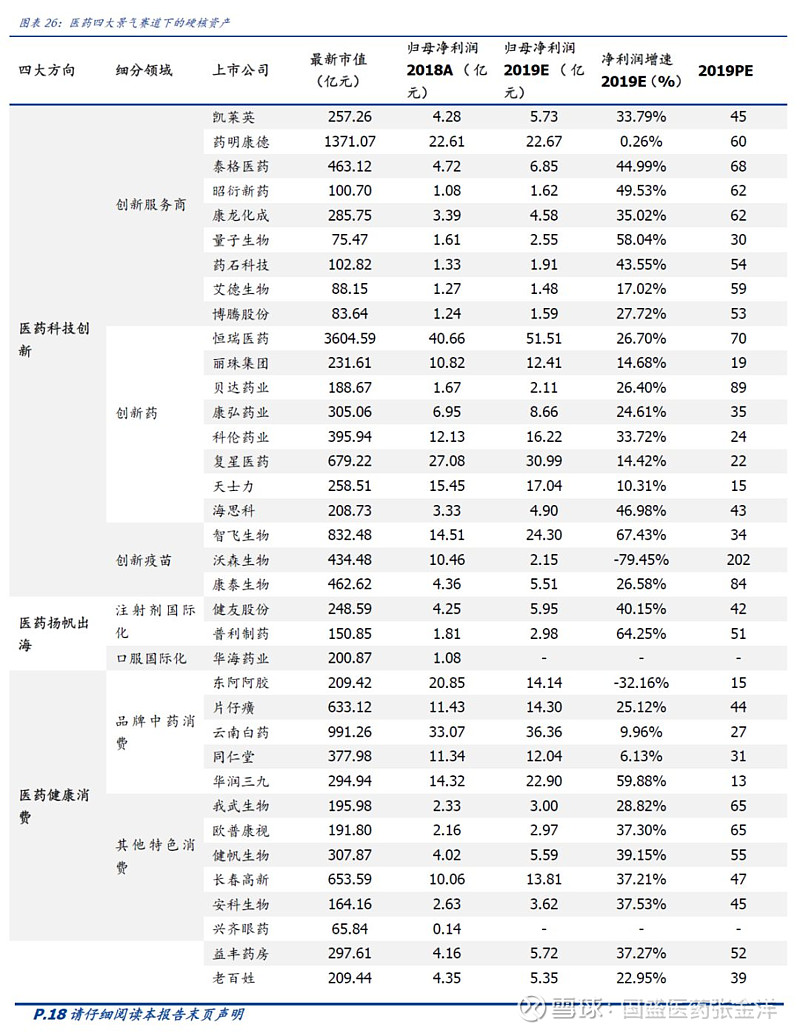

医药科技创新:(1)创新疫苗:智飞生物、沃森生物、康泰生物。(2)创新药服务商(CXO):凯莱英、昭衍新药、药石科技、九洲药业、博腾股份、泰格医药、药明康德、康龙化成。(3)创新药:恒瑞医药、丽珠集团等。医药扬帆出海:(1)注射剂国际化:健友股份、普利制药。医药X(其他细分逻辑):(1)东诚药业(核医学龙头)。(2)健友股份(肝素产业链龙头)。(3)健康元(呼吸科潜在龙头)。(4)柳药股份(医药流通高性价比个股)。(5)科伦药业(政策免疫的潜力仿创龙头)。(6)华北制药(潜力狂犬单抗大品种)。

近期我们已经连续发布【国盛医药十年十倍4+X主线框架】公司系列深度报告,欢迎交流讨论:

【医药科技创新】主线之【创新药】之一:【微芯生物】专注研发的创新药新秀

【医药科技创新】主线之【创新药】之二:【康弘药业】笋千亿市场意气风发,康柏西普笑傲江湖

【医药科技创新】主线之【创新药】之三:【恒瑞医药】源头活水不断,创新步伐加速,龙头持续和时间赛跑

【医药科技创新】主线之【创新药】之四:【丽珠集团】笋因落箨方成竹,且看丽珠二次蝶变创新转型

【医药科技创新】主线之【创新服务商】之一:【凯莱英】迎政策利好,享创新红利,CDMO王者日新月盛

【医药科技创新】主线之【创新服务商】之二:【昭衍新药】小公司有大爆发,确定性高增长的安评龙头

【医药科技创新】主线之【创新疫苗】之一:【智飞生物】疫苗龙头业绩持续高增长,公司内在价值被市场低估

【医药科技创新】主线之【创新疫苗】之二:【沃森生物】创新基因驱动发展,疫苗第二波大浪潮重磅产品处于审批尾声

【医药健康消费】主线之一:【云南白药】混改为新白药注入活力,大健康一直在前进路上

【医药健康消费】主线之二:【片仔癀】一核两翼同风起,扶摇直上九万里

【医药健康消费】主线之三:【我武生物】脱敏制剂唯我独尊,持续成长威震武林

【医药健康消费】主线之四:【长春高新】生长激素龙头开启新时代,动力十足不仅是“生长”

【医药品牌连锁】主线之【专科连锁医疗服务】之一:【美年健康】平台价值极高的体检行业龙头

【医药品牌连锁】主线之【专科连锁医疗服务】之二:【通策医疗】省内省外扩张模式逐渐成熟,成长路径清晰的口腔连锁龙头

【医药扬帆出海】主线之【注射剂国际化】之一:【普利制药】注射剂国际化标杆,业绩逐渐进入爆发期

【医药扬帆出海】主线之【注射剂国际化】之二:【健友股份】注射剂国际化先锋扬帆起航,猪瘟肆虐加持战略库存巨大弹性

【医药X】主线之一【核医学】:【东诚药业】核药龙头腾飞在即,猪瘟加持肝素拐点向上

【医药X】主线之二【流通】:【柳药股份】小而美的广西省商业龙头

【医药X】主线之三【政策受益的潜力仿创龙头】:【科伦药业】沧海横流方显英雄本色,厚积薄发科伦一鸣惊人

【医药X】主线之四【呼吸科潜在龙头】:【健康元】独家详解呼吸科领域,论健康元产业布局价值

1.2投资策略及思考

不管短期中期还是长期,大的原则,还是要尽量规避政策扰动,从政策免疫角度去选择。

中短期观点请参照前文,再从中长期来看,什么样的领域能走出10年10倍股?我们认为有以下四大长期主线,另医药行业百花齐放,特色细分领域同样有可能走出牛股,但我们只看相对龙头(4+X):

(1)医药科技创新:创新是永恒的主线,医药已经迎来创新时代

·创新药服务商:比较重点的是CRO/CDMO板块,创新药受政策鼓励,而创新服务商最为受益,前置创新药获批出业绩,我们推荐重点关注凯莱英、昭衍新药、药石科技、九洲药业、药明康德、泰格医药、康龙化成,其他创新药服务商艾德生物等。

·创新药:部分企业已经陆续进入到收获期,推荐重点关注恒瑞医药、贝达药业、微芯生物、丽珠集团、科伦药业(潜力)、天士力(心脑血管创新药领导者)等。

·创新疫苗:创新疫苗大品种大时代已经来临,推荐重点关注智飞生物、沃森生物、康泰生物、华兰生物等。

·创新及特色器械:推荐重点关注迈瑞医疗、乐普医疗、安图生物、开立医疗等。

(2)医药扬帆出海:扬帆出海是国内政策承压后企业长期发展的不错选择

·注射剂国际化:推荐重点关注健友股份、普利制药、恒瑞医药等。

·口服国际化:重点看好的是专利挑战和特殊剂型国际化,推荐重点关注华海药业。

(3)医药健康消费:健康消费是最清晰最确定的超长周期成长逻辑

·品牌中药消费:推荐重点关注片仔癀、云南白药、同仁堂、广誉远等。

·其他特色消费:推荐重点长春高新、安科生物、我武生物、欧普康视、兴齐眼药等。

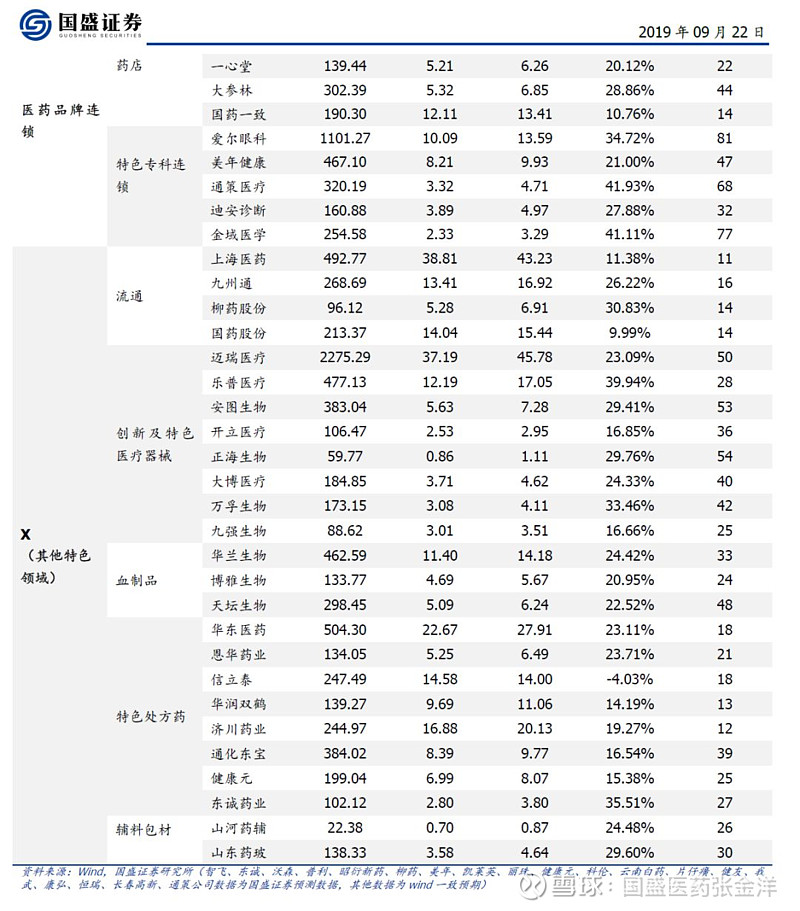

(4)医药品牌连锁:品牌构筑护城河,连锁造就长期成长能力

·药店:推荐重点关注益丰药房、老百姓、大参林、一心堂等

·特色专科连锁医疗服务:推荐重点关注爱尔眼科、美年健康、通策医疗等。

·第三方检验服务商:推荐重点关注金域医学、迪安诊断。

(5)X(其他特色细分龙头):

·核医药:推荐重点关注东诚药业。

·医药商业:推荐重点关注柳药股份、上海医药、国药股份。

·呼吸科:重点推荐健康元。

1.3 2019 CSCO亮点荟萃

2019年9月18-21日第二十二届全国临床肿瘤学大会暨2019年中国临床肿瘤学会(CSCO)学术年会于在厦门召开。本次会议参会人数达到创纪录的3.5万人,金融行业参会人员达100多人,热度极高。我们为大家汇总分析的了本次大会的热点内容,另外我们也汇总了大会所有PPT资料,如有需要欢迎与我们联系:

1.3.1抗肿瘤新药受政策支持,成为最热门创新药领域

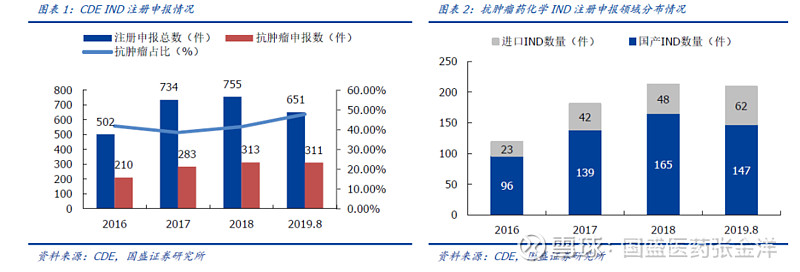

IND申报数持续增加,抗肿瘤药占比提升,国产IND数量增加。2016年至2019年8月,CDE统计的IND注册申报量持续增加,由2016年的502件增加至2018年的755件,抗肿瘤药IND数量由210件增加至313件;截止2019年8月,抗肿瘤IND申报数已达311件,与2018年全年持平;2019年1-8月抗肿瘤IND占比达48%,是近四年的最高值。抗肿瘤化学药中,国产IND数量由2016年的96件增至2018年的165件,而2019年1-8月已有147件申报,热度快速上升。

抗肿瘤NDA数量快速增加,占比提升。2016年至2018年,抗肿瘤NDA注册申报数从16个增加至56个,占比由16%增至29%;2019年1-8月,抗肿瘤NAD数量已达50件,预计2019全年NAD数量将继续快速增加。在一类创新药中抗肿瘤药占比自2017年来相对平稳,申报数量在17/18年连续两年快速增加后,2019年有所放缓,主要是CDE把更多精力聚焦在制定一些指南性文件,比如说前不久刚刚发布的《非小细胞肺癌的临床试验终点治疗原则》以及一些生物类似药开发细则等。2019年12月新版药品管理法将实施,预计在药品注册管理办法修订完成后,1类新药审批速度有望恢复。

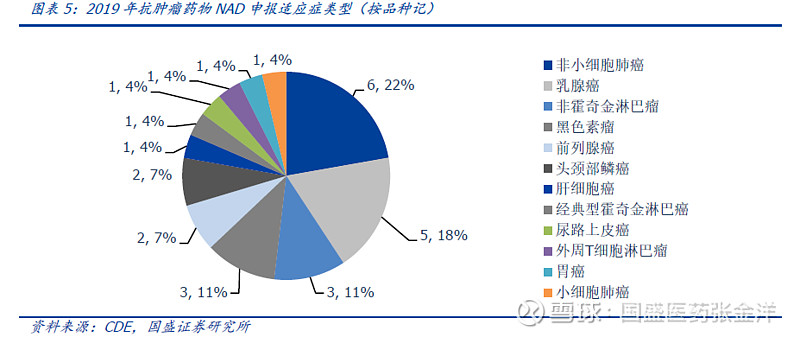

不同类型申报小分子药物较均衡,PD-1/PD-L1火热。2019年抗肿瘤IND申报中,小分子作用靶点药物研发分布相对分散均衡,大分子以单抗为主,免疫治疗活跃,PD-1/PD-L1扎堆(占比超过一半),ADC、双特异性抗体显加;NAD申报中,非小细胞肺癌和乳腺癌成为最主要的适应症类型。

抗肿瘤药物审评加快。截止2019年9月11日CDE完成IND审批1007件;2019年抗肿瘤IND平均审评时限为48.5天,而历史数据IND审评时间10-16月,2017年IND首轮审评平均时间约120个工作日,2018年7月实施IND审评执行默示许可(60个工作日)后IND审评速度大大加快;抗肿瘤NAD平均审评时限由2016年的21.6个月降至近三年的8-9个月。

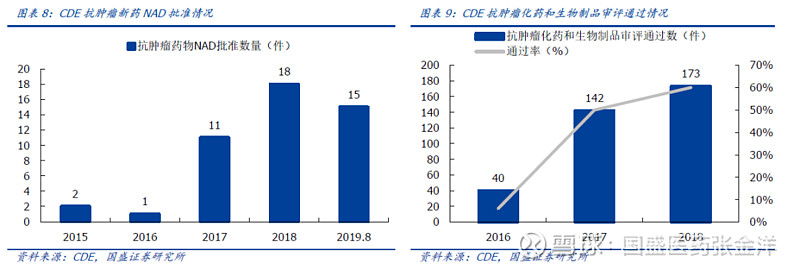

抗肿瘤药物通过数量及通过率均呈增加趋势。2016年到2018年,抗肿瘤新药NAD批准数量由1个增加至18个,2019年1-8月,已有15个NAD获批;2016年至2018年,抗肿瘤化药和生物药审评通过数由40件增加至173件,通过率由6%增加至60%。

2019年已批准的15个抗肿瘤NAD中,国产占比26%,优先审评占比73.3%,审评优先级明显;我国批准药物进口逐步加快,以非小细胞肺癌适应症来看,时间差由2-4年缩短到只前不到1年。

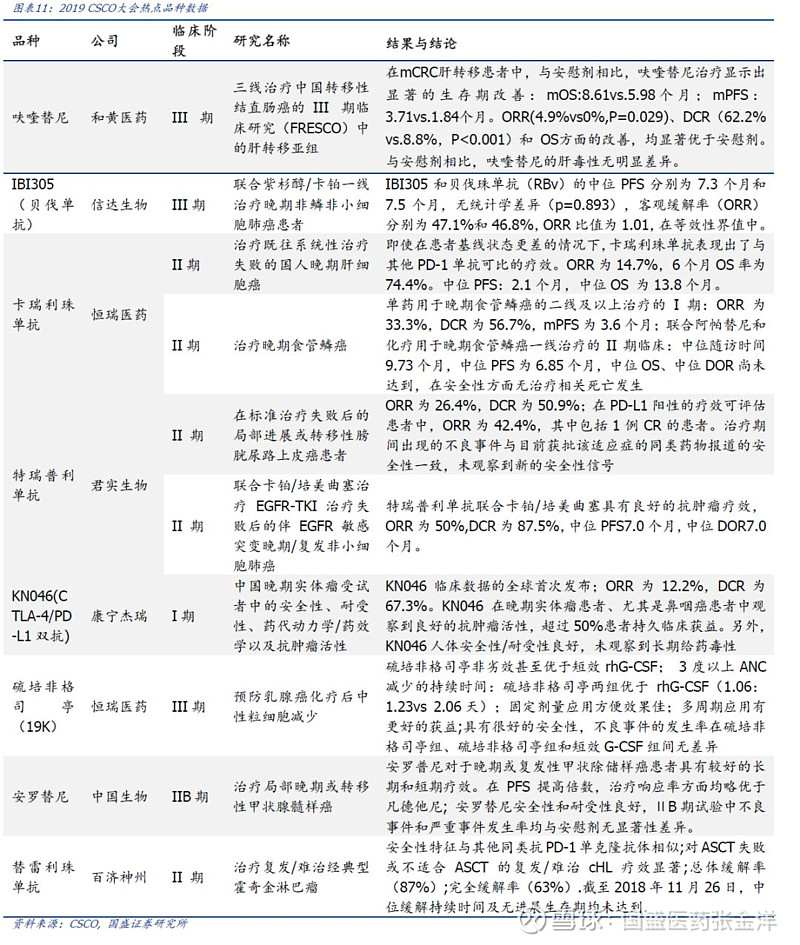

1.3.2热点品种数据追踪

本次CSCO大会,各路厂家均发布了各自产品的最新临床研究进展,我们挑选了关注度较高的国产PD-1/PD-L1、VEGFR-TKI等品种,整理了核心结果与结论。

1.3.3国产创新药陆续进入收获期,创新大时代来临

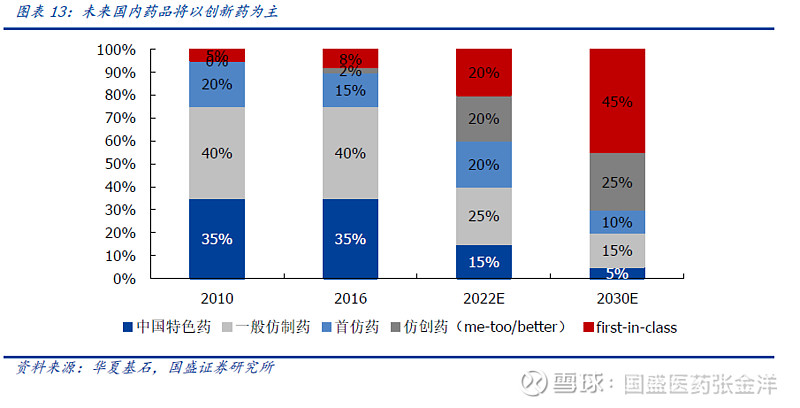

国产创新药陆续进入收获期:创新药前期研发投入巨大,同时研发周期较长,而满足临床紧急需求疗效确切的创新药获批上市之后将为药企带来巨额回报。近年来国内已有如埃克替尼、阿帕替尼、安罗替尼、吡咯替尼、呋喹替尼、PD-1等一系列重磅创新药获批,并在销售端逐渐放量。同时国产1类新药的申请数量也在逐年快速攀升,未来几年将看到更多重磅创新产品在国内陆续获批上市。

创新药大时代到来:随着审评审批加速,医保谈判准入,上市许可人制度、新化药注册分类在内的一系列创新药配套政策推动国内医药产业由“仿制驱动”上升至“创新驱动”,两办发布“国36条”更是将创新上升至国家高度;科创板的推出也使一级市场退出机制更加多样化,将鼓励其投资创新药项目,同时传统药企向创新药企战略转型的自身代价更低,新药申报数量将快速增加。预计我国的药品结构将从此前的一般仿制药和中国特色药为主,创新药和仿创占小部分快速转变为创新药和仿创主导,其他类型药品占比逐步降低的情形。

国产新药半年度成绩单亮眼:中国几家典型biotech的第一个产品已经上市或即将上市,从2019上半年的情况来看,核心产品增长势头良好,盈利能力较好。Biotech正在向biopharma转变,首个产品的商业化能否成功至关重要,在渠道和销售方面,传统药企有较强的优势,但从现在的情况来看,biotech公司也并不逊色。后续应关注这些新获批国产新药医保谈判的情况。

2、本周行业重点事件&政策回顾

【事件一】发改委、卫健委等四部委:《关于支持建设博鳌乐城国际医疗旅游先行区的实施方案》

9月16日,发改委、卫健委、中医药局和药监局四部委印发《关于支持建设博鳌乐城国际医疗旅游先行区的实施方案》。方案阐述了工作重点任务,并提出2大阶段性目标:到2025年,实现医疗技术、装备、药品与国际先进水平“三同步”;到2030年,先行区建设成为世界一流的国际医疗旅游目的地和医疗科技创新平台。

【点评】为实现目标,方案提出了一系列创新性探索,包括:将授权3-5家公立医院将品牌、商标、技术、管理等以特许经营形式提供给先行区内医疗机构使用;将推动先行区与世界知名医学院联合设立医学院校;将加快先行区药品、医疗器械进口审批;将研究出台外籍医务人员、患者及陪同人员到先行区诊疗的入境、停留居留便利化政策措施等。相对宽松的医药市场环境和创新的政策措施一定程度上将利好海南地区医疗服务业、器械和药品制造业、零售药店业的发展。

【事件二】国家药监局:《药品监管系统现有证明事项拟保留目录(征求意见稿)》

9月17日,国家药监局发布《药品监管系统现有证明事项拟保留目录(征求意见稿)》,目录按照“四个最严”要求,包含了目前尚无法实现全面有效信息共享核查的证明事项,逐一明确了拟保留证明事项的名称、用途、设定依据等内容,以便规范管理和社会监督。

【点评】目录拟保留营业执照、药品生产许可证、药品经营许可证、GSP、GMP、检验报告等105项证明事项,同时将实行动态管理,适时对证明事项进行调整,并鼓励地方结合自身实际,在条件具备的前提下逐步自行取消有关证明事项。这表明药品上市后的监管流程更加规范化,必要监管事项重新明确,监管的灵活性有所提升,有利于行业更加健康发展。

3、行情回顾与医药热度跟踪

3.1医药行业行情回顾

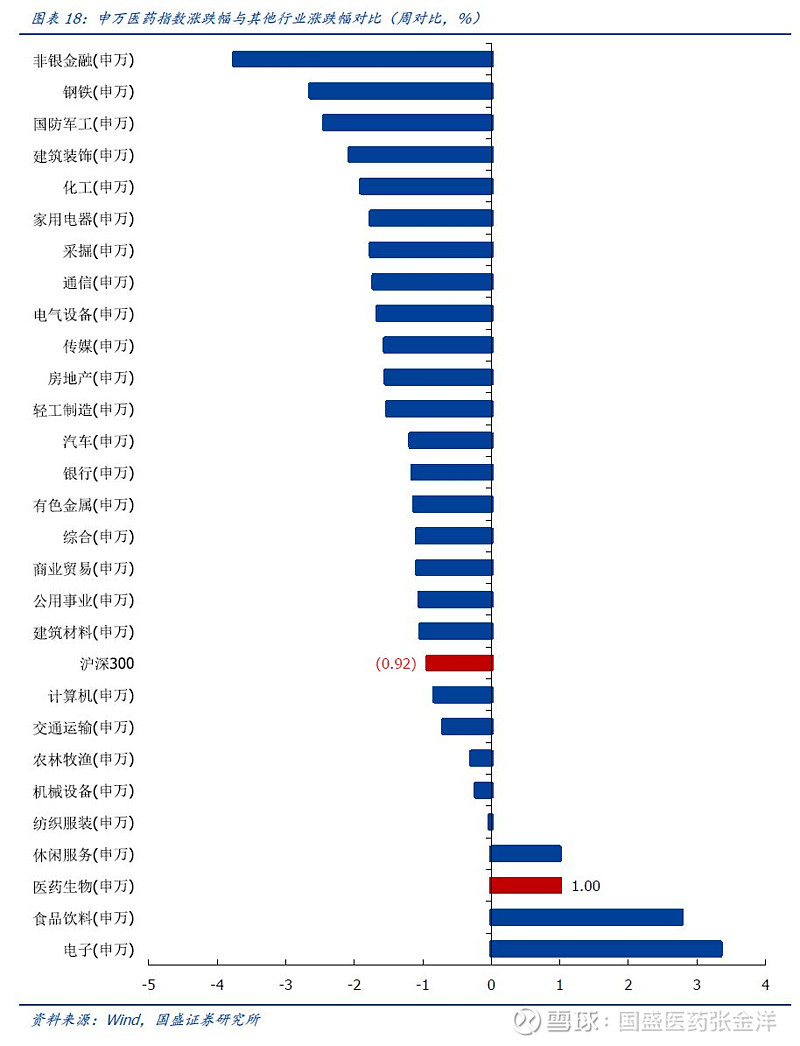

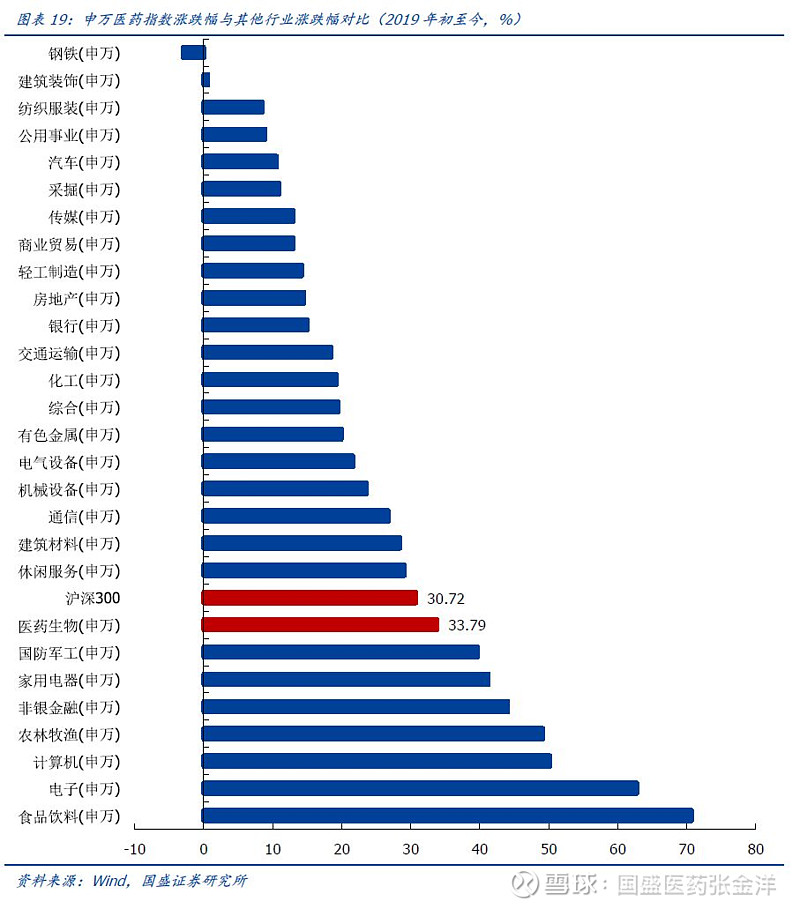

截至9月20日,申万医药指数为7,814.28点,周环比上涨1.00%。沪深300下跌0.92%,创业板指数下跌0.32%,医药跑赢沪深300指数1.93个百分点,跑赢创业板指数1.32个百分点。2019年初至今申万医药上涨33.79%,沪深300上涨30.72%,创业板指数上涨36.35%,医药跑赢沪深300但跑输创业板指数。

在所有行业中,本周医药涨跌幅排在第3位。2019年初至今,医药涨跌幅排在第8位。

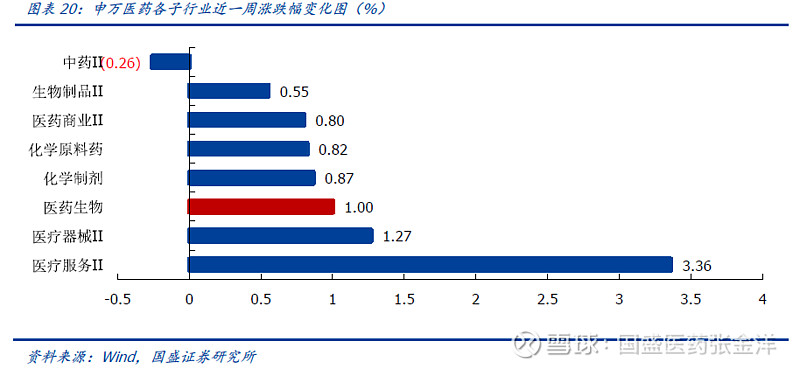

子行业方面,本周表现最好的为医疗服务II,上涨3.36%;表现最差的为中药II,下跌0.26%。

2019年初至今表现最好的子行业为医疗服务II,上涨53.89%;表现最差的子行业为中药Ⅱ,上涨4.82%。其他子行业中,化学制剂上涨49.69%,生物制品Ⅱ上涨38.09%,医药商业Ⅱ上涨24.33%,化学原料药上涨41.18%,医疗器械II上涨39.06%。

3.2医药行业热度追踪

目前,医药行业估值(TTM,剔除负值)为33.50X,较上周相比上涨了0.38个单位,比2005年以来均值(37.74X)低4.24个单位,上周医药行业整体略微回升。本周医药行业估值溢价率(相较A股剔除银行)为67.59%,较上周上涨2.88个百分点。溢价率较2005年以来均值(56.53%)高11.07个百分点,处于均值偏上水平。

本周医药成交总额为1773.34亿元,沪深总成交额为26928.15亿元,医药成交额占比沪深总成交额比例为6.59%(2013年以来成交额均值为6.43%),本周医药行业热度较上周有所下降。

本周医药成交总额为1773.34亿元,沪深总成交额为26928.15亿元,医药成交额占比沪深总成交额比例为6.59%(2013年以来成交额均值为6.43%),本周医药行业热度较上周有所下降。

3.3医药板块个股行情回顾

本周涨跌幅排名前5的为华北制药、览海投资、华通医药、信邦制药、ST康美。后5的华海药业、同济堂、海正药业、汉森制药、迪瑞医疗。

滚动月涨跌幅排名前5的为华北制药、龙津药业、福安药业、司太立、华通医药。后5的为博雅生物、海辰药业、科伦药业、ST运盛、寿仙谷。

4、医药行业重点特色上市公司估值增速更新

5、风险提示

1)负向政策持续超预期;2)行业增速不及预期。

本文节选自国盛证券研究所已于2019年9月22日发布的周报《周观点:2019 CSCO有何亮点? 硬核资产紧握一线挑二线!继续推荐 2+X》,具体内容请详见相关报告。

张金洋 S0680519010001 zhangjy@gszq.com

杨春雨 yangchunyu@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券医药团队设立的。本订阅号不是国盛医药团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

往期周观点

20190914-周观点:细数恒瑞医药的研发之“最”,继续推荐2+X主线

20190908-周观点:狂犬单抗市场价值几何?继续推荐2+X

20190901-周观点:中报收官,医药有哪些关键点值得关注?

20190825-周观点:产业趋势叠加行业比较,双重共振引发医药硬核资产的估值重塑

20190818-周观点:医药风险偏好提升,重视中短期弹性;健友创新高之深度再思考

20190811-周观点:从7大创新药服务商逻辑梳理再论CXO之高景气,继续推荐2+X

20190804-周观点:智飞生物结核重磅产品价值探讨,2+X主线继续坚定推荐

20190728-周观点:科伦药业近关注点答疑及更新,科创板微芯生物核心看点梳理

20190720-周观点:详解2019Q2机构医药持仓,继续推荐2+X主线

20190714-周观点:浅谈未来医药政策演变的长期逻辑与短期路径

20190708-注射剂国际化上半年表现优秀,7月关注首批医药科创板发行

20190630-周观点:政策频发的下半场开启,我们继续看好3+X主线

20190623-周观点:国内PD-1元年,众多优质企业参与,竞争格局将如何演变?

20190616-周观点:医保外医药消费崛起,再论疫苗价值与机遇

20190609一大波政策来袭,医药何去何从?

20190602-科创板即将到来,创新药服务商热度不减

20190526-贸易摩擦带来上车机会,坚定看好注射剂国际化

20190519-中期策略外发,寻找行业结构优化进程中高景气成长细分的确定性

20190512-呼吸科领域价值几何?继续重点推荐医药流通

20190505-年报季报验证医药从野蛮扩张到结构优化,继续推荐医药流通

20190428-详解2019Q1机构医药持仓,继续推荐医药流通

20190421-工业大麻,“钱”景如何?机构Q1医药持仓略有下降

20190414-流通估值锚在何方?兼看国企改革梳理

20190407-再论医药流通!重新梳理长期医药十年十倍四大主线!

20190331-创新疫苗将进入第二波浪潮,重新梳理长期医药十年十倍四大主线

20190324-迎接科创来袭,关注国产抗ED药新机会,继续推荐“3+2”主线

20190317-科创来袭,创新药服务商价值几何?继续推荐“3+2”主线

20190310-论注射剂国际化价值几何?兼看“医药科创”最全梳理,继续推荐”3+2”主线

20190303-国盛医药周观点:13价肺炎疫苗价值几何?当下医药配置应重视弹性,首选3+2_创新服务商+注射剂国际化+消费品+服务器械

20190224-非洲猪瘟对肝素影响几何?当下医药配置应重视弹性,首选3+2战略方向——创新服务商+注射剂国际化+消费品+服务器械

20190227-注射剂国际化标的表现亮眼,继续推荐“创新服务商+注射剂国际化+医药消费品”三大方向,推荐医药消费品属性的智飞生物

20190210-年报季优选绩优标的,持续强推创新服务商+注射剂国际化+医药消费品

20190127-至暗之后再布局,继续强推创新服务商+注射剂国际化+医药消费品

20190120-正式版集采方案落地,继续强烈推荐创新服务商+注射剂国际化

20190113-关注各部委2019年顶层设计工作重点,强烈推荐创新服务商+z注射剂国际化

20190106-重点推荐创新服务商+注射剂国际化,2019年1月建议选择性布局优质个股

疫苗行业深度

2019年度策略

2018年报/2019一季报总结

2019中期策略

2019中报总结

健友股份

美年健康

凯莱英

普利制药

柳药股份

东诚药业

昭衍新药

智飞生物

健康元沃森生物科伦药业云南白药

片仔癀丽珠集团康弘药业恒瑞医药

我武生物长春高新通策医疗

医药科创深度报告

南微医学新股报告心脉医疗新股报告

微芯生物新股报告华熙生物新股报告

浩欧博

美迪西

普门科技

佰仁医疗

诺康达

苑东生物

心脉医疗

安翰科技

南微医学

海尔生物

博瑞医药

热景生物

赛诺医疗

微芯生物

特宝生物

贝斯达

科前生物

行业&公司点评

20190903-恒瑞医药中报点评:新品放量拉动收入利润快速增长,龙头表现亮眼

20190901-带量采购全国扩面,关注集采受益标的与一致性评价相关标的

20190901-智飞生物中报点评:业绩高速增长符合预期,研发投入加大预防微卡进展顺利

20190829-云南白药:核心业务利润端增速放缓,静待员工持股激活公司经营

20190829-美年健康中报点评:Q2逐步企稳,静待个检战略开花结果

20190827-科伦药业:业绩符合预期,新药快速放量,川宁短期承压——2019H1点评

20190826-从中报看流通行业拐点,不容错过的戴维斯双击

20190826-健康元:业绩符合预期,呼吸科首个产品有望贡献业绩增量

20190825-沃森生物中报点评:扣非业绩高速增长,13价肺炎疫苗未来市场可期

20190825-片仔癀:整体增速稳健,牙膏业务表现亮眼

20190825-云南白药:新一届董监高就位,混改再迈进重要一步

20190822-普利制药中报点评:业绩实现预告区间上限,关注产能的FDA认证情况

20190819-健友股份:左亚叶酸钙注射液获批ANDA,注射剂国际化继续推进

20190819-丽珠集团中报点评:聚焦+提效,丽珠业绩符合预期,转型加速推进

20190813-健友股份:依诺肝素注射剂巴西获批,注射剂国际化逻辑持续兑现

20190812-昭衍新药:业绩超预期,在手订单叠加新产能释放锁定未来高增长

20190812-柳药股份:业绩持续超预期,估值性价比高的广西省批零一体化龙头

20190803-凯莱英中报点评:收入端略超预期,临床阶段项目迅猛增长为后续提供成长动力

20190801-健友股份中报点评:业绩快速增长符合预期,逐步打通注射剂国际化全产业链

20190731-东诚药业中报点评:业绩符合预期保持高速增长,核医学板块持续看好

20190730-昭衍新药点评:股票期权与限制性股票并行,锁定三年收入高成长

20190721-疫苗事件一周年行业监管趋严,龙头企业发展优势扩大

20190720-凯莱英:定增助力长期发展,API+制剂一体化、生物CDMO战略稳步推进

20190716-“去浊留清”疫苗批签发整体下滑,优势品种依然态势良好

20190715-科伦药业: 业绩符合预期,下半年拭目以待——科伦2019H1业绩预告点评

20190704-智飞生物公司点评:各疫苗产品持续推进,关注重磅产品审评进度

20190613-普利制药:重磅品种万古霉素在美获批,注射剂国际化逻辑持续兑现

20190605-比对19版医改重点工作任务,探政策风向变化

20190605-智飞生物(300122.SZ)——第二期员工持股草案发布,重磅产品临床进展顺利

20190603-健友股份:肝素钠注射剂美国获批,注射剂国际化逻辑继续兑现

20190602-FDA首次大麻产品公开听证会点评

20190430-柳药股份(603368.SH)——一季报高增长,现金流大幅改善

20190429-昭衍新药(603127.SH)——营业收入快速增长,多因素扰动扣非增速略低于预期

20190428-智飞生物(300122.SZ)——业绩持续高速增长,关注预防性微卡审评进度

20190427-健友股份(603707.SH)——苯磺顺阿曲库铵注射剂美国获批,注射剂国际化逻辑初步兑现

20190426-健友股份(603707.SH)——业绩基本符合预期,注射剂国际化业务即将爆发

20190422-凯莱英2019 Q1点评:一季度业绩超预期,CDMO龙头昂首前进

20190422-普利制药2019 Q1点评:业绩实现预告上限,海外、国内业务正式进入爆发期

20190401-普利制药2018年报点评:业绩持续高增长,注射剂国际化逻辑将逐步兑现

20190328-生物制品——创新疫苗大产品

20190328-柳药股份(603368.SH)——业绩符合预期,现金流大幅改善

20190327-丽珠集团(000513.SZ)——业绩符合预期,原料药与j基层品种持续发力——2018年报点评

20190316-凯莱英2018年报点评:业绩符合预期,CDMO龙头继续高歌猛进

20190311-健友股份:依诺肝素注射剂英国获批,注射剂国际化逻辑逐步兑现

20190303-昭衍新药(603127.SH)——业绩符合预期,静待新产能释放