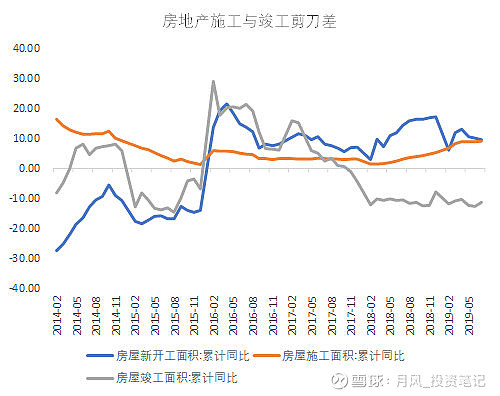

而与车市相映成辉的是,国内房地产的新开工和竣工面积数据,出现巨大的剪刀差,已经持续了22个月了,这是改革开放后从未出现的情况。

最新数据为例,2019年8月,房屋新开工面积同比增长8.9%,但是竣工面积同比下降9.6%;但在一年前的2018年8月,房屋新开工面积同比增长19.7%,但是竣工面积依然同比下降13.2%。——这个剪刀差已经扩大到让人无法忽视的地步。

一方面,是因为去杠杆政策导致地产公司的现金流枯竭,这倒逼许多地产公司要开工(做个样子),盖完地基五证齐全后,方便把土地质押来换取现金流,但是却没有相应的现金把楼盖完,把项目结尾。

另一方面,除了国产车的边际影响外,棚改前后的加速刹车,还对整个房地产市场,产生了预期外的影响。

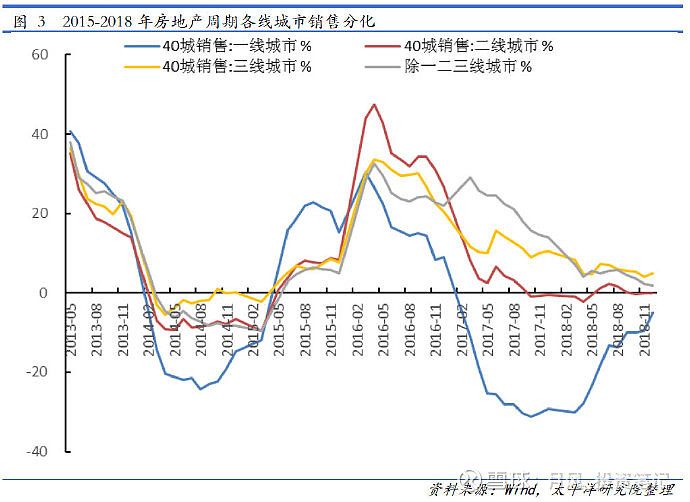

早前的地产周期,一二三线及其他城市房地产销售都是齐头并进,当周期起来的时候各线城市同步涨,周期下行的时候同步下行。但是2015-2018年这一轮房地产周期则为一线城市先起先落,其他城市随其后。

其中一二线城市的销售周期依然是一个正常的牛熊周期,注意图二里的一二线城市,16-19年做了一个与13-16年高度相似圆弧底的反抛物线。——这是非常正常的地产周期,跨度(3年)、跌幅、涨幅都是正常的。

但是,三线和除去一二三线之外的城市销售数据出现了明显的厚尾(急涨慢跌),且除去一二三线之外的其他城市销售出现了罕见的“双峰”现象。可见, 本轮房地产销售的分化在于一二线城市和三四线及以下。

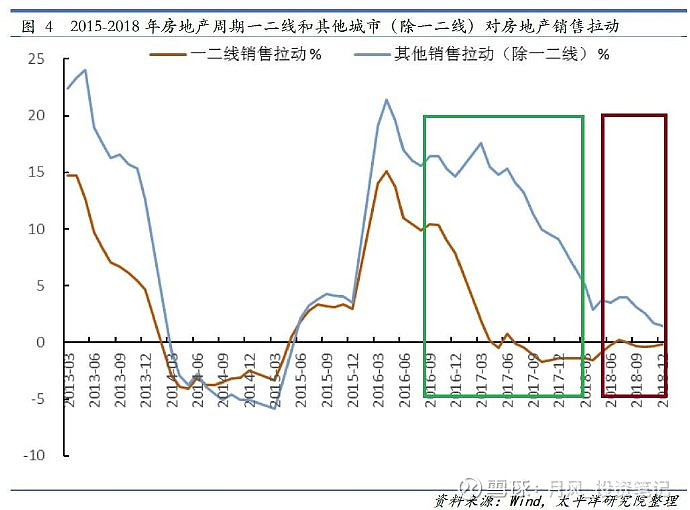

临界点出现在2016年4月,这里开始,其他城市对国内地产业的拉动力大幅超越一二线城市,这种情况在2017年5月达到了极值:全国房地产销售增速14.3%,一二线拉动力转为-0.45个百分点,其他城市拉动14.77个百分点。——这时已经全靠三四线房地产撑着了。

为什么会发生这样的情况,其中一个很重要的原因就是:棚改。

棚改带来的三四线“涨价去库存”,极大地延长了三四五六线房地产行业的出清周期,这使得这一轮房地产的下行周期,被极大地误判了。

正如图中绿色框中所示:在2017年年中,一二线的同比增速早已归0,但是三四线增速依然维持高位,甚至出现了“双峰”中的次峰。——按照正常的经济规律来看,本来这里早就应该是周期底部了。

棚改所激活的货币化资金,很可能是促成这一轮“双峰”的主要原因之一。

更尴尬的是,后面棚改节奏逐步开始放缓,直至被全面叫停。

再加上一二线的先跌为敬,后面三四五六线地产,也开始了快速的下跌,而且下跌幅度和时间跨度,由于棚改货币化的负面扰动,被极大地延长了,至于在后期,一二线城市房地产已经开始回暖,但是三四线依然跌跌不休(红色框)。

这部分解释了, 为什么新开工和竣工数据有如此之大的剪刀差:因为连这一轮地产周期、房地产行业也开始差异化了,一二线开始触底反弹,三四线依然在艰难寻底。所以新开工数据可能是一二线的结构性扰动,竣工数据可能是三四线的负面压制。

这也是这一轮地产周期,从历史常态的23-27个月,逐步延长到目前40个月以上,并且还可能继续延长的原因。——其实只看一二线的话,厚尾影响根本没有这么大。

甚至,这里的三四线地产数据,还能和我之前提过的国产车的销售节奏,进一步契合起来。

数据早在2016年就出现端倪,早在2017年5月就一清二白,但是对于大众而言,你们能看到大结局,是在2018年的下半年,因为那时“棚改节奏放缓”的消息和传闻才逐步被释放出来。——所以很多人在前面的微博里争议说车的销量数据对不上,是因为你没看到我藏在手里的其他数据。

无论是国产车还是三四线地产,它们的命运,早就在几年前,国开行风暴出现的那一瞬间,就被决定了。

另外,这里的隐含逻辑很重要:一二线和三四线地产的节奏,因为“涨价去库存”扰动,已经开始大幅差异化了。