汽车玻璃有福耀,手机玻璃有蓝思,蓝思从手表玻璃低端加工一路走来到现今的手机玻璃之王,已有16个年头,风雨兼程,乘风破浪。近几年,由于消费电子行业迎来的周期性的衰退,覆巢之下无完卵,公司近两年的业绩也不尽如意,18年扣非净利润-4亿,19年中期扣非净利润-3.5亿。未来会如何,未来的蓝思是一蹶不振,还是猛虎归山呢?

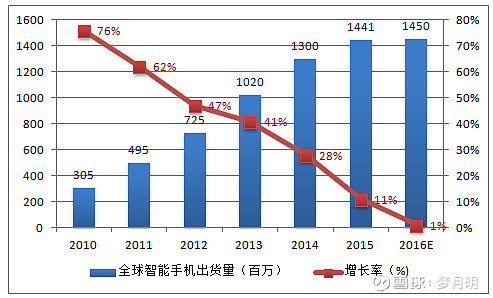

自乔布斯,创造苹果手机以来,智能手机就在2010-2016年迎来的飞速的发展,而蓝思科技做为供应链的一份子,业绩自然也水涨船高,扶摇直上,营业收入从2011年的60亿--2018年277亿,接近5倍的增长,而净利润的增长确没有匹配出营收的增长,从2011年的12亿-2017年的20亿净利,而后急转直下。

为什么营收增长巨大,而净利增长甚微呢,原因有几个。1,大客户的压价,公司的前五客户占总营收的百分之九十左右,大客户们想降成本自然而然会给你下大刀。2,残次品率的增高,公司并非只是做视窗玻璃加工,公司在其它的项目上也有不少的投入,例如,蓝宝石玻璃,触摸屏产业链的延伸,新材料中框等 ,而先期的投入,良品率的低下,厂房,机器的折旧等 ,都会影响利润的增长,3,行业发展的状况,例如在行业负增长时期,各大厂商竞争激烈,自然而然的向上游压价,而客户群体也有一定的缩减,行业出清一部分厂商。4存货的减值,例如18下半年的存货减值,对利润也有很大的影响。

目前的蓝思与福耀的议价能力还是差几档的,

17到18年,是智能手机的阵痛之年,市场饱和, 换机周期延长,5G建设还有时日,世界经济动荡引起的大盘寻底之旅。原因叠加,造成了18年整个消费电子行业的雪崩,一波到底,无商量,就是砸。很多产业链的公司股价都是2-3折,多少股友心在滴血,捶胸顿足。而蓝思也随波逐流,跌入深渊。

冬天已至,春天不远。 如今

5G时代的大幕徐徐拉开,手机也会有微小的变化,我们的手机经历过塑料,金属的后盖,未来的玻璃时代也悄然而至,已有不少的高端手机使用了玻璃后盖,玻璃后盖有个很关键的优点,就是不会阻碍屏蔽信号,这也使得有几款手机可以支持无线充电及反向充电的功能。

大家都看好5G时代的玻璃后盖,那么也有几个玩家在积极的布局。17年,瑞声科技投资128亿元人民币建设3D玻璃等精密元器件。蓝思科技东莞塘厦分公司投资45亿人民币,18年出货量已达3000-4000万片,胜利精密17年6月发布公司称在安徽舒城投资32.85亿元建设3D盖板玻璃生产线,预计年产量达7500万片。比亚迪投资6亿元利用现有厂房建设3D玻璃项目。虽说大家早在17年都有布局产能,但蓝思做为以玻璃加工为主营业务,这么多年积累的技术,工艺,良品率势必会有一定的优势,在规模上的优势更大。必然在采购价格,出厂价格上会具有一定的优势。

而近期的大尺寸玻璃及配套后盖生的新材料中框也有时显的增长,5G普及之后,带来的消费电子及汽车防护玻璃使用的增长必然会使公司业绩产生大的反转。

公司股价目前已经翻倍,最好逢低买入,利用调整期间,买入待涨。