作者为阿尔法工场特邀研究员

导语:至少在四大维度上,中炬高新需要做足功课。

海天味业(SH:603288)市值的一路向北,让越来越多的投资者将目光聚焦到调味品板块,一时间“A股酱油贵”。

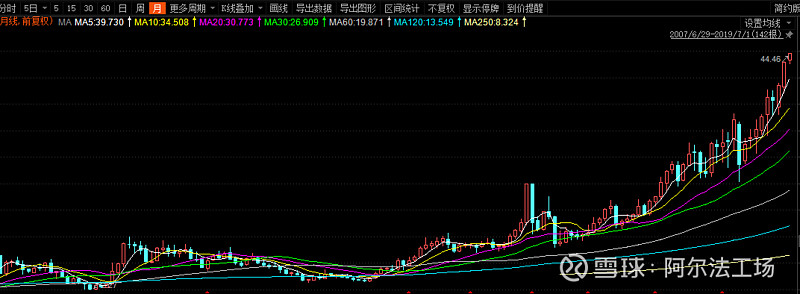

在老大哥的荫蔽下,另一只酱油股中炬高新(SH:600872)股价走势亦颇为倔强:过去5年间,海天味业实现7倍涨幅之际,它也完成股价翻升4倍的历程(见下图)。

(点击可看大图)

中炬高新是A股第二大的酱油股:旗下全资子公司美味鲜食品,主营“美味鲜”和“厨帮”两大酱油品牌,是中国酱油行业第二大企业,市场占有率9%左右。中炬高新95%以上营收来自该公司。

从市值角度来看,中炬高新345亿元,较海天味业的2904亿元(截至7月2日),还有相当大距离。但作为弱势者,中炬高新并不掩饰自己的野心,公司于今年二季度正式提出了“双百目标”:

用5年时间(2019年至2023年),以内生式发展为主,以外延式发展为辅,开展兼并收购,实现健康食品产业年营业收入过百亿,年产销量过百万吨。

2018年,中炬高新的调味品板块年度营收为41.66亿,以上述目标计,意味着5年之后的它有望冲击千亿市值。

站在新目标的起点,透视中炬高新这一战略构想,我们的研究结论是:其至少要在以下四大维度做足功课,方能最终实现既定的市值二次成长计划——

成本控制:优化原料结构、去除冗员、控制管理费用,以提升利润率;

品类扩展:利用既有酱油渠道扩展蚝油和料酒品类,通过外延并购提升醋品类竞争力;

渠道拓展:调整渠道策略,对B端采购部门施加直接影响,加大商家让利程度;

市场扩张:在品牌营销和宣传问题上,钱要砸够。

01 成本控制

成本控制是海天味业崛起的核心法宝,也是在快消品行业竞争的不二法门。在这一问题上,中炬高新仍有较大提升空间。

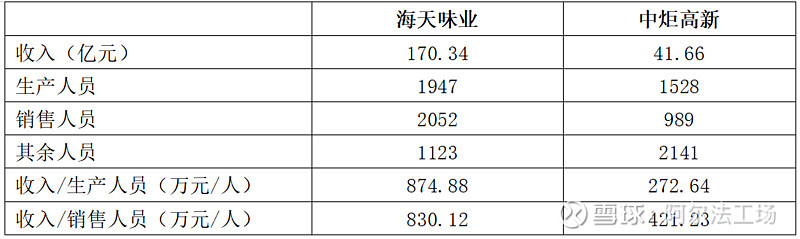

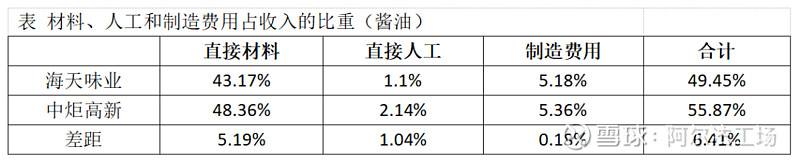

相比海天50%的毛利率,中炬高新酱油产品毛利率仅为44%,这在快消行业里是个显著的差距。

经过分析发现,二者制造费用率实际上接近;生产环节直接人工中炬高新虽然高出1个百分点,但差距并不大;直接材料方面,中炬高新高出海天5.2个百分点,这是造成酱油毛利率差距的根本原因。

可能原因是中炬酱油产品原材料全部选用黄豆,而海天酱油原材料既使用黄豆,也使用豆粕。

(点击可看大图)

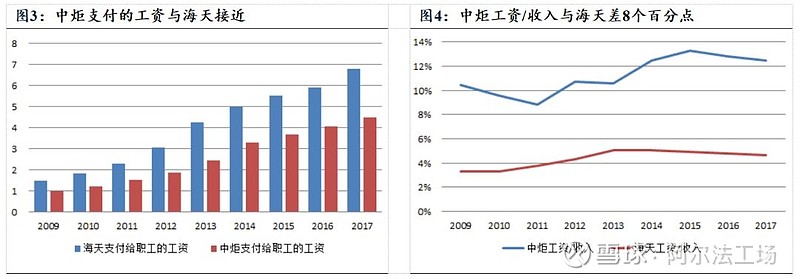

我们再从职工薪酬的角度分析,可以看出中炬高新工资占收入的比例,即人工薪酬率在12%左右,而海天味业仅有4%左右,中炬高新人工薪酬率高出海天8个百分点。

2017年海天收入146亿,而支付给职工的薪酬为6.79亿;中炬收入只有36亿,仅为海天的1/4,但职工薪酬为4.5亿,占海天的66%。

以中炬高新旗下厨邦品牌和海天酱油品牌产品对比,目前厨邦营收在15亿左右,阳西基地员工数1200人左右,人均创收不足150万元。

相比之下海天18年总营收170亿,而员工人数为5122人,人均创收333万,人均创收接近厨邦的2倍。

不过公司表示随着更多生产线的投产,不会再增加太多员工,所以未来规模优势应该能够提高一部分生产效率。

(点击可看大图)

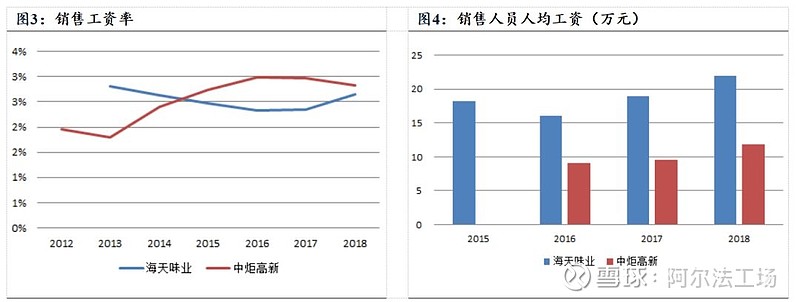

从销售方面分析,海天和中炬销售工资率接近,相差只有0.2个百分点;而从人均工资来看,中炬高新销售人员的人均工资低于海天人均工资,说明销售人员工资并非造成人工薪酬率高的原因。

(点击可看大图)

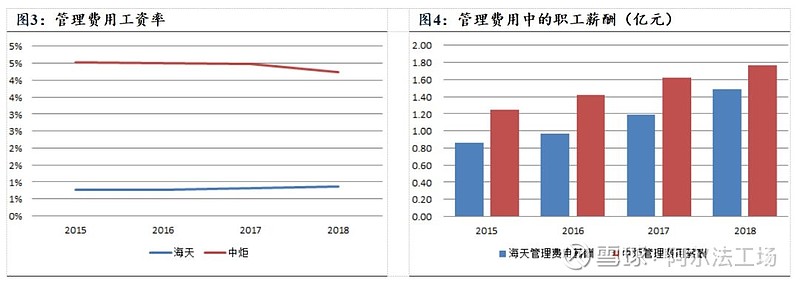

从管理费用中的职工薪酬率来看,中炬高新比海天味业高出了4个百分点,两家公司虽然收入规模相差4倍左右,但是管理人员薪酬支出却基本接近。

所以人工薪酬高的原因,一部分来自于管理人员薪酬率较高,管理费用中的职工薪酬能够解释中炬职工薪酬率高出的4个百分点。

而管理人员薪酬高的原因在于管理人员数量过多,如果除了生产人员和销售人员之外的均归于管理人员,则海天营收是中炬的4倍多的情况下,海天仅有1123名管理人员,而中炬有2141人,从员工构成上来看,这应该是总部人员造成的。

(点击可看大图)

2018年中炬高新对人员划分做了调整,生产人员从2017年的2385人下降到1528人,销售人员从1120人下降到989人,而多出了1397人其他专业人员。公司表示希望通过新建公司,把总部园区物业项目从上市公司剥离出去。

(点击可看大图)

结论:原材料成本没有下降空间,毛利率很难向海天看齐;生产人员多、生产效率较低的问题会在规模增加后有所改善;管理人员薪酬较高的原因在于管理人员较多,管理人员多的原因可能是总部人员造成的。

目前能做的就是:第一、逐渐扩大产能,控制员工人数;第二、将总部冗余人员的剥离,更加注重控制管理费用。

公司已经意识到这一问题,前海人寿成为实控人后应该会在体制和效率上做改变,公司表示考虑设立新公司将总公司业务剥离出去

02 品类扩展

去年新一届董事会上任后非常出色的完成了18年的财务预算,19年中炬高新没有继续做财务预算,但是在18年的年报中提出了“双百”战略,即用五年的时间达到销量过百万吨,销售额过百亿。

在股东大会上回答如何达到“双百”目标时,公司表示主要通过打破品类不平衡、渠道不平衡和市场不平衡这三大不平衡,再加上提质增效,同时不排除外延并购来实现,目标要从现在的区域性酱油企业成长为全国性食品企业。

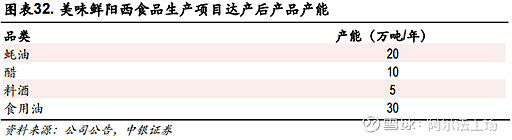

从产能规划上来看,公司确实是决心要在品类扩张上下功夫,19年产能在55万吨左右,其中酱油接近45万吨,其他调味品10万吨左右。

未来酱油计划新增20万吨左右,而其他产品产能新增接近75万吨。未来的产品结构将是65万吨的酱油产能和85万吨的其他调味品产能,彻底完成从酱油企业向食品企业转型。

(点击可看大图)

公司管理层有目标也有决心完成任务,但交流中公司对于如何具体实现“双百”目标谈得比较少,本章将从各品类市场的角度分析具体计划的可行性。

【1】食用油市场:红海搏杀

国内消费总量平稳小幅增长,豆油、菜籽油为主要消费品种。2017/18 年度,我国共消费植物食用油 3336万吨,同比增长 2.43%,增速平稳。

其中国内产量2723 万吨,进口量 611 万吨。国产品种中以豆油、菜籽油为主要品种,产量分别为 1587 万吨、589 万吨,进口品种中以棕榈油为主,进口量为 358 万吨。

根据国家统计局数据,全国人年均植物油消费量为10kg,也即居民植物油年消费量为1300万吨左右,接近50%,另一半应该用于食品工业制品。

(点击可看大图)

经过多年发展,我国食用油市场有向行业龙头集聚发展的趋势,丰益国际、中粮、山东鲁花、西王食品处于第一梯队,2018 年CR4约占食用油销量的63.8%。

食用油行业集中度高的原因,在于食用油的主力消费群体为中老年人和家庭妇女,这一类群体对于新品牌的接受度比较低,因此老品牌的行业地位很难被撼动。

丰益国际旗下主要品牌为金龙鱼,中粮旗下主要品牌为福临门,都是由多油种构成的综合性品牌;山东鲁花以花生油为主,西王和长寿花则成为玉米油的代表品牌;多力成为葵花籽油的代表品牌。

从近年市场份额增幅来看,中粮、西王食品市场份额提升幅度较大,丰益国际份额小幅下降,山东鲁花保持稳定。

(点击可看大图)

中炬高新旗下厨邦品牌进入食用油红海,只为借用品牌和渠道分一杯羹。

厨邦主要贴牌销售菜籽油,菜籽油年消费量在600万吨左右。目前西王食品的玉米油销量仅有25.5万吨,西王食品市占率3.5%,排名第四。厨邦的产能计划是30万吨,如果达产则在菜籽油细分市场的市占率达到5%(居民消费市占率则大于5%),总体市占率排名也将进入前五,但以厨邦目前的渠道能力这一目标还是有一定挑战的。

【2】蚝油市场:容易实现高增长

蚝油作为调味品产业中一个小品类,因其产品特点而造成缺口相对狭窄,与其他快消品类相比,受地方风俗和个人口味喜好差异性影响,主要以地方品牌居多,真正意义上的全国性品牌少之又少,普遍呈现出规模小、品牌竞争力弱等特性。

目前除了东部地区外,我国其他地区还没有形成稳定的蚝油消费习惯,所以很难估算蚝油市场的大小。

另外,本身蚝油市场也在开发阶段。参考海天2018年蚝油销量为60万吨,目前中炬仅有3万吨,近几年海天蚝油增速较快,反应出需求旺盛,未来5年中炬希望做到海天目前销量的1/3还是有希望的。

不过从目前的3万吨提升到20万吨,年复合增长率达到46%可能偏高,但这一品类实现高增长应该没有问题。

【3】醋市场:行业集中度低,整合机会大

中国四大名醋有山西老陈醋、保宁醋、镇江香醋、永春老醋。除了四大名醋之外,中国还有许多区域性的名醋,如河南特醋、江浙玫瑰米醋等。

由于不同的醋口味差别较大,区域消费者习惯了原有的口味之后,往往会产生惯性消费,因而,使得目前食醋产品具有较强的区域分布特征。如:镇江香醋,主要在华东地区分布较多,山西老陈醋则在山西及周边区域较多,保宁醋则主要集中于四川地区。

供给方面:中国食醋产业年产量约330万吨(以总酸3.5度计),产量为酱油的三分之一,其中出口醋占总产量的2%左右,食醋行业CR5占比20%左右(日本和德国的食醋行业CR5基本在60%-80%,酱油行业CR5占比30%)。恒顺醋业(SH:600305)作为行业龙头年产量27万吨,市占率9%左右不足10%。

除行业前三名产量大于10万吨,苏美和保宁产量为9万吨,CR10(行业前十)总产量115万吨,占比不足30%,全国各地存在大量小企业。

需求方面:由于各地饮食习惯不同,形成了较多的地方性品牌,较难估计市场空间,如果以人日均消费量为8g,则市场总需求为380万吨左右,未来市场空间在400-500万吨左右,需求总体增长空间有限,但行业整合空间较大。

醋市场较为分散,行业仍有集中空间,不排除会采取外延并购。中炬产能规划是10万吨,从目前来看已经刚进入前五的水平,但从总体来看行业集中度低,中小型醋厂仍有待整合。

长期来看,醋和酱油的协同效应带来10万吨销量难度不大,但短期能否实现10万吨销售仍有不确定性,5年达到10万吨销量复合增长率达到43%。

当然醋的生产基地也呈现区域特性,醋是较少能实现异地建厂和外延扩张的,所以不排除公司会采取兼并收购的方式扩大醋的规模。

【4】料酒市场:重点突围领域

目前来说料酒行业还充斥着机会,因为到目前为止这个品类还没有做大,要把用作烹饪中的黄酒、啤酒、北方人用的白酒、南方人用的米酒、福建人用的老酒都作为料酒未来的发展目标,这个能量是极大的,要是按照长三角消费料酒的习惯,绝对比酱油和醋的用量要大的多。

2018年老恒和料酒收入6个亿,而中炬高新料酒收入不到6000万。

料酒行业的高速发展、以及释放的巨大红利吸引着众多调味品传统企业加入其中。海天、恒顺、水塔、鲁花、厨帮、加加、千禾都加入了料酒的竞争中,这些企业通过以前建立的良好的网络优势,迅速的将料酒产品渗透到销售范围内。

海天在推出古道料酒试水料酒市场后,近期强力推出海天葱姜、烹饪、花雕等系列料酒,深厚的渠道力也助料酒一飞冲天,自推出以来保持着300%以上的复合增长,新时代,料酒已成为调味品企业常备的品类。

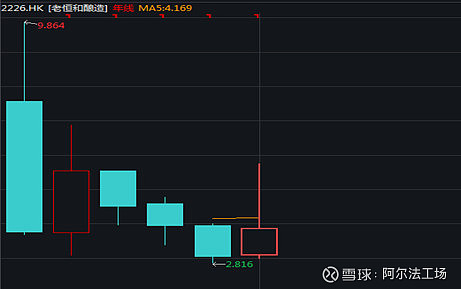

老恒和作为料酒行业的先行者,在11年之后获得了高速增长,但14年上市之后业绩增速不断下滑,股价也是一路下跌。这主要和海天等调味品巨头加入战局有关。

(点击可看大图)

可见,料酒等可选调味品同质化严重,品牌和渠道优势才是竞争的关键。只要中炬做好酱油和渠道,带动料酒并非难事。

中炬高新目前料酒产能1万吨,未来5年计划达到5万吨,只要做好品牌和渠道,依靠厨邦的品牌力带动料酒的销售是没有问题的。5年销量复合增速为38%,虽然有点高,但仍有可能实现。

结论:蚝油和料酒作为可选调味品,目前普及度越来越高,利用酱油的渠道实现扩张逻辑通顺,增速不一定那么快但实现扩品类难度不大。

醋行业的市场竞争激烈而分散,呈现一定的区域性,单靠自建可能有一定难度,但不排除公司通过外延并购实现。

食用油项目目标定得较高,而且食用油和调味品可能较难产生协同效应,因此我认为食用油项目完成目标的挑战性最大。

03 渠道拓展

中炬高新已经认识到自身渠道发展的不平衡,公司的渠道结构以商超为主,传统流通渠道和餐饮渠道为补充,对应占比为60%:20%:20%。与海天60%的餐饮渠道相比,差距较大。

其背后的原因是公司产品售价较贵,而餐饮渠道价格敏感,更偏好使用中低端、售价较低的调味品,因此公司在前期开拓餐饮渠道存在一定的难度,餐饮渠道占比较低。

目前公司通过做“厨邦顶级俱乐部”,希望通过影响厨师等意见领袖,进行推广。

但我认为厨师可能并没有采购权利,采购最后是由采购部来执行,而采购部的KPI考核必然与进货成本挂钩,所以餐饮渠道更加价格敏感这一点任何时候都不会改变。和其他行业一样,2B端的核心竞争力必然是质量和价格,品牌和营销作用不明显。

2018年海天酱油出厂价为5400元/吨,而中炬高新酱油出厂价为6444元/吨,中炬出厂价比海天高出约20%。在产品价格高出20%的前提下,很难在餐饮渠道击败海天。

而前文已经提到,中炬酱油的毛利率为44%,海天酱油毛利率有50%,主要原因出在原材料成本上。在不降低成本的情况下很难期待公司产品价格下降,因此对公司未来打开餐饮渠道不太乐观。

(点击可看大图)

结论:公司会更努力的扩张渠道,这应该令股东感到欣慰。但是由于对餐饮渠道缺乏核心竞争力,如果产品价格无法给予商家让利,想改变渠道现状不太乐观。

04 市场扩张

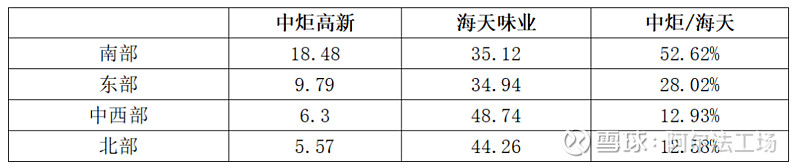

目前中炬区域扩张仍不均衡,南部是大本营,东部有一定基础,中西部则比较薄弱。南部地区2018年中炬收入占到海天的53%,东部为28%,而中西部和北部仅有海天的13%左右。

(点击可看大图)

2018年,公司以“稳步发展东南沿海,重点提升中北部和东北市场,加速开拓西南区域,逐步推进西北市场”为渠道发展纲领,开发 18 个空白地级市,累计开发率达 77% ;新开 178 个经销商,累计经销商数量达 864 个。

而海天2007年已经做到全国地级市全覆盖,2014年县级区域覆盖率达到50%,2018年县级区域覆盖率达到90%。

(点击可看大图)

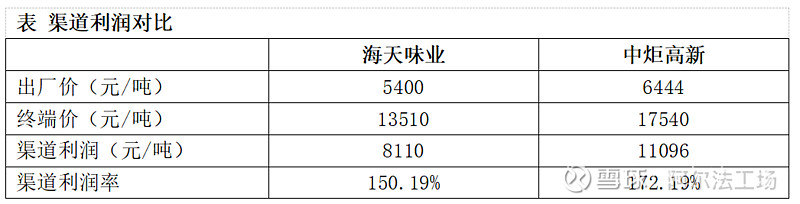

为什么市场扩张这么难?经销商的扩张和积极性主要源于利润,而调味品和低端酒都属于低价易耗品,经销商不仅在乎渠道利润率,更在乎走货量的多少。

从下表可以看出,中炬高新的渠道利润率反而高于海天味业,所以经销商开拓慢的原因应该不在渠道利润率而在走货量。一瓶酱油15块钱,假设有三级渠道,则每一级只能赚3块钱左右。而酱油周转比白酒慢得多,一瓶酱油可能几个月才能消耗完,出货量如果不够大经销商根本没有赚头,自然也就不好招商。

(点击可看大图)

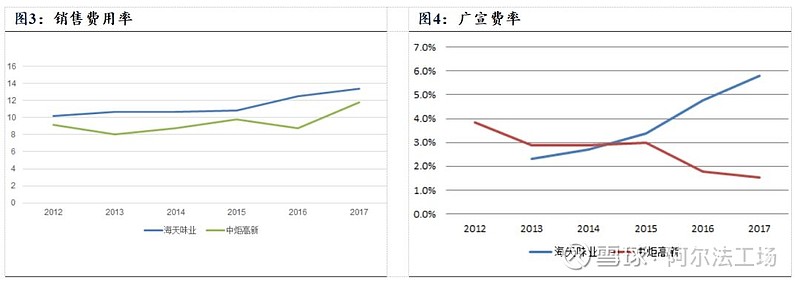

西北部地区走货量小的原因在于“钱没砸够”。从销售费用率和宣传广告支出可以看出一些端倪,海天味业规模效应本身大于中炬高新,但是一直以来销售费用率都比中炬高新高。

宣传广告方面海天这几年更是逐年走高,而相反的是中炬高新广告宣传费率逐年走低。因为中炬高新管理费用、人工成本等成本费用较高,因此在追求利润率的情况下只能收缩广宣费。

但这一行为导致在中西部和北部地区品牌知名度差,销量难以扩张,继而导致经销商经销利润少,二者互相影响,最后导致市场开拓困难。

(点击可看大图)

结论:公司市场扩张困难,各地品牌知名度不均衡的症结在于“钱没砸够”。公司应该缩减人员、提质增效,省出钱来砸宣传砸广告,重视品牌营销和宣传。