食大相人

7月12日,$映客(03700)$ 将登录港交所,受近期港股市场回调影响,其发行估值为10倍PE左右。到底这个价位有没有“肉”吃呢?以下是我对映客商业模式以及估值的思考。

我们先复盘一下映客的创业史,2015年5月初出茅庐,2016年即成为中国移动直播领域的霸主:

MAU(月活跃用户数量)从无到有提升至2519万人;

每月付费用户从3.1万到229.2万人;

收入爆炸增长14,848%至43.35亿。

2017年,从运营数据上看映客调整了业务重心,大幅减少销售及推广开支。这样一来虽然MAU和收入均同比减少接近10%,但净利润增长39.4%至7.91亿元。

如今的映客,可以说是处于蛰伏期,这头成立仅三年的独角兽公司,我们该如何理解?

01

“掀桌子”的全民直播平台

映客成为中国数一数二的移动直播平台,也就这一两年的事儿,是什么因素让其在各路强手环伺之下脱颖而出?

除了4G时代提供环境支持、映客APP本身的用户体验好以外,我觉得还有两个因素:

一方面是“会掀桌子”,用移动直播打了传统PC直播一个措手不及;

另一方面先发优势,前期抢占的用户拥有巨大的转换成本。

像YY这类传统的PC直播,当时基本上是被公会把持的,模式比较的成熟。映客的移动直播若跑去跟这些老玩家拼公会、拼营销?那结局可以预见,基本是死路一条。

映客走的是全民直播路线。一般的普通老百姓也能直播,让这些用户自发的拉新,高喊“你丑你先睡,我美我直播”,网红经济不断平民化,这样也就实现了裂变式的增长。

相比之下,传统直播因PC端的既有优势而甩不开包袱,在移动化和去中心化上转型缓慢,而慢慢被映客拉开距离。

等到映客日渐壮大,其它老牌直播平台即使想要控制,却也是回天无力。因为用户自身的转换成本是很高的,换平台的代价是前期投入全白费,再想得到此前666的等级,又得重新充钱打赏似流水。

2016年三大移动直播平台收入如下,映客42.25亿元,陌陌为25.03亿元(3.77亿美元,汇率平均6.64),YY为27.12亿元(70.27亿元扣除虎牙7.97亿元,再乘以43.53%移动端占比,此比例按照2015-2016年披露Q4移动端占比直线内插得出)。2017年映客运营重心调整,收入下滑至第二名,下面会分析。

02

素人UGC秀场

移动直播分很多垂直领域,有秀场直播、游戏直播、体育直播、新闻直播、二次元直播等,但最有价值的肯定是以素人UGC(普通用户)切入的秀场直播。

游戏直播在粘性十足的假象下(用户停留时间长是因为单场游戏时间较长),变现能力低下,游戏玩家比拼的是风骚操作,谁会care主播打赏的土豪?反而大部分玩家都想虐这些潜在的RMB玩家。

另外说游戏直播是重要的推广平台,我认为本末倒置。比如虎牙,出了款好游戏不播还是伤害用户(除非大股东腾讯的友商网易出品的),垃圾游戏你去推广了还是伤害用户,因此游戏直播比较吃好游戏,从上游来源将有一定的波动性。

不得不提的是,游戏平台是PGC平台,与金字塔尖上的主播议价能力弱,跟电影公司在明星导演那讨不到好似的。其他的很多直播领域,都或多或少存在内容频次、版权、受众等问题。

只有素人UGC秀场与众不同。

如果说公会PGC秀场是粉丝经济,那么素人UGC秀场就是寂寞经济。60度的仰望追星,不如15度角街边猎奇——素人直播满足了人类在近处偷窥的欲望,看看别人是怎么生活的。

素人UGC直播是去中心化的,这是移动直播之所以兴起的关键,因为它的参与者与受众都是无限的:远海渔民撒网,瑜伽老师授课,性感美女编舞,领家大姐切土豆。素人UGC讲究主播的多样性,而不仅仅千篇一律的蛇精大网红在那唠嗑。

2017年,各大直播平台的REV/MAU,映客为157.64元,陌陌为104.41元,YY为72.51元,虎牙为30.33元。这个价值链条可以说比较清楚,另外REV/MAU高也并不是因为平台抽点高,映客差不多是按行业规矩55开,近两年主播成本占收入54%和56.1%。

03

进攻还是防守,财务数字外的故事

陆游的家书云,“汝果欲学诗,工夫在诗外”。

我们看一个行业,不能光盯着数字。

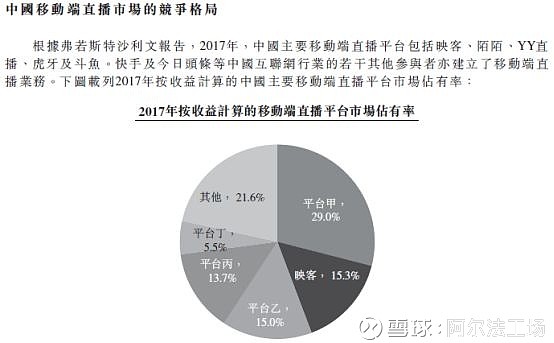

此前我说了,映客2016短短一年,就执移动直播之牛耳。但2017年行业排名就变了,具体的数字我就不查了,贴一张映客招股说明书里的饼图。

2017年移动直播市占率排行,分别是:陌陌29%,映客15.3%,YY15%,抖音直播13.7%,剩下的就是斗鱼虎牙都在5.5%以下,以及其它占比太小,基本没戏了的直播平台。

映客市占率被超越,有人就开始说这家公司不行了,我觉得对于这个初创的独角兽不太公允,过度的“对业绩追涨杀跌”。

我问你,如果你开的公司仅两年时间就做到行业第1,然而第三年收入减少大约10个点,那从起点看还是增长了136倍啊。无论从什么角度看,你都是比较成功的。

更何况收入小幅减少,换来的是利润的大幅上升(39.4%),这数字以外有内部和外部两个故事。

2016年是直播元年,资本主导的千播大战,只有少数的直播公司能盈利(映客连续三年盈利)。

这一年的疯狂过去后,资本迅速转向网约车、共享单车、零售物流、外卖等领域。从内部看,不在VC/PE聚焦的主战场,映客动辄砸1个亿营销费肯定是不太可能。

从外部看,快手和抖音为代表的短视频,对用户时间的消耗越来越长,这让外界担心是否直播平台会被短视频消灭,尤其是快手和抖音也开了直播后,这种担心扩大到极点。

站在这个VC/PE掉头、外部其他维度竞争者入场的时点上:

我觉得继续烧钱也可,就是有人崇尚进攻就是防守;

选择谨慎的缩减营销费用,追求利润也可,大幅增长之后,也确实需要稳下来夯实基础。

但是映客2017年这样干,是不是等于2018年也会这样干?我觉得不一定,公司是市场化的产物,会根据市场调整。毕竟过去一年已经证明了,短视频代表的内容与全民直播代表的社交并不是同台竞争。

04

与其它平台相比,映客10倍PE估值显得低估

映客未来的对手或许要看陌陌,两者的逻辑都是全民直播做社交沉淀,陌陌2017年的持续增长有两个原因:

一是营销费用2.17亿美元,同比增加124%,砸出去的钱收到效果;

二是对“月抛”体系用户的进一步激活,这个自身的红利吃的差不多了。未来两者是站在同一条起步线上的。

映客怎么与陌陌竞争,我觉得首先要看内容生产机制,映客首推的“直播对战玩法”(两名主播PK各种小游戏)发布三个月期间,主播参与了1280万次,用户打赏虚拟物品价值12.24亿元。映客创新能力不错,未来是否能推出一些新玩法?这个还有待长期的跟踪。

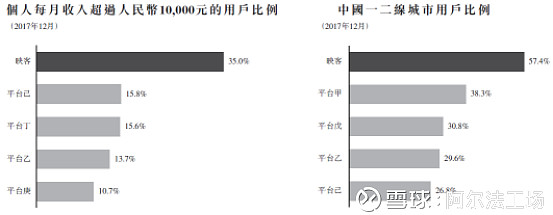

除了内容生产机制,映客有个很明显的不同点是用户定位。2017年12月,在所有移动端直播平台中,映客的一二线城市用户占比57.4%,其它平台不超过38.3%;收入超过1万元RMB的用户占比35%,是第二名的1.2倍。

更高端的人群,变现的价值更高。映客2017年,月均每付费用户充值金额406元,Q4达到673元,这是非常diao的。

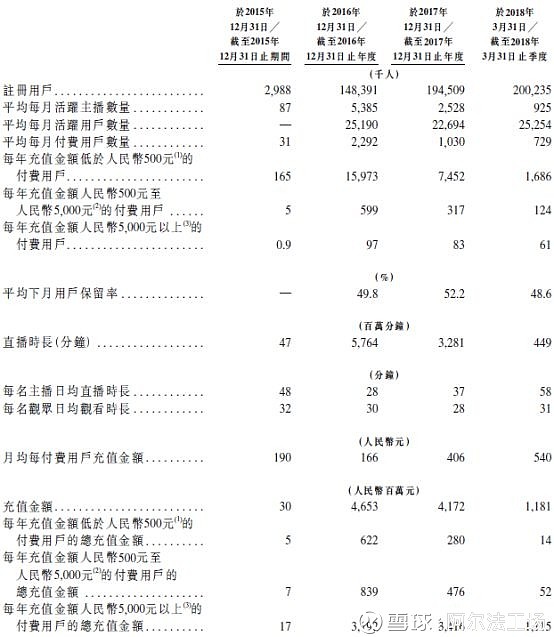

上一张招股说明书披露的“神表”,讲真,在港股这个市场,你很少能见到这么透明的公司:

2018Q1是春节淡季,村里的狗蛋二丫主播都不播了,城里的jack、Rachel还奋战在一线;月活数据企稳稳重有升,达到2016年鼎盛期的高点;付费用户结构进一步高端化,每年充值金额5000元以上的土豪占比更多。

目前的映客,我认为是处于蛰伏期,团队还是那个团队,行业还是那么行业,估值不妨比较一下行业里的公司。

刚刚挂牌纽交所的新股虎牙,过去两年连续亏损,市值是映客的5倍;

同在港股的天鸽互动(旗下有直播平台9158)PE为18倍;

我觉得是映客未来对手的陌陌,PE为24倍。

那么,处于蛰伏期的映客,10PE上市你买不买呢?

抄送:@今日话题 @徒步三萬里V @小_德 $陌陌(MOMO)$ $欢聚时代(YY)$ @虎牙(HUYA)