作者:灏璋

朝为董事长,暮在牢囚房。这句话对$天神娱乐(SZ002354)$ 如今的实控人朱晔也许再合适不过了。

这位曾豪掷千金(234万美元),只为和巴菲特共进晚餐的董事长,如今随着2017年年报的新鲜出炉,不得不让人怀疑起他所执掌的天神娱乐,其运营能力和财务数据的真实性。

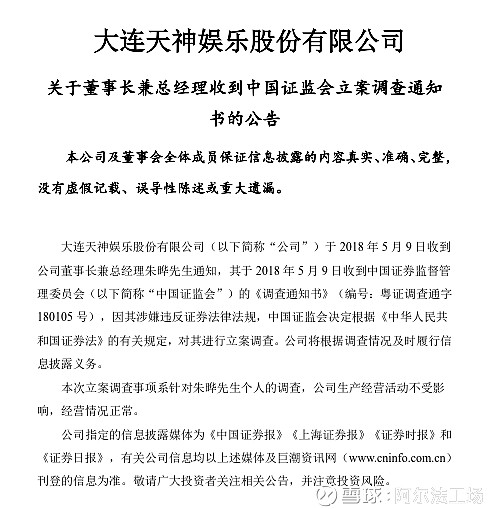

对此,证监会亦毫不意外的向天神娱乐和朱晔本人发去了监管函与立案调查通知书。

而天神娱乐究竟是通过怎么样财技手段收割韭菜的?且听笔者细细道来。

01

天神娱乐的前世今生

天神娱乐的前身是成立于2010年3月的北京天神互动科技有限公司。

2014年6月,天神互动借壳科冕木业上市,估值达24.5亿,是2012年光线投资时10亿估值的近2.5倍。

从当时科冕木业发布的重组方案看,天神互动的主营业务为网页游戏的研发和发行,2013年下半年加入移动网游的研发。

彼时,根网游概念股正当红,何况借壳前夕的天神互动业绩一直表现不俗,作为公司长久运营的考虑,因此天神娱乐毫不犹疑的选择高溢价借壳上市。

借壳上市后的天神娱乐展开了了一系列复杂的资本运作行为。

其市值也曾在2015年上半年飞速攀升至400多亿元,然而时不假年的天神娱乐同时面对着控股股东高度质押股本等诸多问题,最终在2017年报这团烂账中照亮公司真正的运营状况。

如今天神娱乐市值仅剩下73.21亿元,控股股东质押股本已经到其所持有股本的92.39%。面对山雨欲来的爆仓危局天神娱乐为什么会出现如今的一系列问题呢?

02

一场侵权纠纷引发的成本调剂

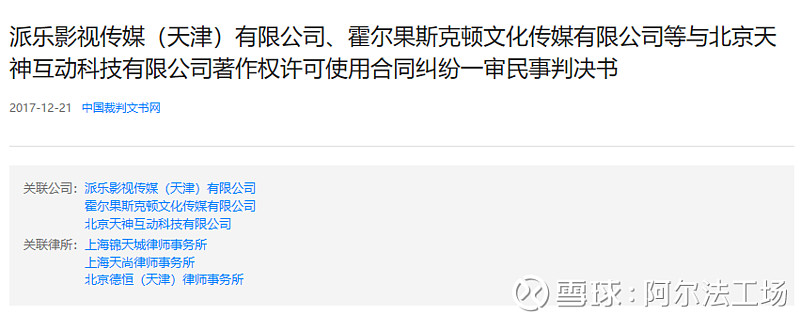

2016年12月14日,派乐影视传媒(天津)有限公司(以下简称派乐影视)、霍尔果斯克顿文化传媒有限公司(以下简称霍尔果斯克顿)三家与天神娱乐曾发生过版权纠纷问题。

根据该民事案件显示,由于《孤芳不自赏》该影视剧由于天神娱乐对相应版权的擅自商业化制作成页游,侵犯相关上诉三家企业合法权益,因此在2017年7月31日处以相关民事罚款,合计1250万元。

当时也没有人会想到天神娱乐会拿这笔罚款做财务舞弊的事情。

其实对于游戏公司而言如果需要开发游戏主要就分为两类,第一类是以手游、网游为代表。

这类游戏的主要特点,是用户充值相关虚拟币,才能在相应游戏内购买相应虚拟产品。

那么这类的会计表述方式便就是:充值虚拟货币(企业记账入应收账款)。而因为虚拟货币还没有使用,所以同时在账面上就体现同样等值的预收款项,而等到企业用虚拟货币购买虚拟产品后将预收款项转化为平台的收入。

举个例子,你在玩《阿尔法大战僵尸》这款游戏,充值了100元,那么其实你的帐面显示应该是进入100元的流水。但是因为你没有购买小道具,所以不能确认为收入。然后你用这些虚拟币购买了值80元的小皮鞭,那么这小皮鞭的80元皮鞭费就可以计做公司收入。

而第二类,则大多数人最反感的垃圾链接为标志的页游,因为不存在充值虚拟货币选项,因此页游充值多少就可以记作多少平台的收入。

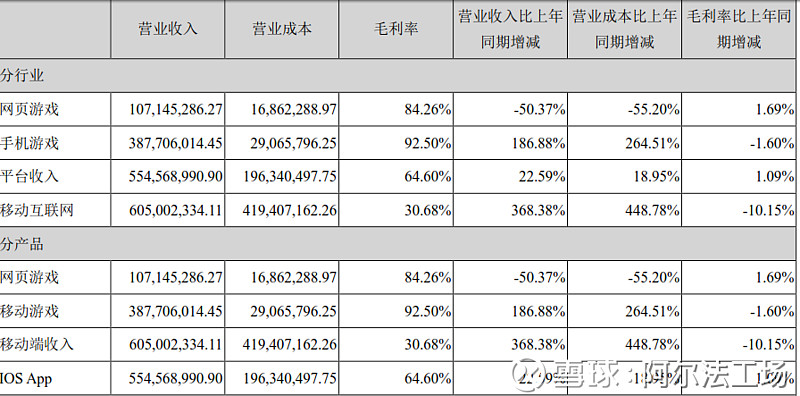

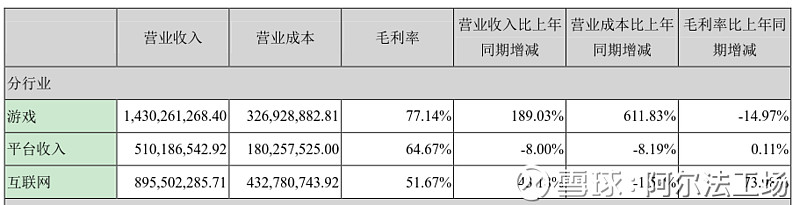

2016年营业成本

如果你听懂了二者之间的区别,那么好我们回到开篇说的罚款1250万元。在这里,公司就玩了一个小小的花招。记得观察上下两张图最大的区别。那就是2016年将手游和页游两项合二为一。

2017年营业成本

这样做的好处就在于,网页游戏这原本直接通过平台充值就可以确认为收入的项目,却和手游这个不能马上确认收入的成了一个整体,都按照手游的模式进行营收确认。

这样,原本应该由页游所在的平台承担的成本就进行了转移,从而实现了平台的成本却从1.96亿元降低到了1.80亿元,降低了平台的运营成本。

很明显,这怎么能合二为一呢?而冲减当期平台成本的目的,也还是为了虚增利润做准备。

03

股权投资处理的大踏步,调节利润不迟疑

有了对于页游和手游合二为一直接冲减降低成本后,下一步就应该想怎么去做好“增收”这一件事情了。

游戏开发对于公司来说就是两个渠道,一个是自己潜心研发一款喜闻乐见的好游戏,大家捧着都玩得欢。

但是这个时间周期太长,作为标准的玩弄财务的老司机,怎么能被时间成本拖累,因此收购因此长期股权投资就成为了“增收”的好方法。

因此,玩弄长期股权规则就是好方法了。

根据2016年天神娱乐的长期股权投资的收益确认办法,所有长期性股权其他收益都必须无条件向提供相应游戏的开发商转移,自己一个子不留。而到了2017年,这条就被删除了。简单说:不用发生结转。

然后想想这其中最大区别在哪里。

由于是长期性股权投资,所以还是回到一个公司收购的问题,对于同一公司在不同阶段的估值存在较大差距,因而分步骤进行长期股权投资的最大好处就在于可以将利润做大。

我们简单再回顾分析一下,如果假设一家公司的当前估值是一百块钱,我用三十块钱买走30%的股份,到这个游戏公司估值上升到1000元时候我买走剩下的百分之七十,但是我的第一次购买的股份投资收益就是210元。

这里都是完全合理合法的。

让人费解的是,“其他综合收益结转”这句话,为什么到了收购完成后却神秘的删除了?

答案还在一个关键性的会计词汇:营业外收入。

要明白这个词,我们就得参考和天神娱乐密切相关的另一个词:商誉。

若合并成本大于取得的被购买方可辨认净资产公允价值的份额,则应当将其差额确认为商誉;而若前者小于后者,则将其差额计入合并当期营业外收入。

这下你就很明白了为什么需要删除这句话:当其他所有者权益发生结转后,其实合并的公司净资产就会下降,那么商誉则会继续攀升;而反之如果我将这笔结转停止的话,那么我的营业外收入就会因此增多。

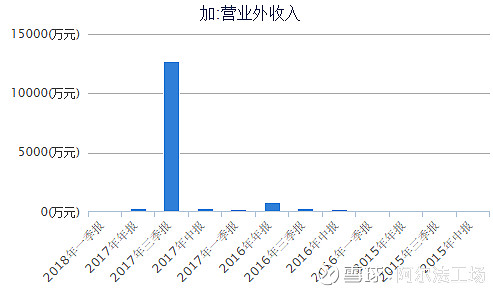

而营业外收入直接增加也会导致上市公司短期利润大幅改善,为业绩“飞跃”做好准备。当然增加也不能白增加,还得想办法把这笔款给做匀称来。

因此得把资产减值损失给大幅提升,表明不是我做不好啊,是因为我们的游戏这东西日新月异,贬值的快啊。因此,2017年年报公布的资产减值损失为9455.36万元,比起2016年2969.20万元翻了整整三倍多。

04

异常指标点名真伪,出现这些信号你得注意

其实这个案例到这里已经基本上梳理完了,可能很多小伙伴会问这些东西都需要很高超的财务研究功底。我们做不了神还原啊,那么在这里灏璋给大家梳理一下,为大家整理天神娱乐一些异常现象的财务指标。

首先是第一点:长期股权投资减值准备计提。

2016年天神娱乐的长期股权投资额度为67653795.96元,计提为2233481.41元,比例为3.30%。到了2017年天神娱乐的长期股权投资额度为2319702475.14元,计提为4256784.72元,比例为0.18%。

大幅减少当期的计提很明显就是为增厚本期利润做了准备。这是线索之一。

再来看第二点:净利润与归属于母公司其他综合收益不匹配。

从2015年到2017年天神娱乐的年化复合增长率为51.53%,然而归属于母公司股东的综合收益年华复合增长率为-4465%。也就是说公司高速发展中但是母公司的收益并没有得到改善。那么这个利润可靠性就很值得怀疑了。

说了那么多,其实对于韭菜们的启示是什么呢:如果想做一颗永不被收割的韭菜,关键就在于提前识别其中的财务魔术,看透其中潜在的风险而不是与风险同在。

抄送:@今日话题 $光线传媒(SZ300251)$ @华谊兄弟(SZ:300027) @华策影视(SZ:300133) @华录百纳(SZ:300291)