作者:李可

发现一个能赚钱的公司不容易,长期持有其股票赚到大钱更难。很多人大大低估了“拿着不动”的难度。

木头姐(Cathie Wood)不但看懂了特斯拉,而且能够长期持有,是个厉害的女人!

相比之下,著名的估值大师,多本金融学教材的作者、纽约大学商学院教授达摩达兰(Aswath Damodaran,以下简称A教授)很早就关注特斯拉,也在低点买过,但可惜的是:

他拿不住。

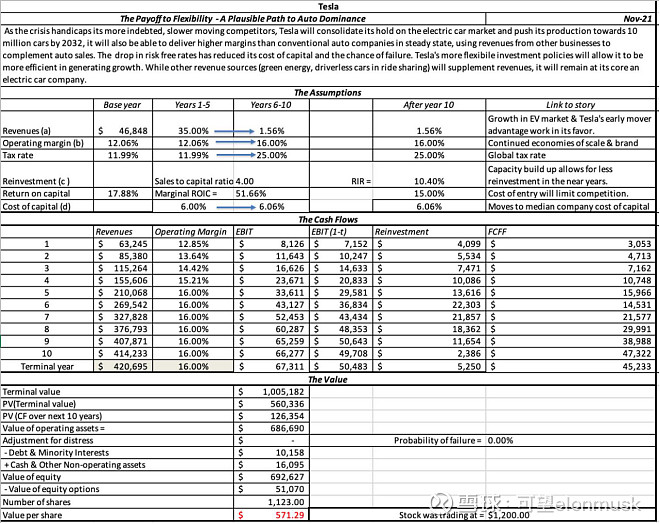

2019年6月,A教授估算特斯拉的价值为190美元,买了一些特斯拉股票。2020年1月,他发现实际股价远远高于模型估价后,忍不住以640美元(相当于现在的128美元)卖出了特斯拉的股票。2021年11月,特斯拉股价最高1243美元。而且这是1股拆分为5股之后的价格,对应复权股价为6215美元。

A教授写了一系列文章,列出了数个金融模型,每个参考数据都有严谨的出处。例如汽车行业各家公司长期的销售金额、毛利率、资本回报等历史情况,都是综合了丰田、本田、宝马、奔驰、大众、福特等公司的数据算出来的。

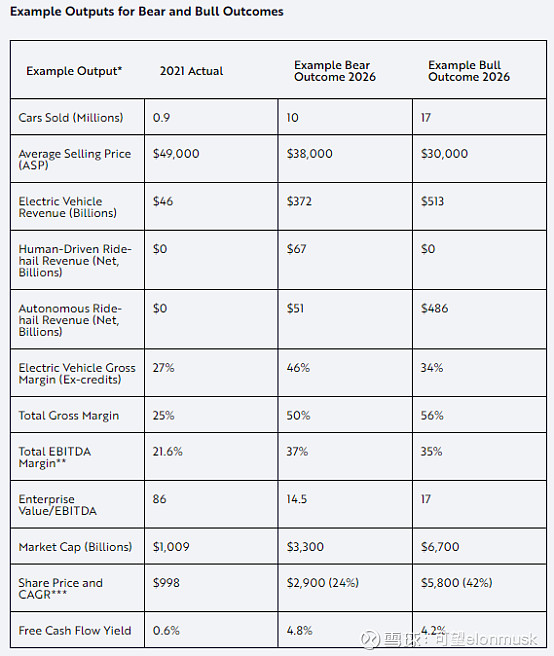

相比之下,木头姐的估值模型(表1)就像天马行空的拍脑袋。很多数据根本无法求证,例如假设特斯拉保险业务的规模、特斯拉无人驾驶出行平台的收入,在某种程度上就是商业科幻。

A教授的研究过程很漂亮,确实也赚了2倍多,但他在大涨前跑了,真正赚到大钱的是木头姐。

为什么大教授干不过木头姐?

因为他不相信长期增长,涨了一点就拿不住。

你看A教授2021年11月的估值模型,他假设特斯拉未来1-5年收入年增长率35%,6-10年的年增长率1.56%(表2)。你要是告诉马斯克特斯拉高速增长5年后就躺平,以后增长率和美国GDP相近,马斯克绝对不会接受。

有朋友可能会问:“A教授把长期增长率改成35%不就完事了吗?何必这么费劲?”

原因很简单:如果改了,A教授就不是商学院教授了。经济学无法处理长期增长率高于资金成本的公司。A教授赖以谋生的手段是在经济学框架内讲课、写教材,而不是给投资者赚钱。他不是一个好的基金经理,但他绝对是头脑清醒的商学院教授,不会跳出经济学的框架。

小结:对于高速增长公司,相信商学院教授你就输了。

表1:方舟基金的估值

信息来源:方舟基金

表2:A教授的估值

信息来源:Aswath Damodaran的blog

(此为总表,可以在其blog下载完整Excel文件)

免责声明:文章内容仅代表个人观点,不构成投资建议,错误在所难免。市场有风险,投资须谨慎,交易者应自行决策并承担风险,本人概不负责。本人可能有多种利益冲突,可能持有相关股票,并可能在近期对相关股票进行买入或者卖出。