曾经做过个人网站的人一定很早就知道蔡文胜这个人,被广大站长尊称为个人网站教父,同时2007年后投资数十个优秀网站成为天使投资人,所以蔡深知给一个互联网公司贴上怎样的标签才能在资本市场获得更高估值。

一、关于用户

蔡文胜认为,美图公司最大的价值在于用户规模,这也是为什么美图上市会受到那么多关注,包括内地的股民会购买其股票。美图现在的下载激活用户已经超过11亿,其中海外用户就有5亿。“按照我们目前的发展速度,我相信两年后,我们应该是跟Google、Facebook用户相匹敌的公司。”

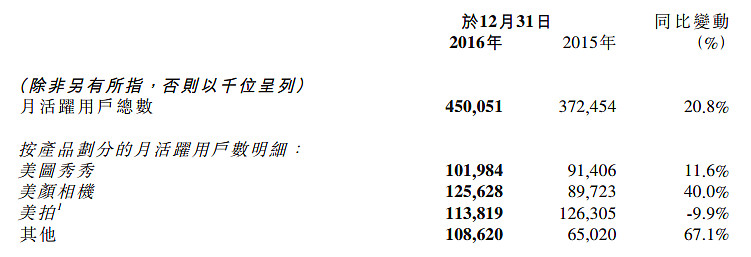

财报中提到2016年月活跃用户数4.5亿,这个数看起确实要很大,微信月活也只不过8.9亿,要是从用户看要是值微信的一半那岂不是得三五千亿。美图高管也常常拿美图用户规模去跟$Snapchat(SNAP)$ 比,觉得自己低估,很多非互联网行业的群众可能就真的信了。

那么我们来看看美图4.5亿月活跃用户到底是怎么算的。

1、不是单个产品的用户,而是多款产品用户的直接加和

互联网产品马太效应明显,用户越多的平台越容易聚拢用户,单用户价值越高,所以如果单款产品月活跃4.5亿的价值必定远远高于数款产品用户的加和,所以月活4.5亿跟微博、跟Snapchat等单品是没有可比性。

2、单个用户的价值:社交产品 > 内容产品 > 工具产品

美图除了美拍属于内容产品,其余均为工具产品。社交产品人均用户价值参考$腾讯控股(00700)$ 和Facebook;内容产品参考微博、Snapchat;工具产品参考猎豹。美图75%属于工具用户,25%属于内容用户,悲剧的是美拍的月活跃还在下降,美拍还面临快手、微博、陌陌等众多竞争对手。另外,这也是为什么蔡要强调自己平台的社交属性强的原因。

3、APP端用户价值远大于Web端用户价值

之前根据跟个人经验估计美拍产品APP和WEB端用户占比大概1:3,后来@镜花水月 提到美拍APP和WEB端用户分别是2360万和9020万接近1:4,个人估计美拍APP DAU在400-500万。Web端的用户到底是怎么算的呢,搞网站的最清楚了,只要访问过一个网页(cookie标记)就算一个用户,也就是UV。美拍的视频通过分享到朋友圈、微信等平台带来的访问都算活跃用户。好了,这么说内容产品APP的月用户数就只有2360万,再拿去跟Snapchat比比吧。

二、关于营收

互联网公司在盈利模式未清晰或扩张阶段亏损并不可耻,只要增长、增长、增长,用户规模、营收、利润只要一样能保持持续高速增长都有可能被认可。

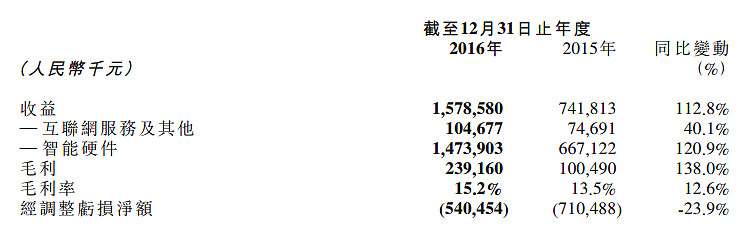

2016年美图营收近16亿,增长112%,看起来确认很美。亏损就不算PE了,PS 36倍,已经逆天了,你可以说腾讯这么大体量都有10多倍,老子创收还没发力呢,预计今年有两三倍增长,那就算了。

蔡总又来肝Snap了:“Snap去年的营收大概是1.5亿美金,我们的收入相当于约2.2亿美金,我们比它高;Snap去年的净亏损超过5亿美金,而我们的亏损是7800万美金,不到它的16%。如果从这两个数据去对比,可以帮助大家判断美图的价值。因为公司的价值最终是由市场来呈现的。”

重点来了 蔡总并没告诉你2.2亿美金收入的 93.4%来自手机。那么卖手机能按互联网增值服务数十倍PS来估值?要是这样,东哥表示第一个不服,凭什么京东也保持高速增长,作为500强PS才一倍多,另外同为电商的阿里巴巴PS 18倍左右,所以想说的不能光看营收,还要了解公司的商业模式,也就是怎么赚钱的,盈利模式不同估值相差甚远... 这也是@不明真相的群众 今天说 “我觉得美图不是互联网公司”的原因 。

小结

不可否认,美图的工具产品覆盖用户规模确实很大,但是大家都应该清楚工具产品的单个用户价值是不能跟内容和社交产品混为并谈的。美拍面临众多实力竞争对手,月活跃用户下降,虽然去年下半年才开始商业化,空间还挺多,但是短视频和直播今年竞争会更加激烈,持续增长具有不确定性。目前,不管美图高管还是炒作者,以产品矩阵的用户规模、硬件的营收、社交、人工智能等来美化美图,对标市面上高估值的Snapchat,甚至社交平台来显示自己的低估。根据@不明真相的群众 常用乘于1/2的估值方法,$美图公司(01357)$ 今年目标价:7.75 。