(一)公司业务

华侨城主要从事旅游及相关文化产业经营、房地产及酒店开发经营、纸包装和印刷等产业的投资经营。鼎鼎大名的欢乐谷、锦绣中华、世界之窗等主题公园都是公司的杰作,公司拥有国内数量最多、规模最大、效益最好的主题公园群。公司1997年上市,2009年完成主营业务的整体上市。2014年,全年全口径游客接待量突破3000 万人次,荣登全球景区集团排行榜第四(按年接待游客人次计),仅次于迪斯尼、默林娱乐和环球影城,位居亚洲第一。2014年,公司应收307亿元,净利润47亿元。

(二)产品结构

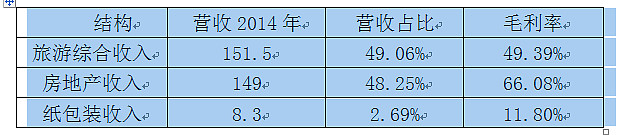

2014年末,公司旅游综合收入151.5亿元,占比49%;房地产销售收入149亿元,占比48%;纸包装收入8.3亿元,占比3%。2014年旅游收入首次超过地产收入。从毛利率看,公司总体毛利率56%,房地产毛利率高达66%,旅游毛利率49%。纸包装业务占比较小,毛利低,且多年无增长,无需过多关注。2011年至今,旅游业务增长了139%,地产业务增长了45.6%。2014年旅游业务增长了14%,房地产业务增长了4%。

从以上数据我们可以发现:

1、 华侨城绝不是一个单纯的房地产企业,至少旅游和房地产的营收是平分秋色的。实际上,华侨城的房地产业务也是建立在旅游业务之上的。华侨城更是一个旅游企业,不能简单用房地产企业的估值来看待。

2、 华侨城的房产业务毛利率非常高,高达66%,远高于万科等20%多的毛利。这必然与其商业模式有很大关系。

3、 华侨城旅游业务的增速远高于房地产。两种不同的业态体现出不同的发展前景。

(三)公司股权结构

公司为国有控股企业,国有控股比例56.63%。国企的性质并不代表企业效率不高,相反,华侨城一直是创新能力很强的企业,其从事的也是文化创意经济。国企背景也给华侨城带来了更多的竞争优势,比如其在市场上的融资成本大幅低于万科等企业。华侨城的愿景是打造“中国文化旅游产业的航空母舰”,目前看也只有他能做得到。

二、公司的生意模式和竞争优势

1、独特的成片综合开发模式,旅游和地产的协同效应

华侨城的旅游和地产业务并非相互独立的两个业务条线,而是有着紧密的联系和协同效应。华侨城拿到地之后,首先开发旅游业,改善整体环境,地段人气和环境大幅改善之后,再建设住宅,住宅主要针对高端消费人群。房地产销售后的回笼资金用来继续扩张下一个旅游综合体项目。旅游景区的开发提高了房地产的附加值,房地产的出售回笼反过来为扩张旅游业提供资金。这种综合开发模式,还解决了长短期收益不均衡和短期现金回流的问题,欢乐谷这样的项目前期投入时间长,后续收入稳定,房地产则回收现金快,但收益是一次性的,两种业态的现金流特点能得到很好补充。

2、和地方政府议价能力强

华侨城的旅游地产模式的一个很大有点在于,和地方政府议价能力很强,拿地容易且成本较低。地方政府非常支持旅游业的发展,华侨城进驻之后不仅能够提高当地的知名度,大幅改善当地环境,而且带来很大的经济效益,拉动当地就业和税收。地方政府是很欢迎华侨城、万达这样的地产企业的,而万科这样纯粹的一锤子买卖的住宅企业往往拿地困难。这就是为什么华侨城的毛利率大幅高于万科等地产企业的原因。

3、 旅游产业门槛较高,护城河很宽

旅游综合项目具有重资产、缓汇报的特征,华侨城一个旅游综合体的建设往往历经六七年才能对外开放,投资动辄百亿,不是一般企业所能承受的。所以华侨城面临的潜在竞争者不多。加上其欢乐谷、锦绣中华、世界之窗等形成的品牌,一般企业更难以撼动。欢乐谷等主题公园更需要不断更新具体项目来吸引游客,需要极强的运营能力,没有多年的运营经验,是难以完成的。所以说,华侨城的护城河是很宽的。

4、模式可复制性强

竞争优势再强大的企业,如果其业务无法扩张,长期投资的收益也很有限。相比地产中的金融街、陆家嘴、张江高科等在所在区域几乎具有独一无二的强大优势,但其扩张性却值得怀疑,不是所有地方都能建成金融街。金融街最近豪掷百亿拿地就收到质疑,而同样华侨城近期投资百亿到南京建设旅游开发项目,确实一片看好。相比旅游上市公司中的黄山旅游、峨眉山看,华侨城的人造旅游综合体也更容易扩张。

事实上,华侨城近些年从深圳不断开拓到北京、上海、成都、武汉等城市甚至顺德、泰州等小城市,已经证明了华侨城强大的扩张能力及模式的极强的可复制性。

三、公司的未来前景

(一)行业分析

分析华侨城要从旅游和地产两个角度分析:

1、 旅游业的发展趋势

旅游业公认是有前景的朝阳行业,根据一般的规律,随着人们生活水平的提高,物质消费支出的比例不断降低,而旅游等娱乐、健康等的消费支出比例则不断提高,这是发达国家的一般趋势,在我国也同样成立。即使在经济疲弱的时期,旅游业也依然火爆。国家旅游局发布数据显示,今年上半年我国旅游业逆势上扬,呈现旅游消费和投资两旺的良好态势。旅游消费总额创历史新高,旅游投资继续保持高速增长。国内旅游人数20.24亿人次,同比增长9.9%;国内旅游消费1.65万亿元,增长14.5%,比社会消费品零售总额增速高4.1个百分点。旅游景区接待人数同比增长8.7%,旅游收入同比增长12.4%,其中门票收入增长8.3%。未来这种趋势依然有望延续。

华侨城自身的发展也体现了这一规律。2011年至今,华侨城旅游业务增长了139%,年复合增长率近20%;地产业务5年间增长了45.6%,其中2014年只增长了4%。

2、 房地产业

地产业务无疑是华侨城的重头戏,在利润中依然占比最高。房地产的行业趋势也必然对华侨城产生影响。众所周知,房地产行业已经由过去十多年的黄金时代进入了新常态下的白银时代,华侨城的房地产业务增长也明显放缓。国家目前政策上不断放松和支持,近期房地产也有回暖的趋势,房地产未来走势会如何难以判断。虽然无法判断华侨城未来房地产业务是否会重拾升势,但我们却可以放心。一是华侨城的毛利率非常高,即使价格下跌也有很大安全边际;二是从地理分布看,根据旅游综合体的分布,华侨城的房地产业务基本上在一二线城市,这些城市由于人口集聚很强,房地产业务发生风险的可能性并不大。当然,房地产业务的下降会影响到华侨城的业绩增速。

因此,华侨城一方面受益于旅游业的快速增长,另一方面房地产业务逐步放缓,预计未来旅游综合业务的比重将继续提高,房地产比重进一步降低。同时由于其业务特性,房地产业务风险不大。

(二)公司未来业绩的驱动力

公司无论是内涵提升还是外延扩张,都面临着很大潜力。

1、 内涵提升方面

公司主题公园等旅游项目的收入结构目前严重依赖门票收入,占比85%,而迪斯尼门票收入只占25%左右,更依赖商品、餐饮等收入来源。因此,华侨城旅游项目可以开拓更多的收入渠道。另外,华侨城的人均消费和重复旅游率等指标低于国际同行,仍有不小的挖潜空间。

运用互联网手段,实现线上线下资源的结合,挖掘现有流量资源。华侨城有十几家景区和酒店,每年有3000万的游客;每个综合项目有几万常住居民;还有生态广场、创意文化园和欢乐海岸等公共空间,每年有以千万计的过路观光客。未来公司将利用互联网技术挖掘其需求甚至创造其需求,提供增值服务。

2、 外延扩张方面

华侨城可利用其强大的复制扩张能力进行外延扩张。公司在2014年报中称,重庆项目实现正式落地,深圳龙华新区一宗商业用地成功竞得,成都新项目的拓展工作在持续推进,同时公司还在积极寻找南京、西安、南昌、桂林等地的项目投资和合作机会。目前已与南京签订协议,未来还会进入更多城市。同时,公司正在以以并购、委托管理、品牌输出等方式获取新的资源,包括主题公园和自然风光类、人文历史类景区。

房地产业务未来公司仍会选择人口聚集能力较强的一二线进行扩张。

三、 估值

公司目前10倍左右的市盈率,2倍左右的市净率,应该说是比较低估的,市场基本上给华侨城完全是一个地产公司的估值水平,没有考虑到其旅游产业的强大的竞争力和龙头地位。无论是雪球,还是一些机构出版的旅游业上市公司报告,基本上都没有把华侨城看做是一个旅游企业,而是一个房地产企业,这也是导致华侨城被错杀的原因。华侨城更是一个文化旅游的企业,房地产只是旅游产业上的重要一环,且未来旅游业务的比重将更为重要。

也正因为市场的错杀,公司近期大幅增持自己股票,公司控股股东华侨城集团公司已于7月3日、6日及7日三个交易日增持公司股份5026.22万股,成交金额为4.45亿元。可见,目前9元的价格仍是大幅低估。当然市场也有可能矫枉过正,一次性走到合理估值,希望后续几天给我们上车的机会。

四、 公司面临的风险

1、 房地产业务未来增速继续放缓,拖累公司业绩的整体增长速度。目前看房地产业务正在逐步回暖,尤其华侨城所在的一二线城市房地产价格较稳定。

2、 迪斯尼乐园等国际巨头已经进入中国,是华侨城强大的竞争对手,对华侨城到底有多大影响,需要继续观察。预计影响不会太大。因为华侨城已经有了全国性布局的能力,迪斯尼全国性布局可能性不大。

总之,华侨城是一个非常优秀的企业,其“文化+旅游+地产”模式有不错的发展前景,且有强大的竞争优势和护城河,以及强大的复制扩张能力。目前被市场错杀,估值较低,是一只不错的标的,值得拥有。

@今日话题 $华侨城A(SZ000069)$