美丽是一种刚需,随着人口收入的增加,爱美人群需求的丰富,促进了化妆品行业的持久驱动。中国也成为了全球化妆品第二消费大国。

而面对"颜值经济"的崛起,本土品牌也开始迅速扩张。

"弹弹弹,弹走鱼尾纹",伴随着这句家喻户晓的广告语,丸美股份作为"眼霜第一股",在经过5年的努力后,终于撬开了A股市场的大门,成为A股第六家化妆品上市公司。那么,中国的化妆品市场前景如何?

企业轻研发,重营销

化妆品是一个品牌属性非常明显的行业,因此各家化妆品企业的毛利率基本没什么差别,而毛利率高则可以说是化妆品行业的普遍特征。

像国际大牌化妆品牌一般都可以维持60%以上的毛利率,以雅诗兰黛为例,过去几年毛利率维持在80%左右,国产品牌就基本维持在65%上下,丸美股份的毛利率则一般维持在68%左右。

数据来源:东方财富choice

同时,各个品牌之间的技术差距也并不大,例如丸美在研发上的投入就只保持在营收的2%左右。2016年至2018年,丸美的研发费用支出分别为0.25亿元、0.28亿元和0.34亿元,占营业收入比重分别为2.05%、2.09%和2.15%。而其他化妆品企业的研发费用率也基本分布在2%至3.5%。

数据来源:东方财富choice

当技术水平差距都不大的时候,为了争夺更多的市场份额,各个品牌的推广投入就十分重要了。

因此,化妆品企业在营销宣传上的投入与研发投入形成了鲜明对比。

先以丸美为例,2015年-2017年,其销售费用为4.20亿、4.72亿、4.67亿,占营收的比例为35.24%、39.09%、35.53%。其中,公司用于广告宣传类的费用支出分别占公司销售费用的比例分别为 71.58%、62.12%和 72.87%。相比之下,丸美同期的扣非归母净利润2.68亿、2.21亿、2.96亿,均低于销售费用,可见其投入之高。

除了广告媒介投放,公司在聘请代言人上也花费居多,曾请过包括周迅、梁朝伟在内的一众知名艺人,都为公司旗下的品牌代言。2018 年公司续签周迅为代言人,并新增加彭于晏等人作为代言人,代言广告费就上升至2097.93 万元。这也使得丸美历年的净利润率仅有22%左右。

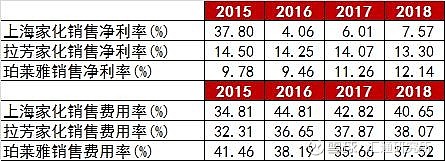

同样的,上海家化在2015年-2018年的销售费用率为34.81%、44.81%、42.82%、40.65%,净利率为37.80%、4.06%、6.01%、7.57%。珀莱雅在2015年-2018年的销售费用率则为41.46%、38.19%、35.66%、37.52%,净利率则为9.78%、9.46%、11.26%、12.14%。

数据来源:东方财富choice

我们可以看到以上这几家化妆品公司的销售费用都在逐年加大,进而也对公司的净利率产生了影响,例如上文中的上海家化,其销售净利润自2016年开始便出现了大幅下滑,这是包括丸美股份在内的国产化妆品公司都容易陷入的问题。

消费需求多元化

随着消费者消费意识的崛起和成熟以及对于个性化精细化的追求,化妆品行业需求呈现多元化和细分化趋势,定位细分市场,定位细分人群将迎来新机遇。

目前,美妆(护肤、彩妆等)、个护(洗护发、沐浴用品等)为化妆品的两大主要品类,两者在2018 年零售规模占行业总体比重分别为62%、29%,其他品类(男士用、婴童及婴儿用化妆品、香水、防晒等)占比9%。

其中,个护用品行业成长于90 年代,经过多年发展,渗透率将近100%、步入成熟,而美妆自2000年进入成长,目前渗透率仍有提升空间、总体仍快速增长,美妆行业总体景气度高于个护。

从护肤品需求来看,护肤品已经由过去的水乳霜膏向精华、眼霜等高阶精细化护肤产品升级。

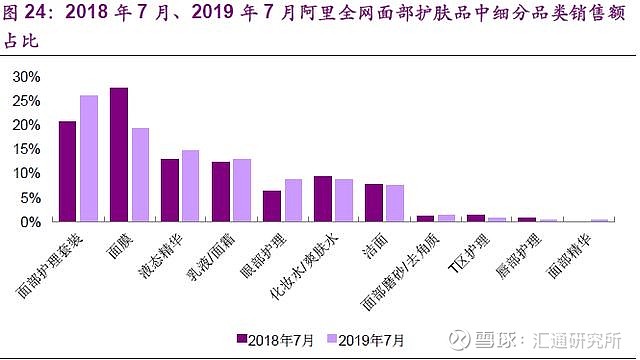

面部护肤品中细分品类包含水乳霜膏等基础护肤品以及精华、眼霜等高阶护肤品,其中基础护肤占主导,近一年(2018 年7 月~2019 年7 月)阿里全网眼霜、精华等高阶护肤品销售额占比分别为8%、15%。高阶护肤品用品等定价通常高于基础护肤品。

而与去年同期数据来看,眼霜、精华等销售额占比均在提升。

资料来源:Euromonitor、光大证券研究所

另从化妆品档次来看,通常主力产品单价在500 元以上归为高档化妆品,在500 元以下的归为大众化妆品。

当前我国化妆品以大众化妆品为主,但高端化妆品占比持续提升。据Euromonitor数据显示,2018 年我国高端化妆品占总市场份额为29.93%,较2004 年提升13.55PCT。2004~2018 年我国高端、大众化妆品市场规模年均复合增速分别为15.82%、9.55%。这表明我们化妆品消费的高端化趋势。

行业空间广阔但格局分散

对比发达国家,我国人均化妆品消费水平仍较低,2018 年我国年人均护肤品消费金额为23 美元,同期日本、韩国、美国、英国等年人均护肤品消费金额分别为137、125、61、58 美元,分别是我国的5.9、5.4、2.7、2.5 倍。

当前我国护肤品人均消费仍处于较高增速,2013~2018 年年均复合增速为6.83%,而同期日本、韩国、美国、英国等国家为0.22%、3.19%、4.37%、-1.54%,未来随着我国国民收入水平提升,在消费水平增长背景下,我国护肤品人均消费金额有望持续增加。

资料来源:Euromonitor、光大证券研究所

不过目前我国化妆品竞争格局分散,不过相比往年已经有所提升,但品牌集中度仍有较大提升空间。

根据Euromonitor统计,2018年我国化妆品市场CR10为41%,上一年该数据为28.9%。

相比之下,美国化妆品市场CR10为57.7%,韩国化妆品市场前两大品牌爱茉莉太平洋、LG生活健康占据韩国化妆品市场份额就已超过45%。

未来随着消费者品牌意识的不断增强,以及行业并购整合趋势,化妆品行业集中度仍存在较大提升空间。

与此同时,外资品牌长期占据了国内美妆市场的优势地位。

据Euromonitor,2018 年我国化妆品行业国际品牌与本土品牌市占率分别为79%、22%,国际品牌在高端领域几乎占据绝对垄断地位,2018 年高端化妆品市场中国际品牌合计市占率为93%;在彩妆、护发及沐浴等个护领域表现较强势。

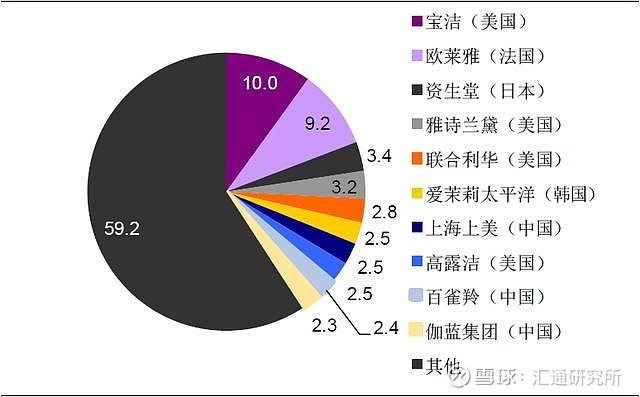

2018年我国化妆品市场各品牌市占率(资料来源:Euromonitor、光大证券研究所)

另从上图来看,2018年我国化妆品市场份额前十大品牌中,国产品牌仅占据3席,分别是上海上美(旗下拥有韩束、一叶子等品牌)、上海百雀羚(旗下拥有百雀羚、三生花等品牌)、伽蓝集团(旗下拥有自然堂、美素等品牌),其余均为外资品牌。

而上市公司中,上海家化以1.9%的市场份额占据我国化妆品市场的第11名,珀莱雅市场份额约1.0%,御家汇约0.5%,丸美股份的市占率则约为1%。

由此可看出,虽然中国化妆品市场发展前景广阔,但市场格局仍相对分散,且外资品牌目前仍占据较大的市场份额,国产品牌面临的生存压力非常大。

总结

当前化妆品行业处成长期、存在机遇,但传统本土品牌仍面临外部及同业的竞争压力,外部主要来自消费者需求端的快速变化,同业方面有来自于国际品牌强大的品牌影响力及本土新锐品牌持续涌现等的压力。

同时,各个品牌的竞争可以归结到产品力、营销、渠道拓展等方面,且由于化妆品的快消属性,将尤其倚重营销。但这也使得轻研发重营销成为了化妆品行业的通病,净利润率也相应受到了影响。

免责声明:文中的信息均来源自市场公开消息,本平台对这些内容的准确性及完整性不作任何保证。文章内容仅代表作者个人观点,不代表平台立场,投资者需自行承担据此操作可能导致的风险。交易有风险,投资需谨慎。