今天跟朋友聊到明年猪肉企业估值问题,就顺便按了一遍计算器。与大家分享一下。欢迎深入探讨。

这里我只计算了养猪业务占比最高的三家公司:牧原股份、天邦股份与正邦科技。

首先是牧原股份:

说明事项:

1、能繁按照牧原最新公布的130万计算。

2、由于这一轮留种各公司都有将二元、甚至三元留来做种,因此PSY计算16、20、25三个档次。这里的PSY已经将存活率的因素考虑在内了。否则PSY不至于最低到16。下同。

3、关于2020年均价,这里仅假设25元/公斤与30元/公斤两个档次。但是个人预计均价会高于30。原因是根据zf公布的数据,截止8月,全国能繁、生猪存栏仍在下降,且环比下降幅度仍在增加(相比7月)。9月的数据目前还没有出来。能繁,也就是种猪仔从出生,到生猪仔,再到育肥大约14-16个月。因此即便9月数据出现回暖,那么也至少要到2020年年底才能见到生猪出栏的回升。因此猪肉价即便有所下降(相比现在),也不会下降太多。按照现在的涨价趋势,今年也许就能见到40元/公斤的猪肉价了。但是朋友表示如果猪价太高会影响民生。想了下也对。如果均价太高,明年物价不知道会涨到什么地步。zf也不知道会不会出手强控肉价。所以这里仅假设2020年猪肉均价25-30元/公斤。

4、关于均重。9月牧原出售的均重为101公斤,8月均重94.8公斤。因此这里取两个档位,95与105进行估计。均重低于大肥猪的重量(120、130kg)的原因在于,会有一定的猪仔出售。

5、这里成本是完全成本。牧原的养殖成本业内领先,应该在12块左右。但是养殖成本不等于完全成本。完全成本应该在13块多。作为对比,增加了一个15的档次。从头均利润可以看到,这样估计的结果头均利润大概在950-1800/头。根据牧原今晚的回答:“根据 9 月份实际售价和预计的成本预测 9 月份单 月净利润区间为 8.87 至 10.87 亿元。”可以看到,9月的头均利润在1223至1499元。处于我估计的范围之内。

6、2020年的PE是相对今天收盘的牧原市值1643亿估计的。

——————————————

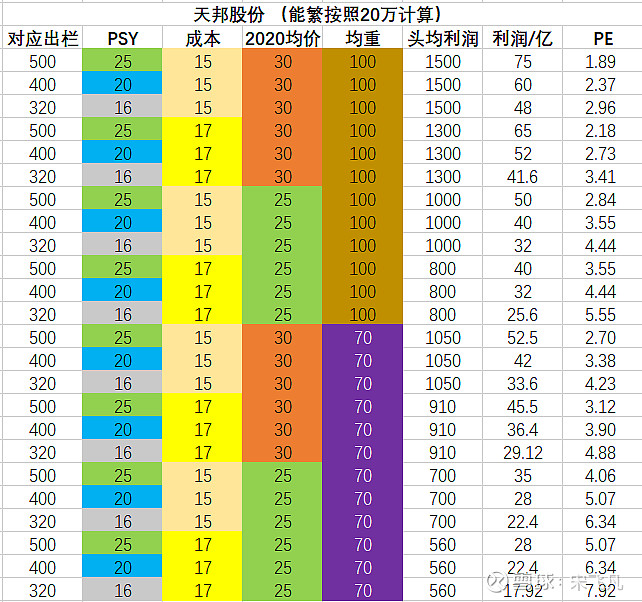

其次是天邦股份:

说明事项:

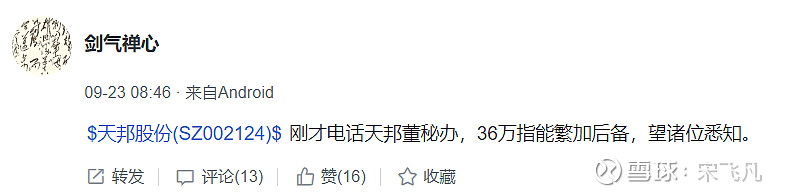

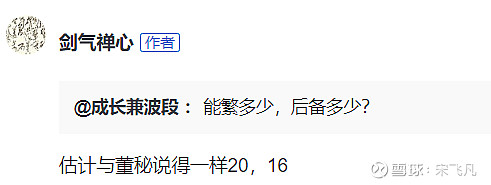

1、能繁按照天邦前段时间说的36万计算。(这里进行了修正,根据 @剑气禅心 的帖子

36万实际上应该是20万能繁+16万后备)

2、PSY这里设置14、16、20三个档位。原因是目前天邦2020年的出栏目标为560万。按照这个对应的话,PSY大约接近16。有些朋友甚至按照500万的出栏在估值。那么这里也添加了一个14的档位。

(这里同样做出了修正。重新统一为16、20、25三个档位。另外,如果按照20万能繁来计算的话,事先说的560万目标是不是比较难完成啊!因为我记得一次电话会议上,董秘已经明确说明加上二元、三元母猪,整体PSY要小于20的。如果按照300万+260万的结构来看,20万能繁能够保证300万的肥猪,但是260万的猪仔从哪里来呢?就算从后备里挤一挤,缺口好像也比较大啊)

3、关于成本。从三季度的业绩来看,三季度的成本高于以前认为的15,大约在17左右。但是随着明年各猪场投入使用,明年的完全成本一定会继续降低的。所以这里设定两个档位:15和17。

4、均重设置为100和70。原因在于天邦在给出560万出栏目标的同时,说明具体为300万肥猪,260万猪仔。因此均重会不可避免地小。参考最近两个月的出栏。例如9月均重只有53.4 kg,8月均重只有74.7 kg。但是需要注意的是,猪仔的每公斤的利润也远高于肥猪。因此为了达到合理的头均利润,这里设置两个档位:70和100。因此头均利润最低560元/头,最高1500元/头。

5、2020年的PE是相对今天收盘的天邦市值142亿估计的。

6、想了一下,还是根据560万(300万肥猪+260万猪仔)的出栏目标重新做了一个表格供大家参考:

——————————————

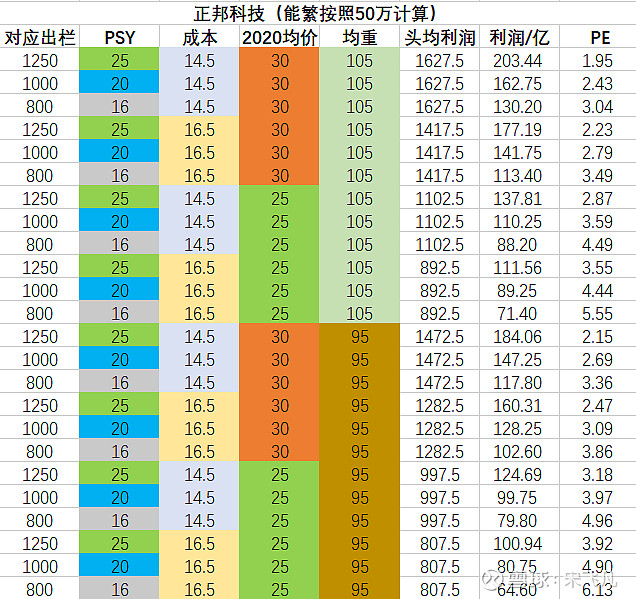

最后是正邦科技:

说明事项:

1、能繁按照正邦前段时间说的50万计算。

2、PSY、成本、均重等数据向牧原看齐。(实际上是因为我没有那么关注正邦,很多数据不是特别清楚。正邦的董秘好像也很少透露各项数据。看了下一号种子兄@种子一号 在他的帖子里将正邦2020的出栏假设为1200万,感觉至少出栏方面我俩还能对应)

2*、根据@沃德焖 提供的信息,即“H1电话会议纰漏的14.3,H2会提高,因为部分外购仔猪”,将成本计算的两个档位修改为14.5与16.5。

3、2020年的PE是相对今天收盘的正邦市值396亿估计的。

=======================

以上估计实际上在我个人看来是偏保守的,尤其是牧原与天邦。从表中的头均利润就可以看出来。我看有些朋友估计牧原的头均利润已经超过2000元了。而天邦由于出售猪仔与母猪仔较多,因此头均利润也不会特别低。

感谢@张阿C 提醒,目前天邦董秘透露的信息是,年底20万能繁。再考虑PSY已经低于20,那么之前说的560万目标恐较难实现。这样的话,从表格计算结果来看,天邦也并没有我之前想象的那么被低估。

当然,再次重申,本文的计算整体是偏保守的。至于天邦,如果出栏真的能够达到之前说的560万,那绝对可以算是利好。另外,如果天邦明年能够将成本大幅度压缩,不说追上牧原,而是达到行业平均水平,大幅度分摊非养殖成本,又可以释放很多利润。最后,因为这里是按照平均值计算的,而天邦的出栏里猪仔与母猪仔较多,更应该参考头均利润。至于猪仔、母猪仔价格,个人认为由于明年zf会继续大力度鼓励扩产、复产,价格即便回落,也不会回落太多。利润应该还是有保证的。前段时间看有雪友说,猪仔价格已经一千多了,对应利润接近一千元每头。

如果明年猪肉均价能够超过30元,头均利润这一块便有可能超过我这里计算的最大值,1785元/头。

最后,大家认为给猪企多少PE合适呢?

个人认为,由于猪企并不是单纯的周期股,而是周期叠加成长,因此可以给10-20倍。

欢迎讨论。