今年7月初,雪球论坛有一个征文活动#2020下半年投资策略# ,其实还不如说是牛市第三阶段的投资策略。

对于牛市的定义,很多朋友不认同,源于自己的持仓不涨。这可以算是以偏概全吧。

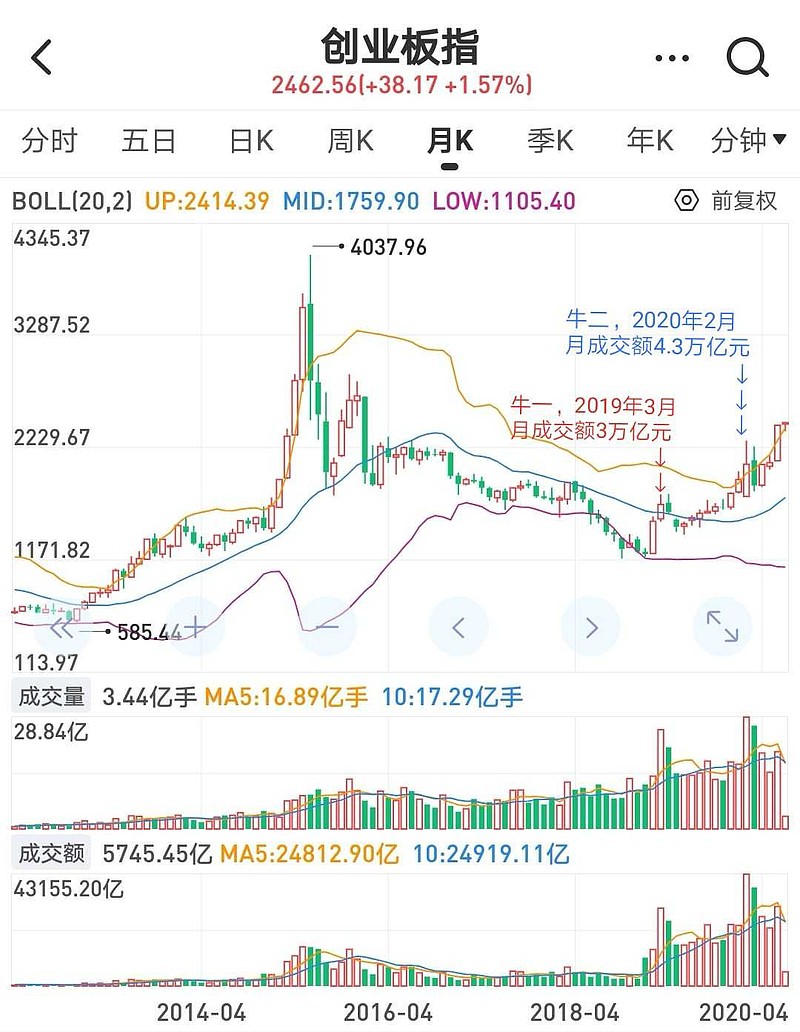

回顾2012-2015年第一轮创业板牛市。

牛市第一阶段,创业板指触底,个股跌无可跌,放量反弹。

牛市第二阶段,结构性牛市,创业板涨了又涨,银行股跌了再跌。大蓝筹沦为大烂臭。

牛市第三阶段,全面牛市,创业板最初熄火回调,南北车和券商崛起,然后大盘股和创业板齐飞。2015年5月和6月,创业板月成交额达到了1.5万亿元顶峰。

由于A股没有T+0,成交额不能作假,温故而知新,再来回顾一下第二轮创业板牛市。

牛一阶段,2019年3月,大盘指数触底,上证指数2515点缺口至今未回补。当月创业板成交额达到了3万亿元。

牛二阶段,2020年2月,创业板当月成交额达到了4.3万亿元。即使遭遇新冠疫情,医药+科技+食品饮料结构性牛市被泼了一头冷水,后来仍然持续亢奋。与此同时,银行+保险+地产三大惨怨声载道。

牛三阶段,何时到来?笔者也不知道。不过与2014-2015牛市相似的是,2020年6月底券商崛起。

可以肯定的是,牛市第三阶段还没有到达巅峰时刻。

假如,创业板某一个月成交额>8万亿元,各位朋友再考虑落袋为安吧。

另外,牛市还有一个特征是板块轮动,个股轮动。都是比价效应导致的。

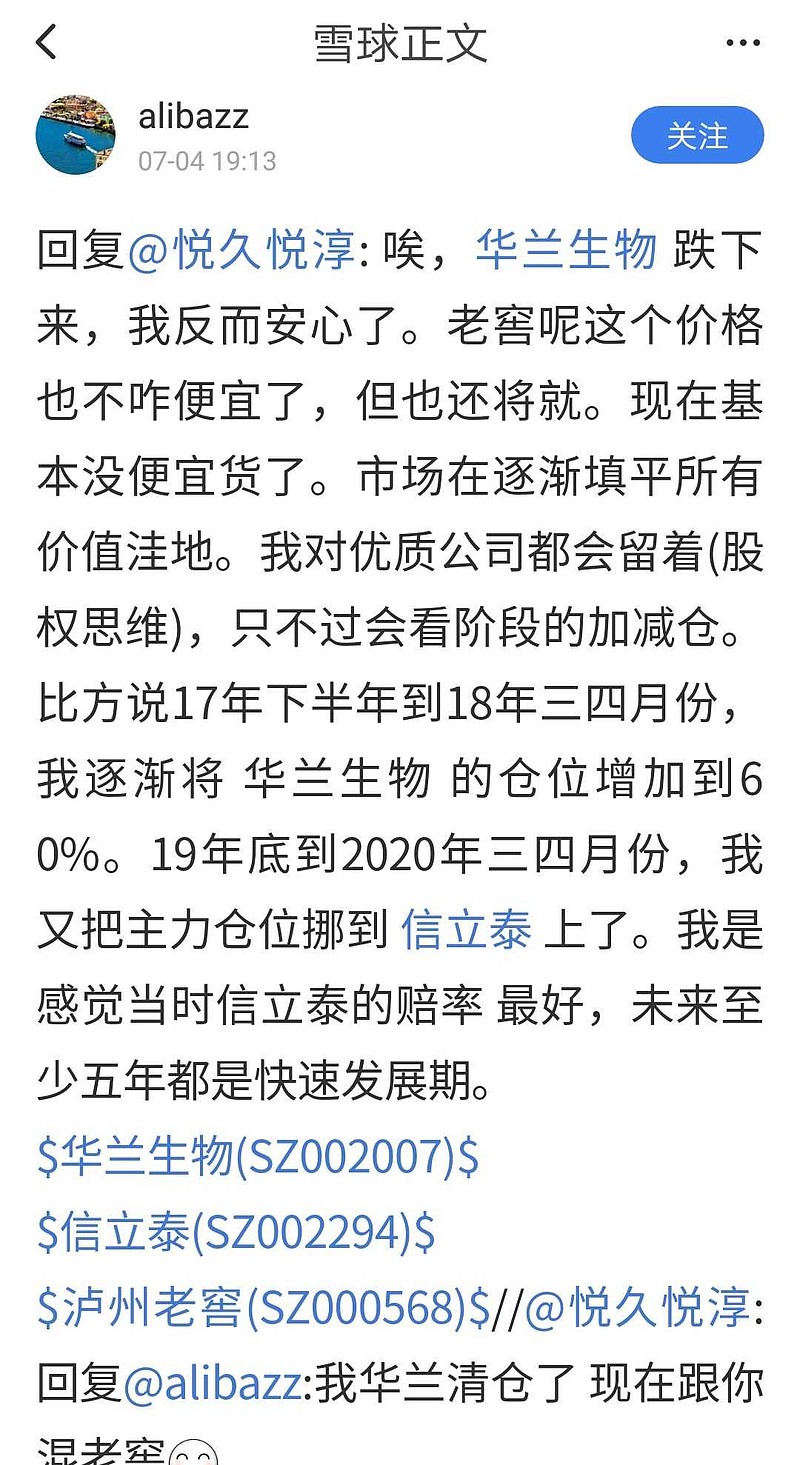

举一个例子,今天无意中发现,坚守$华兰生物(SZ002007)$ 三年之久的@悦久悦淳 和 @alibazz 卖出了华兰生物,跳槽到了泸州老窖和信立泰。

究其原因,无非是华兰生物涨得太慢了。

但是,华兰生物现在哪里能够看得到天花板呢?7月4日,华兰生物申报第一个生物创新药HL08临床试验。

从血制品——疫苗——生物类似药——生物创新药,陪伴优秀公司一路成长,实现买好股、做好人、得好报。

今年初,笔者也曾经发生了误判。由于华兰生物管理层保守,导致四价流感疫苗迟迟不能放量,新增血浆站迟迟不能落实,生物类似药(单抗)迟迟不能完成3期临床。由于利好出尽,笔者失望透顶,2020年1月清仓华兰生物。

真实世界,其实与大家理想化的价值投资观不一样。价值投资的核心——认清价值。发觉误判,就要敢于低头认错,把握市场主流认知,可能会减少错误交易带来的利润损失。

什么是主流认知,大家认同的是沪深港股通。外资本周已经持有华兰生物6.72%股份,再创历史新高。无疑类似于贵州茅台、上海机场、恒瑞医药曾经走过的路。买入……新高……再买入……再新高……

既然已经认定牛市第三阶段即将到来。2020年下半年投资策略显然是——满仓持股待涨。

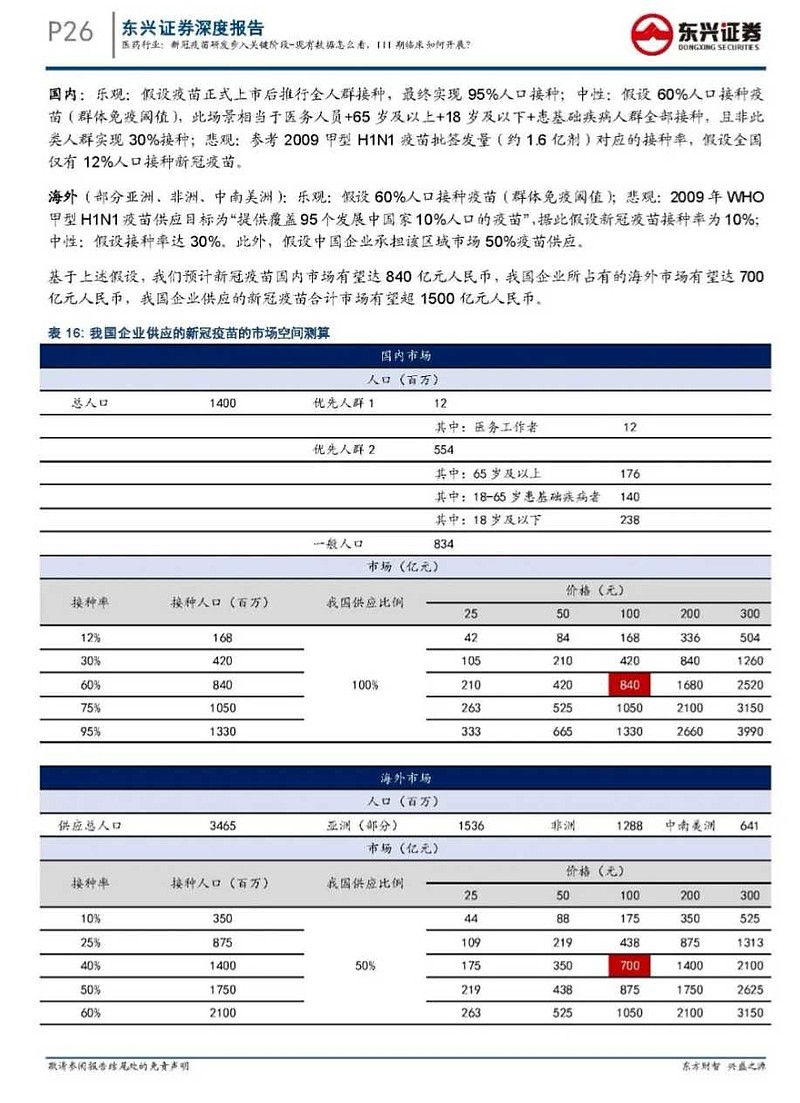

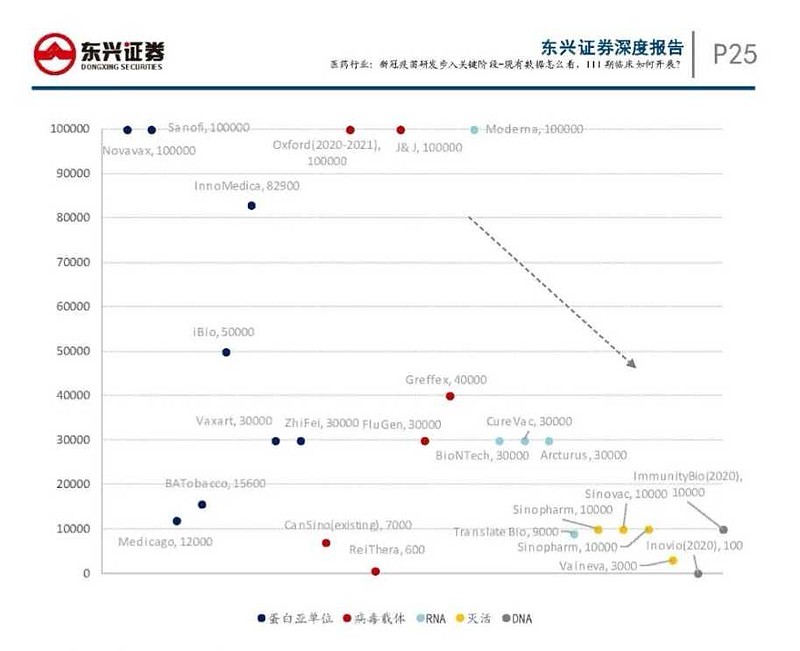

笔者本周已经测算出——中国内地新冠疫苗市场规模高达532亿元。

不看不知道,一看吓一跳。根据流传出的东兴证券深度研报,预测中国新冠疫苗市场规模中位数高达1540亿元,是不是更乐观?

这是一个远远>PD-1单抗500亿元的大市场,怎么可能没有主流资金参与狂欢?

1540亿元的市场前景,其实是假设了一个前提条件,欧美国家、日韩、俄罗斯、印度新冠疫苗自给自足。

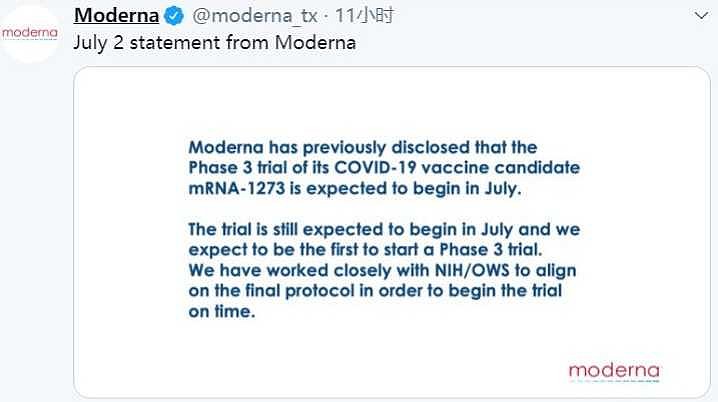

不过周末的坏消息是,Moderna的mRNA疫苗3期临床推迟,需要知道,预期2021年,mRNA疫苗的计划产量是10亿剂。假设mRNA疫苗临床失败,无疑进一步扩大了疫苗供需缺口。

而Inovio开展的DNA疫苗,临床试验数据同样暗示中和抗体滴度太低。

科学界主流观点认为中和抗体是保护人体免受新冠病毒感染的关键成分,因此,疫苗在临床前和临床研究中的性能主要通过中和抗体滴度来评估。这一观点被投资者广泛接受,即中和抗体滴度是判定新冠疫苗有效性的关键基准。

如果早前火爆的两家公司新冠疫苗研发均宣告失败,无疑是中国疫苗公司的巨大利好。

公司持续成长的长线逻辑+资本市场追逐牛市的短线逻辑形成共振,华兰生物千亿市值不是梦。

@今日话题 @水里望月 @可曾遗忘 @逍遥的求索者 @生煎只爱大壶春 @十年之痒 @20投资 @自由的滋味真好 @青妤 @wangfugui1969 @齐恒辉 @小西zs